意見領袖丨洪灝(交銀國際董事總經理兼首席策略師)

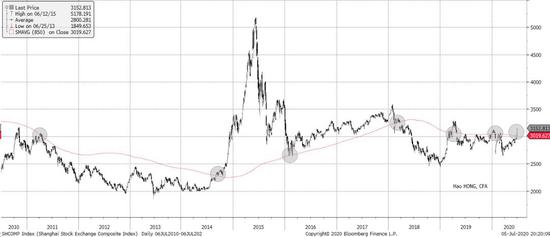

上證綜指上周飆升近6%到今年以來的新高,上穿了850天移動均線約4% (圖表1)。我對上證綜指到今年十一月的第一個星期的交易區間預測是在2700 – 3200之間。自我們2019年11月10日的展望報告《靜水流深》以來,上證一直交易在2647和3152之間。現在指數來勢洶洶的勢頭,似乎只要再猛攻一天,上證就會輕易地超過我們預測區間的上限。

圖表1:上證綜合指數已突破850天移動均線。

資料來源: 彭博、交銀國際

專家們將上證的暴漲歸因于中國央行在端午節期間近十年以來首次下調再貼現貸款利率。市場共識普遍認為,中國央行的貨幣政策基調已轉變為“松信用、緊貨幣”。大家也都不斷地提到了上證相對于我基于我的經濟周期理論的、850天移動均線運行的情況。850天是一個3.5年的經濟短周期中的交易日數,我的經濟周期理論推演出來的850天移動均線一直在有效運行,不斷為投資者提示了上證的重要拐點 (圖表1)。而現在,上證再次升穿了這條重要的移動均線。

但信貸和貨幣供應數據描繪的景象與市場共識的看法不同。盡管社融總量和M2都出現了一些加速的增長,并超出了預期,但這兩項貨幣、信貸數據的變化速度自2018年初以來一直保持一致。也就是說,數據并沒有顯示所謂的“寬信用、緊貨幣”的局面。從歷史上看,信貸和貨幣供應之間的增長差異一直與上證表現密切相關。2018年初以來,這兩個指標增速一直保持均衡,這也是上證一直停滯在交易區間內的關鍵原因之一(圖表2)。

圖表2:與貨幣供應相比,信貸擴張沒有加速。

資料來源: 彭博、交銀國際

未來幾個月,CPI將繼續呈下行趨勢,為中國央行繼續放松貨幣政策提供了一些空間。因此,信貸和貨幣供應將繼續支持上證。隨著中國金融市場將繼續加速“改革開放”,越來越多的外國資本將發現中國市場的吸引力,尤其是考慮到美國股票估值過高和債券收益率下降的環境。

在我們2020年4月19日的報告《亞洲強國:市場運行至一個歷史性轉折點;中國將開始長期跑贏》中,我們強調了中國A股市場和香港市場的長期機會。當時,這份報告遭到了廣泛的質疑。然而,自從我們的報告發表以來,A股、港股市場都表現強勁,盡管最近的新聞頭條令充斥著負面的消息。雖然我們對A股、港股保持積極的態度,而且我們在共識之前早已看到了這個長期的投資機會,但我們會保持頭腦冷靜,尤其是在一個沒有正確解讀宏觀數據就變得過于興奮的市場里。

在我們六月十日的下半年展望報告《潛龍欲用》里,我們再次為投資者提示了下半年A股、港股的長期投資機會。這兩個市場都開始顯示了長期投資價值。同時,我們的量化分析顯示全球范圍內,價值股跑輸成長股的程度已經達到了歷史極端。因此,價值股、周期股應該開始跑贏。對于價值投資者來說,這是一個長期布局的機會。

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。