來源:新華融媒看財經

羅麗云 本報記者 李娜 北京報道

6月23日,根據港交所披露的信息,渤海銀行已通過港交所聆訊,這也意味著渤海銀行將于近期正式在港交所上市,成為第10家上市的全國性股份制銀行。

自此,12家股份制商業銀行只剩2家沒有上市音訊了,其中一家為剛剛完成改革重組、正在完善公司治理的恒豐銀行,另外一家則為廣發銀行。那么廣發銀行多年未上市、被擋在上市門外的原因是什么呢?

記者探究發現,廣發銀行謀求上市的路已經走了10年,而途中股權高管變動、信用卡領頭位置被占領、合規內控問題時有發生。針對上市進展、未來發展戰略等問題,記者聯系采訪廣發銀行,工作人員表示之后會有專人回復,但截至發稿,記者暫未收到回復。

上市之路崎嶇,高管變動頻繁

廣發銀行上市之路走得頗為艱辛。

事實上,早在2009年,廣發銀行便有了上市的計劃。2009年的年報中,廣發銀行在研究資本補充計劃當中,首次提出要積極推動本行公開發行上市,成立上市工作領導小組,加快推進各項準備工作,建立資本補充長效機制。

2010年6月,董建岳上任廣發銀行董事長、法定代表人,同時,上市進程也在加快推進。年報中指出,按照監管要求和上市標準,改善公司治理和經營管理,穩步推進上市工作進程,并提出2011年將以IPO為核心加快推進各方面工作。

2011年5月,廣發銀行向證監局備案,正式啟動IPO,方案是“A+H”同步上市。為了推進IPO相關工作,廣發銀行在2012年進行股權規范與股東確權,基本完成不合規股東的清理工作。2013年4月,廣發銀行股東大會正式授權董事會及高管層啟動上市計劃;2013年12月初,因A股市場環境生變,廣發銀行決定暫擱A股上市計劃。

2015年,廣發銀行再次為上市做準備。年報中披露,根據年度股權事務相對增加和本行處于上市過渡期的實際情況,開展制度建設、細化工作流程、完善股權檔案,有效保障本行股權狀況和市場價值穩定。

但在2016年,迎來了廣發銀行的重大股權變更和高管大換血,與花旗集團簽署廣發銀行股權轉讓協議,以每股6.39元的價格收購花旗集團所持有的20%股權,同時收購IBM Credit所持的3.686%股權,中國人壽成為廣發銀行單一最大股東。同時,公司高管全部更換為中國人壽人馬,原廣發銀行原董事長、行長遞交辭呈,接任的楊明生、劉家德均出自中國人壽。

至此,廣發銀行正式步入“國壽時代”,上市之路卻未迎來轉機。2017年7月13日晚間,廣發銀行的IPO狀態悄然改成了“暫時中止”。

之后,廣發銀行的高管也多次發生調整。2018年12月25日,原廣發銀行董事長楊明生因個人年齡原因,提出辭任董事長及董事職務,12月26日,廣發銀行發布關于董事長變更公告,選舉王濱為該行為董事長。

2019年1月,廣發銀行歷時20個月的增資計劃終于落地,近300億元的資金補給落入囊中。

2019年7月29日,廣發銀行官微發文稱,國壽副總裁尹兆君兼任該行黨委書記、擬任副董事長、行長,負責全面工作。而原廣發銀行行長劉家德職務將另有安排。尹兆君的任職資格已于去年9月16日正式獲批。

資金補給、高管變動,一度讓外界懷疑,廣發銀行的上市計劃會迎來新的進展,但2019年年報中尚未提及上市計劃,至今證監會擬上市公司名單之中也未見廣發銀行的身影。

股份制銀行中業績靠后,信用卡領頭位置不再

上市未取得進展的同時,廣發銀行在股份制銀行當中的業績排名也相對靠后。

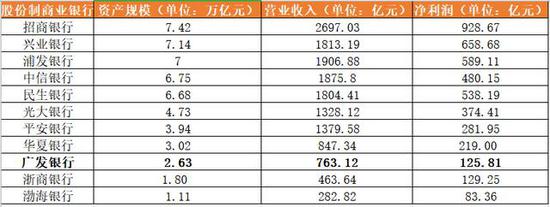

日前,廣發銀行披露2019年業績報告。數據顯示,截止到2019年,該行實現營業收入763.12億元,較上年增加169.93億元,同比增長28.65%;實現凈利潤125.81億元,,較上年增加18.81億元,同比增長17.58%。

截至報告期末,廣發銀行總資產為2.63萬億元,比2018年增長11.52%,其中信貸投放方面,貸款余額1.57萬億元,比年初增長17.37%;總負債為2.42萬億元,同比增長10.03%,其中存款余額1.60萬億元,比年初增長21.19%。

記者統計了除恒豐銀行外的11家股份制銀行的2019年業績,對比來看,廣發銀行在資產規模、營業收入數據排名上,除領先于浙商銀行、渤海銀行外,距離其他銀行,有較大差距;凈利潤方面,則只領先于渤海銀行。

新華融媒看財經制圖

2019年該行凈利息收入增速強勁,報告期內該行實現利息淨收入336.13億元,增幅達48.58%。非利息凈收入方面,2019年實現427.00億元,同比增長16.36%。手續費及傭金凈收入達351.44億元,其中理財業務手續費收入下滑明顯,同比下降48.58%至4.34億元。

年報中指出,凈利息收入增速強勁主要是2019年央行保持流動性合理充裕,資金市場利率下行并維持低位,利息支出減少;同時貸款規模占比和整體貸款定價水平提升,利息收入增加。

值得注意的是,廣發銀行的資產質量出現下滑。報告期內,廣發銀行不良貸款率為1.55%,同比上漲了0.1個百分點。廣發銀行表示,主要受市場因素及監管整治等因素影響,信用卡透支不良貸款率 1.65%,較上年增加0.35個百分點。另外,核心一級資本充足率為8.35%,較2018年下降了1.06個百分點。

其他監管指標表現較為平穩,2019年,廣發銀行撥備覆蓋率為173.41%,同比上漲了22.35個百分點。其中,計提資產減值準備364.39億元,同比增長47.03%。主要是該行順應監管導向,積極壓降不良貸款偏離度,提高撥備覆蓋率加強風險抵御能力,計提貸款減值損失相應增加。實現撥備前利潤513.62億元、同比增長39.86%;資本充足率12.56%,一級資本充足率10.65%,分別比年初上升0.78和1.24個百分點,

值得關注的是,1995年,廣發銀行率先在國內推出真正意義上的VISA信用卡,可以說,廣發信用卡與中國信用消費同步誕生。但近幾年,廣發銀行的信用卡業務,逐漸被招商銀行趕超,領頭位置已被占領。

廣發銀行年報數據披露,該行信用卡累計發卡量8106萬張,較年初增長15.89%;信用卡貸款余額為4661.06億元,同比下滑4%;實現交易總額2.41萬億元,同比提高14.90%;信用卡總收入543.16億元,同比增長9.40%。

而招商銀行2019年年報數據顯示,截至報告期末,招商銀行信用卡流通卡數9529.99萬張,較上年末增長13.04%;信用卡貸款余額6709.92億元,較上年末增長16.62%;實現信用卡交易額4.35億元,同比增長14.62%;實現信用卡總收入799.88億元,其中信用卡利息收入 539.99億元,同比增長17.44%;信用卡非利息收入259.89億元,同比增長25.42%。

對比來看,廣發銀行在信用卡的業績方面,均落后于招商銀行。此外,廣發銀行信用卡透支不良貸款率為1.65%,較上年增加0.35個百分點;招商銀行信用卡貸款不良率1.35%,較上年末上升0.24個百分點。雙方信用卡貸款質量都在下滑,但廣發銀行信用卡貸款質量相對更差。

近年,廣發銀行曾經最為驕傲的信用卡業務呈現出收縮的趨勢。

公開資料顯示,廣發銀行的前身是廣東發展銀行,于1988年6月25日批準設立。1995年9月18日,中國人民銀行核準銀行修改章程,根據該章程,本行全稱為“廣東發展銀行股份有限公司”。 2002年12月28日,經廣東省工商行政管理局核準,銀行名稱為廣東發展銀行股份有限公司。 2011年4月8日,廣東發展銀行股份有限公司正式更名為“廣發銀行股份有限公司”。

銀行界“罰單大戶”

近年來,廣發銀行在內控管理與合規經營方面存在欠缺,屢屢踩雷,成為銀行界“罰單大戶”。

今年5月,中國人民銀行鄭州中心支行官網發布的(鄭銀罰字〔2020〕15號)行政處罰文書顯示,廣發銀行鄭州分行因1.虛報、瞞報金融統計資料;2.超過期限或未向中國人民銀行報送賬戶開立、變更、撤銷等資料; 3.未按照規定保存客戶身份資料和交易記錄; 4.未按照規定報送大額交易或可疑交易報告; 5.占壓財政存款或資金; 6.未按照規定處理征信異議; 7.對金融產品或服務作引人誤解的宣傳等七宗違法行為被中國人民銀行鄭州中心支行罰款117.6萬元。同時,還有3名相關責任人遭罰。

4月30日,河南銀保監局三門峽分局行政處罰信息公開表顯示,廣發銀行三門峽分行因貸款“三查”不盡職被三門峽銀保監分局罰款20萬元人民幣。3月5日,廣東銀保監局行政處罰信息公開表顯示,廣發銀行股份有限公司廣州分行因個人消費貸款貸后管理不盡職被中國銀保監會廣東監管局罰款40萬元。

1月14日,中國銀保監會浙江監管局行政處罰信息公開表顯示,廣發銀行杭州分行因未按監管要求隔離理財業務和自營業務風險,同業投資資金部分對接本行理財非標投資被中國銀保監會浙江監管局罰款人民幣50萬元。

值得關注的是2017年披露的“僑興案”,廣發銀行被合計罰沒7.22億元,創下國內銀行業史上的最大罰單記錄。

據悉,2016年12月20日,廣東惠州僑興集團下屬的2家公司在“招財寶”平臺發行的10億元私募債到期無法兌付,該私募債由浙商財險公司提供保證保險,但該公司稱廣發銀行惠州分行為其出具了兜底保函。之后10多家金融機構拿著兜底保函等協議,先后向廣發銀行詢問并主張債權。

銀監會調查發現,僑興案暴露出廣發銀行惠州分行員工與僑興集團人員內外勾結、私刻公章、違規擔保案件,涉案金額約120億元,其中銀行業金融機構約100億元,主要用于掩蓋該行的巨額不良資產和經營損失。

銀監會通報稱,堅持以事實為依據,以法律法規為準繩,對廣發銀行的違法違規行為作出處罰。機構方面,對廣發銀行總行、惠州分行及其他分支機構的違法違規行為罰沒合計7.22億元,其中,沒收違法所得17553.79萬元,并處以3倍罰款52661.37萬元,其他違規罰款2000萬元。

“這是一起銀行內部員工與外部不法分子相互勾結、跨機構跨行業跨市場的重大案件,涉案金額巨大,牽涉機構眾多,情節嚴重,性質惡劣,社會影響極壞,為近幾年罕見。”在對廣發銀行進行處罰后,銀監會表示。

去年10月12日,廣發銀行還因合規、風險管控問題,被銀保監會發文依法查處浦發銀行、廣發銀行總行相關責任人員。

公告指出,廣發銀行2012年至2016年期間合規經營類與風險管理類指標設置不合規,同時在員工行為管理、輪崗制度、案防制度建設與執行等方面存在諸多問題。在多個因素綜合影響下,廣發銀行惠州分行爆發了違法違規擔保案,影響惡劣。廣發銀行時任行長利明獻在管理中存在失職行為,時任董事長董建岳未及時糾偏并監督高管層有效履職,均被處以警告。

銀保監會指出,銀行機構的董事會、高級管理層履職有效性不足,內部控制和風險管理仍需持續強化。

廣發銀行屢次收到監管部門的罰單以及查處之外,還被牽扯到了司法案件之中。

今年6月,中國裁判文書網公開了一起違規出具金融票證案件的判決書。判決書信息顯示,廣發銀行因客戶利用虛構業務交易,制作虛假業務合同申請辦理銀行承兌匯票的手段被騙取了8000萬元,銀行員工存在未認真審查資料、未嚴格落實銀行承兌匯票業務的操作規程的不合規行為。

據悉,2012年11月14日起,宋某通過金益全公司與舞鋼公司、河南平頂山廣發銀行簽訂《廠、商、銀授信合作協議》,使金益全公司順利獲得平頂山廣發銀行的授信。隨后,宋某采取了同樣手段,向平頂山廣發銀行業務經理余某泱提供虛假的金益全公司與舞鋼公司業務合同,分別于2012年11月14日、2013年1月28日、2013年2月5日、2013年5月6日在平頂山廣發銀行辦理出四筆2000萬元的銀行承兌匯票(共計8000萬元)。截至案發,宋某尚有1000萬元銀行承兌匯票敞口未歸還平頂山廣發銀行。

廣發銀行在新的高管的帶領之下,業績、合規內控等方面是否會有一些變化,何時會奮起直追重拾“上市夢”,值得關注。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)