【金融315,我們幫你維權】近來,ETC糾紛、信用卡盜刷、銀行征信、保險理賠難等問題困擾著金融消費者,投訴多石沉大海、維權更舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。【黑貓投訴】

原標題:中行原油寶清算爭議:一夜暴“負”誰埋單

作者:齊琦 周艾琳 黃思瑜

美國原油一夜暴“負”帶來的負面影響,對于中國銀行“原油寶”產品的投資者們來說,不僅是虧完了本金這么簡單。

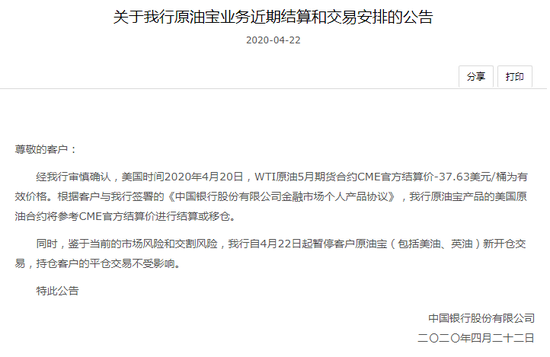

4月22日,中國銀行公告稱,原油寶產品跟隨WTI原油5月期貨合約CME官方結算價-37.63美元/桶進行結算或移倉。并稱,鑒于當前的市場風險和交割風險,中行自22日起暫停客戶原油寶(包括美油、英油)新開倉交易,持倉客戶的平倉交易不受影響。

這令不少中行原油寶的投資者愕然。中行以原油期貨負價進行結算,就意味著持有原油寶美國原油5月合約的多頭投資者,不僅虧完本金,還要補交保證金。有原油寶投資人當日表示,自己購買的原油寶產品4月21日到期,選擇了到期移倉,20日22:00被禁止交易,22日不僅保證金分文不剩,還倒欠銀行保證金,而根據規則,銀行應該在虧損80%本金的時候強制平倉。

目前受質疑的,除了業內認為原油寶在產品設計上有重大缺陷外,還在于中行移倉時間太晚、強平失效。中行該產品的期貨結算價按照次日凌晨2:30的負價算,而前一日的22點就停止了投資者的自由交易,投資者是否該為這個巨額虧損埋單?

22日晚間,中行發布關于原油寶業務情況的說明稱,原油寶產品掛鉤境外原油期貨,類似期貨交易的操作,按照協議約定,合約到期時會在合約到期處理日,依照客戶事先指定的方式,進行移倉或到期軋差處理。對于原油寶產品,市場價格不為負值時,多頭頭寸不會觸發強制平倉。對于已確定進入移倉或到期軋差處理的,將按結算價為客戶完成到期處理,不再盯市、強平。

同日,第一財經記者了解到,各大行已在監管的要求下進行自查,并要求遞交自查報告。

移倉交割有“時差”?

中行原油寶產品之所以出現大幅虧損,主因是20日美國WTI原油期貨市場出現史無前例的暴跌,5月合約最低跌至-40.32美元/桶。

根據中行對紙原油投資者的提示,美油5月合約于4月21日到期,4月20日22:00停止交易并啟動移倉。實際上,中行原油寶在20日22:00移倉啟動前的報價是11.7美元/桶,客戶在停止交易之前沒有出現負值。

而美國WTI5月原油期貨出現負值是在北京時間21日的凌晨2:30,也就是說,如果按照20日22:00的結算價格為客戶移倉、軋差平倉,客戶的損失會少很多。

“中行的原油寶21日必須交割,還暫停了一天的交易。按照20日22:00之后的任一價格結算,投資者的損失都會增大。”某國有大行理財經理分析稱。

財經博主吳旺鑫對第一財經稱,正常情況下,保證金低于20%時,銀行會對投資者強制平倉。4月20日22:00之后,05合約價格一路走低,成交量很小很清淡,沒有流動性,4月21日0點之后就開始蹦極式下跌,此時,中行的原油寶已經停止交易,銀行無法做20%的強制平倉。

“原油基金、紙原油跟國際油價期貨走勢基本一致,因此上述產品在換月時也面臨大量的損失。”浙商期貨原油研究員洪曉強告訴第一財經記者,中行原油寶產品在交割的最后一天才換月,很多多頭就平不出來。一般要提前幾天才行。

根據中行原油寶的產品介紹,中行作為做市商提供報價并進行風險管理,個人客戶在中行開立相應綜合保證金賬戶,簽訂協議,并存入足額保證金后,實現做多與做空雙向選擇的原油交易工具,這說明投資者可以像期貨市場一樣,選擇做多和做空進行對沖。

吳旺鑫分析,其實銀行會歡迎大家對沖,因為對沖之后,客戶自己就是自己的對手,銀行只收取手續費,沒有任何敞口風險。中行作為做市商是將內部多和空撮合成交之后,剩余多出的單子對沖到國際市場。但是當前進場抄底紙原油的投資者,多數是看多的,風險敞口就很大。

有銀行人士對第一財經表示,期貨制度是一級一級結算,中行是做市商,客戶沒錢,中行也要先墊著,幫客戶平倉后再向客戶收錢。

南華期貨能化分析師顧雙飛接受第一財經記者采訪時表示,對于中國銀行來說,若最終結算價為負,持有原油寶產品美國原油05合約的客戶將面臨追加保證金的問題,這也為從事紙原油交易的銀行敲響了警鐘,投資者在投資相關紙原油產品時需要事先了解其投資標的和換月操作等詳細情況,不能僅看到了其低廉的價格而做盲目的抄底投資。

華安期貨首席原油分析師徐捷則告訴第一財經,由于紙原油涉及調倉,調倉的話就往往導致凈值的大幅波動,往往讓投資者很不適應這種變化。中行的原油寶暫停新開倉交易,可能是因為這個產品設計里面沒有出現過負油價這種設計。

4月15日,芝商所(CME)清算所修改了交易規則,該機構表示,最近的市場事件增加了某些NYMEX能源期貨合約可能以負或零交易價格交易結算的可能性,并且這些期貨合約的期權可能以負或零的行權價列出。

到底誰的鍋?

當前,問題主要在于兩方面——布局高波動產品的投資者是否應該愿賭服輸?對銀行而言,投資者適當性、產品風控等方面是否存在問題?

就銀行方面來說,有觀點認為,WTI原油05合約很早就存在問題的征兆,尤其是在上周末CME修改規則(允許負值)后。在國內除了中國銀行之外,工商銀行、建設銀行的紙原油業務早在4月14日到15日就已經基本完成了移月工作,當時它們的平倉價格基本在20-21美元/桶之間。因此,有觀點認為,中國銀行的原油寶產品不合適地選擇了在最后交易日的前一天美市盤中進行移倉換月,遇到了重大的流動性問題,導致投資者出現巨虧。

與原油期貨不同,紙原油是以人民幣或美元買賣原油份額的投資交易產品,只計份額,不交割實物。吳旺鑫認為,國內紙原油產品交易的標的是期貨合約,設計產品的時候就應該考慮流動性風險。中行的原油寶針對的是普通投資者,理應提供流動性較好的交易標的,這在產品設計時就應該考慮。

對此風險,業內認為避免的辦法是,當交易的合約標的不再是主力合約之前,提前做展期。此次,工行提前一周移倉,美原油05合約在4月17日不再是主力合約,工行紙原油于4月13日跟隨主力合約將5月合約換為了6月合約。中行如果提早展期,就不會遇到客戶穿倉的問題。

吳旺鑫分析,嚴格來說,銀行并非不給客戶展期,展期的日期一般在合約變成非主力合約之后才進行展期,結果遇到了流動性危機。這一次除了中行,工行和建行提前一周左右進行了移倉。中行選擇在最后時刻進行換月交割,導致市場已經沒有對手方,中行平不掉自己的頭寸。

“但也要認識到,移倉換月本來就有成本,而且這類原油寶的產品更多是機械式換月。存在的道德風險在于,如果下次油價大漲了,投資人可能又會說銀行移倉移早了。”某外資行金融市場部人士告訴記者,“就中行的案例來看,當時沒有交易對手了,還怎么移倉?這是流動性風險,但這一風險應該在交易前進行風險披露。”

而上述國有大行理財經理稱:“投資者在銀行做多原油賬戶后,銀行需要到國際市場平盤,所以被動持倉風險很大。”

對于盲目抄底的投資者,這是一個代價高昂的教訓。

中行披露的交易規則顯示,原油合約默認到期移倉,在新舊合約移倉時,投資者根據新舊合約的結算價格進行買賣交易;如果不想移倉,可以在到期日前更改到期方式,選擇“到期軋差”,即在合約到期時系統按照結算價進行自動平倉,也可以在到期日前手動平倉。

一德期貨總經理助理佘建躍對第一財經記者稱,紙原油交易成本費用并不低,買入價和賣出價價差接近2元人民幣/桶,約0.3美元/桶。而外盤原油期貨的買入價和賣出價價差是0.01美元/桶,上海原油期貨的買入價和賣出價價差是0.1元人民幣/桶(約0.014美元/桶)。

長按二維碼關注中行原油寶事件最新進展 查看實時原油價格

長按二維碼關注中行原油寶事件最新進展 查看實時原油價格責任編輯:張緣成

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)