一張蓋有大連農商行營業部鮮章的“大連農商銀行借款憑證(單位)”借方憑證聯復印件撕開了大連農商行以貸收息的口子。

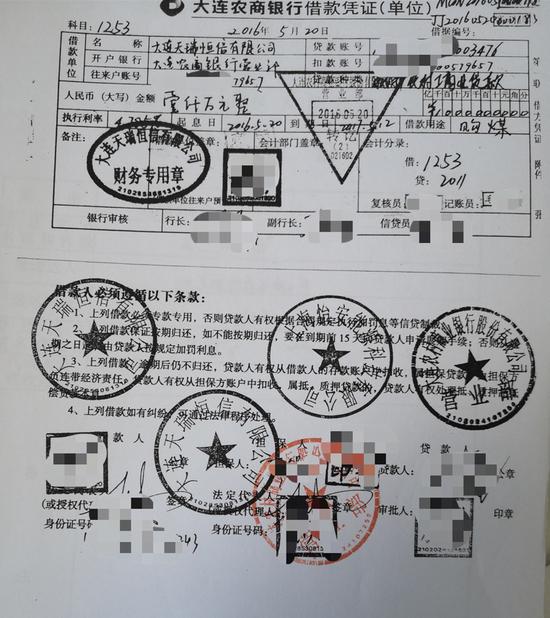

吳倩在向大連銀保監局最新補充提交的舉報材料中以及向大連市中級人民法院提交的關于大連農商行質證意見的補充意見中提供了上述借方憑證聯復印件。從這份憑證可以看出,2016年5月20日,大連天瑞恒信有限公司(下稱天瑞恒信)向大連農村商業銀行(下稱大連農商行)營業部借款1000萬元,貸款用途為購煤,且應專款專用。

不過,銀行流水顯示,天瑞恒信在拿到1000萬元借款后,立即將1000萬元轉入大連泰德匯豐有限公司(下稱泰德公司)賬戶,這1000萬元隨之被扣除915.6萬元。根據大連農商行營業部總經理喬偉的說法,這筆錢實為銀行向泰德公司的影子公司天瑞恒信新增的貸款,旨在歸還泰德公司此前向大連農商行貸款的利息。

毫無疑問的是,通過以貸收貸、以貸收息等方式,銀行雖然做到了“按時”收回到款本金利息,又避免了不良貸款暴露,但是如此“改頭換面”,長期看會使得銀行不良貸款呈現“滾雪球”式增長,信貸資產加劇惡化,且貸款公司的債務負擔也愈發加大,造成惡性循環。

近幾年來,大連農商行資產質量每況愈下,業績情況不容樂觀。大連農商行近三年年報顯示,該銀行2016年、2017年、2018年凈利潤分別為3.03億元、1.35億元、1.05億元。資產質量方面,截至2016年、2017年、2018年末,大連農商行的不良貸款率分別為2.91%、4.95%、8.73%,逐年上漲且已突破5%。

與此同時,大連農商行由于以貸還息、貸款資金回流借款人、授信不慎造成信貸風險暴露等違規多次被罰。此次暴露的問題是否屬于這家銀行內部控制管理不當的冰山一角?

大連農商行營業部總經理稱1000萬元實為以貸還息

作為公司大股東和法定代表人,吳倩從大連農商行打印了泰德公司的賬戶流水賬單。但賬單內容前后顛倒,且大連農商行不愿意出具有詳細交易對手信息的賬單。

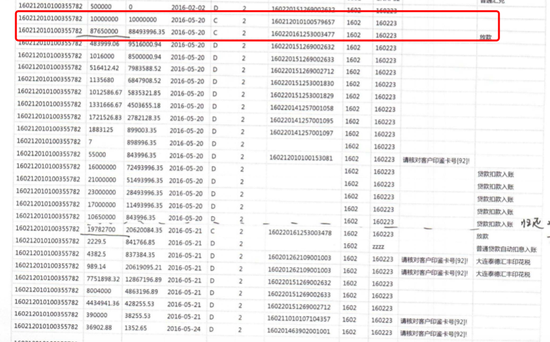

銀行流水顯示,2016年5月20日,泰德公司賬戶突然進賬1000萬元,除了一個銀行賬號外,無任何其他信息。隨之,8765萬元資金到賬,備注為“放款”,即大連農商行發放的貸款。但這一貸款到賬后,應該為9765萬元的賬戶余額卻變成了8849.4萬元。也就是說,此前進賬的1000萬元,憑空消失了915.6萬元。

銀行流水

銀行流水泰德公司在大連農商行的銀行流水顯示,大連農商行發放了8765萬元貸款后,流水中又出現了10筆資金流出,也并沒有相關備注。澎湃新聞發現,這10筆資金合計剛好915.6元,正是此前“憑空消失”的金額。

在吳倩向大連銀保監局提交的舉報材料中,有一張“大連農商銀行借款憑證(單位)”借方憑證聯復印件,該票據顯示,2016年5月20日,天瑞恒信向大連農商行營業部借款1000萬元,起息日為2016年5月20日,到息日為2017年5月12日,借款用途為購煤,審批人欄蓋著喬偉的印章。

借款憑證下面還有幾行借款人必須遵循的條款,第一條便是“上列借款必須專款專用,否則貸款人有權根據合同規定執行加罰息等信貸制裁”。上述借款憑證所載明的銀行賬戶號碼即為2016年5月20日向泰德公司轉賬1000萬元的賬號號碼。

大連農商銀行借款憑證(單位)

大連農商銀行借款憑證(單位)也就是說,是天瑞恒信在2016年5月20日向泰德公司轉賬了1000萬元。而這1000萬元則是由大連農商行發放用于購煤的款項。

在與吳倩的通話中,喬偉曾明確表示,在貸款中是有問題的,一是倒貸過程中增加了1000萬,該1000萬償還了舊貸的利息,這是違反規定的,銀監局已經查出來了;二是原來是有國企的應收賬款質押的,但是后來將質押轉化成了貸款,原因在于銀行查出申文鋒造假了國企的章,這個已經涉及到了刑事犯罪,但是銀行并未追究。

在一審中,大連市中山區人民法院判處大連農商行勝訴,要求天瑞恒信償還大連農商行1000萬元本金、利息、罰息,上海怡安能源科技有限公司(下稱怡安能源)等擔保方承擔連帶清償責任,并支持大連農商行享有擔保方所用的多處房產的優先受償權等。

在此案的二審環節,怡安公司方面提交了多項新證據,包括喬偉與吳倩的通話錄音、泰德公司在大連農商行的賬戶流水信息、上海市公安局閔行分局立案告知書、大連銀保監局信訪事項處理告知書等。

在向大連中院提交的認證意見中,大連農商行營業部表示,對上訴人怡安公司當庭提交的錄音證據,經當事人認證:1.對本次提供的錄音通話資料真實性不持異議,但通話內容出于清收策略,不完全與客觀事實一致,有些內容也完全超出敘述人的職權范圍。2.該錄音內容與本案沒有關聯性。

但值得注意的是,大連農商行營業部在此前的1037案二審上提出的認證意見則指出:1.錄音截取的為通話的部分內容,不完整;對其真實性不予認可。2.該錄音與本案無關系。

相比之下,怡安公司在1037案二審時僅提交了一份吳倩與喬偉的通話錄音,而在此次二審中則提交了多份通話錄音,其中便包括1037案提交的同一個通話錄音。

同一房產評估價為何相差近2億元?為覆蓋銀行貸款本息并造成流拍

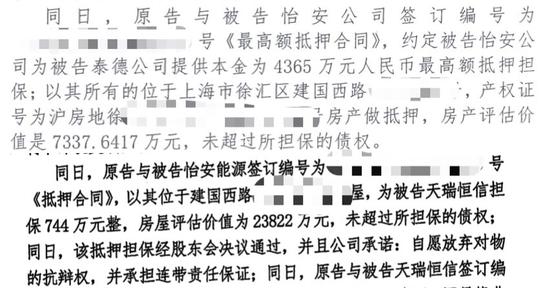

在大連農商行先后起訴的兩起案件中,位于上海市徐匯區建國西路某處的同一套房產的評估價竟然相差近2億元。

大連市中山區人民法院在2018年5月28日和2018年7月5日分別作出的兩份一審判決書顯示,大連農商行在于被告方簽訂抵押合同時,上述房產的估值分別為7337.6417萬元和23822萬元。

兩份判決書顯示的同一套房產評估價

兩份判決書顯示的同一套房產評估價有法律人士向澎湃新聞表示,銀行在放貸前對房產進行價格評估是可能存在一定的價格差,但是差別這么大有些不正常。

對于這一近2億元的估值差,大連農商行營業部總經理喬偉在多次勸說吳倩放棄上訴并將權利委托給銀行介紹的大連律師時透露,大連農商行會故意將被抵押的上海市徐匯區建國西路某處的房屋評估價值抬高,銀行會倒過來算房屋價值,目的是為了覆蓋泰德公司在大連農商行的全部貸款本金、利息,包括未來訴訟階段可能增加的利息和罰息,使得最終拍賣金額要遠遠高于市場價格,從而導致流拍。

喬偉在錄音中表示,第一次流拍后,銀行會只會略微降價,使得房屋最終無法拍賣成功。兩次流拍之后,房屋就過戶到銀行名下。對銀行而言,貸款本金和利息可以全部抵償,案子可以了結。后期,銀行可以委托申文鋒的親戚朋友管理該房屋,房屋仍舊由申文鋒一家使用。

銀行再賣該房屋存在空檔期,申文鋒可以利用該空檔期尋找其他途徑將房屋買回。

信貸業務違規多次被罰,大連農商行稱年初因以貸還息被罰系其他案件

其實,大連農商行在信貸業務方面屢屢違規屢屢被罰。

2019年2月21日,大連銀保監局披露的多張罰單顯示,大連農商行因貸款實際用途管控不嚴格,貸后管理不到位,導致部分貸款資金繞道用于償還本行貸款利息,掩蓋貸款風險,被罰50萬元,三名相關責任人均被警告。

3月12日,大連銀保監局再次披露與大連農商行相關的罰單。該銀行因貸款實際用途管控不嚴格,貸后管理不到位,導致部分貸款實際用途與合同用途不符,貸款資金回流借款人,被罰款50萬元。

4月11日,大連銀保監局披露顯示,大連農商行因授信不審慎造成信用風險暴露被罰50萬元。

可以說,以貸還息的情況在大連農商行中早有存在,相關處罰也能于喬偉所說的內容進行一番印證。

在二審質證意見中,大連農商行也談及了今年2月因以貸還息掩蓋貸款風險的處罰一事。大連農商行營業部指出,今年4月,相關部門才受理吳倩關于大連農商行“違規放貸”的舉報材料,但處罰決定于2019年2月已經做出,因此該處罰系因其他案件而產生。

怡安公司則在向法院提交的補充意見中指出,據喬偉在錄音中的陳述,該事實發生在2018年3月,在2019年被處罰也完全理所應當,自然與吳倩2019年4月22日的舉報投訴無關。因此,被上訴人將該證據與吳倩2019年4月22日的舉報進行關聯屬于張冠李戴,誤導法院。若大連農商行方面認為該證據與本案無關,應當提交具體的處罰文件,以理清其所對應的事實,否則就應當承擔舉證不利的法律后果。

(本文人名均為化名)

相關報道:

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)