【2019銀行綜合評選正式啟動】由新浪財經(jīng)主辦的“2019(第七屆)中國銀行業(yè)發(fā)展論壇”擬定于7月下旬在京舉行。作為年度盛會的重頭戲,本年度銀行評選正式拉開帷幕。Pick中國好銀行,你為誰打Call? 【網(wǎng)絡(luò)投票】

原標(biāo)題:ETC信用卡大戰(zhàn):有銀行放水,黑戶狂歡,中介一夜賺2萬

來源:一本財經(jīng)

最近,銀行和巨頭之間,展開了一場激烈的ETC信用卡大戰(zhàn)。

很多銀行有任務(wù)指標(biāo),不少銀行員工都領(lǐng)了發(fā)卡任務(wù),“完不成甚至要扣錢”。

為了增加發(fā)卡量,銀行員工開始轟炸朋友圈,蹲守停車場、高速收費(fèi)站;銀行開始擺攤設(shè)點(diǎn),并大力推廣小程序等線上獲客方式。

“各大銀行被ETC逼瘋了,好多人言之鑿鑿(稱),ETC肯定會放水。“有中介在網(wǎng)上發(fā)文稱。

確實(shí),一些銀行放松了風(fēng)控。有信用卡中介稱,一家銀行線上發(fā)卡時,“再黑的用戶都能通過,包括法院的失信被執(zhí)行人。”

這一度引發(fā)了整個中介圈和老哥們的集體狂歡,不少中介甚至通宵幫助用戶申請,“一個晚上就賺了2萬”。

狂歡只持續(xù)了一周就戛然而止。

在金融領(lǐng)域,只要有一點(diǎn)縫隙,黑灰產(chǎn)和薅羊毛者就會瘋狂涌入……

01 ETC信用卡大戰(zhàn)

最近,銀行之間開始了一場搶奪車主的戰(zhàn)爭。

工行、農(nóng)行、中行、建行、交行、郵儲、中信等銀行,都在拼命推廣ETC信用卡。

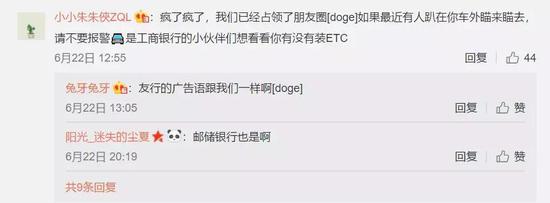

“如果最近有人趴在你的車外瞄來瞄去,請不要報警,是工商銀行的小伙伴在看你有沒有裝ETC。”在網(wǎng)上,流傳著很多關(guān)于銀行業(yè)務(wù)員瘋狂推銷ETC的段子。

而銀行的各個網(wǎng)點(diǎn),也在大力推廣它們的ETC信用卡。

比如北京海淀的一個工行網(wǎng)點(diǎn),就在門口拉起ETC信用卡宣傳條幅,擺攤設(shè)點(diǎn)。

現(xiàn)場辦理業(yè)務(wù)的用戶,除去可享受通行費(fèi)95折,并免費(fèi)獲得100元通行費(fèi)等優(yōu)惠外,還可以領(lǐng)取防霧霾口罩、毛巾等禮品。

步入附近的幾家銀行大廳,顯眼處也都貼著ETC信用卡的宣傳海報。甚至連自動取款機(jī)上,也在打ETC信用卡的廣告。

為什么銀行會在今年如此熱衷于推行ETC信用卡?

2019年“兩會”時,有國家領(lǐng)導(dǎo)提出,要在兩年內(nèi)基本取消全國高速公路省界收費(fèi)站,實(shí)現(xiàn)不停車快捷收費(fèi)。

隨后,國家發(fā)改委、交通運(yùn)輸部都出臺相關(guān)文件,稱將大力推動ETC的安裝和應(yīng)用,并實(shí)現(xiàn)安裝免費(fèi)。

所謂的ETC,就是高速上的不停車收費(fèi)系統(tǒng)。

一般來說,就是在車輛上安裝一個設(shè)備(OBU),并放一張卡。車輛行駛過去的時候,可自動從卡中扣除過路費(fèi)。

在過去,OBU上安放的大多是定制卡,只能做唯一用途。

“2010年,全國各地開始推廣ETC信用卡。僅江浙的某個省會,在2011-2013年的發(fā)卡就超過了300萬。”一位銀行工作人員稱。

他表示,當(dāng)時ETC卡的合作門檻較高,所以一個區(qū)域只有幾家銀行能參與。

在隨后的2014年到2018年,銀行ETC信用卡的發(fā)行情況都比較穩(wěn)定。

而最近相關(guān)部門放話,稱允許ETC綁定現(xiàn)有銀行賬戶和支付賬戶,同時鼓勵商業(yè)銀行推廣發(fā)行加載交通行業(yè)應(yīng)用的聯(lián)名卡。

這意味著,更多的銀行可以進(jìn)場,分得一杯羹。

并且,相關(guān)部門還提出了具體目標(biāo):力爭在2019年年底,讓ETC的安裝量達(dá)到90%以上。

數(shù)據(jù)顯示,2017年年底,我國汽車保有量是3.1億輛,按照上述比例,將帶來近2.8億的ETC安裝量。

如果用戶辦理的是ETC信用卡,它不止可以支付過路費(fèi),平時也可以作為一張正常信用卡使用。

面對2.8億有車用戶,這無疑是一個千載難逢的、切入最優(yōu)質(zhì)人群的機(jī)會。

銀行都摩拳擦掌,加入了戰(zhàn)局。

“在這樣的情況下,工農(nóng)中建交五大行,都領(lǐng)了指標(biāo)。”銀行前高層李白表示。

李白透露,指標(biāo)并非平均分配,“建行積極性最高,領(lǐng)了6000多萬卡和設(shè)備,工行領(lǐng)了5000萬張”。

也就是說,光是這兩個銀行的指標(biāo)之和,就超過了1億張。

對于銀行高層來說,這是一個戰(zhàn)略高地,必須攻占,但對于基層員工來說,這就是任務(wù)指標(biāo)。

“領(lǐng)了指標(biāo),就是層層分發(fā),很多銀行的基層員工,都領(lǐng)到了較重的任務(wù)。”李白透露。

“這是政治任務(wù),完不成要罰款。”一位北京工行的員工稱。經(jīng)濟(jì)觀察報亦報道,有銀行員工表示,完不成任務(wù),“一張扣100元”。

為此,銀行員工們只好絞盡腦汁,先是熟人營銷,再在社交媒體上散發(fā)各種推銷ETC信用卡的文案,比如:“高速千萬條,人工剩一條。不裝ETC,排隊(duì)心力勞。”

除此之外,還有人去停車場和高速公路收費(fèi)站蹲守推廣。

也有不少銀行員工在網(wǎng)上大吐苦水,稱任務(wù)太重,難以完成。

圖說:網(wǎng)上流傳的銀行員工吐槽漫畫

圖說:網(wǎng)上流傳的銀行員工吐槽漫畫 圖說:微博上流傳的銀行員工吐槽

圖說:微博上流傳的銀行員工吐槽甚至連一些熱門事件,都變成了銀行員工做廣告和獲客的契機(jī)。

不過,這場戰(zhàn)役,遠(yuǎn)沒有銀行想象中簡單。

一些農(nóng)商行也看中了這個市場。它們往往利用人脈,要求當(dāng)?shù)厥聵I(yè)單位員工必須在自己這里辦ETC信用卡,一部分客戶直接被截流。

最可怕的對手,是線上的互聯(lián)網(wǎng)巨頭們。

7月1日,微信和支付寶先后宣布,可以線上申請辦理ETC。6月,銀聯(lián)云閃付也加入戰(zhàn)局。

圖說:微信的ETC申請入口之一

圖說:微信的ETC申請入口之一“得ETC者,得優(yōu)質(zhì)用戶。”各個金融平臺都喊出了口號。

因?yàn)橐惠v車上只能安裝一臺ETC設(shè)備,全國正在上演一場“非此即彼”的搶奪大戰(zhàn)。

02 銀行放水

戰(zhàn)事正酣。一些銀行為了搶奪用戶,急速沖量,開始放水。

線下的戰(zhàn)爭,打得太過辛苦,面對互聯(lián)網(wǎng)玩家的降維攻擊,不少銀行也開始了線上創(chuàng)新。

比如,通過微信小程序,直接獲客。

目前,微信支持ETC服務(wù)的小程序有幾十個,大部分都是由銀行開發(fā)。

6月24日,浙江中介張文俊發(fā)現(xiàn),自己所在的幾個老哥微信群,同時炸開了鍋。

人們在瘋狂轉(zhuǎn)發(fā)一個微信小程序——它是工商銀行ETC信用卡的申請入口之一。

中介們轟炸式地發(fā)著申請鏈接:“沒有工商信用卡的看過來,人人5000-50000,無視大數(shù)據(jù),無視征信黑白戶……”

多位中介稱,在這個小程序的申請鏈接中,定位必須是浙江。

這根本難不倒中介,他們教客戶將自己的定位,全部改成了浙江。

“額度5000元打底,有工行流水的很多人上萬,有幾個人說自己拿到了十幾萬,最高的一個人說拿了25萬。”張文俊說。

多位中介稱:“黑戶、呆賬、老賴,全部可以過。”

風(fēng)控真的如此松嗎?

張文俊拿一個極度“黑”的用戶測試了一下:這個用戶在十幾個網(wǎng)貸平臺都已逾期,芝麻信用分只有400多分(初始分為550分),且因?yàn)閹灼鹈耖g借貸被起訴,成了法院的失信被執(zhí)行人。

而這樣的“老賴”,也通過了審核。他上工行官網(wǎng)查發(fā)卡進(jìn)度,發(fā)現(xiàn)頁面顯示:“已制卡。”

當(dāng)然,在申請時,中介們會教給用戶一些技巧,幫助他們通過風(fēng)控審核。

張文俊透露了一些竅門。比如,在“學(xué)歷欄”,如果是高中,就寫大專。

在“住房情況”欄,盡量填寫“自購無貸款”,因?yàn)橘J沒貸款,銀行一查就清楚。

至于一些非核心的數(shù)據(jù),就可以隨意寫,比如年薪、單位等等。

但“婚姻狀況”,最好填已婚。

按照道理,辦理ETC,有車沒車才是關(guān)鍵。但在這個小程序的填寫資料列表中,并沒有車的填寫項(xiàng)。

在申請入口,頁面會提示用戶拿上身份證去柜臺取。

“如果卡都下來了,我準(zhǔn)備用車把客戶拉過來,集體去取卡。”一些中介稱。

因?yàn)樯暾堈咛啵ば械纳暾埻ǖ蓝啻伟c瘓,中介也賺得盆滿缽滿。

按照行規(guī),中介會收額度的15%-20%,最高會收50%。這意味著,如果一張卡下了5000元額度,中介就可以收750-2500元的手續(xù)費(fèi)。

在金錢的刺激之下,很多中介通宵操作。有中介透露,自己一個晚上就賺了2萬多元。

03 突然收緊

但狂歡并沒有持續(xù)太長的時間,各個老哥群就冷卻了下來。

盡管工商銀行的界面提示,只要身份證就可以去取卡,但不少老哥前往之后,卻被告知必須要提供駕駛證,銀行也會當(dāng)面打電話核實(shí)。

“很明顯,是銀行看到了風(fēng)控漏洞,在取卡環(huán)節(jié)把漏洞堵上了。”張文俊稱。

在論壇中,也有不少老哥透露,自己確實(shí)拿到了卡,“并馬上去取款機(jī)套現(xiàn)了2000元”。

圖說:卡農(nóng)社區(qū)的一個ETC信用卡帖子

圖說:卡農(nóng)社區(qū)的一個ETC信用卡帖子但張文俊稱,大部分老哥千里迢迢趕過去取卡,都失敗了。

“被銀行發(fā)現(xiàn),也算是正常現(xiàn)象,因?yàn)閹缀跛械睦细缍汲鰟恿耍€上申請,操作方便,且下卡率很高。”一位中介稱,這種情況實(shí)在太過瘋狂。

一些中介的操作也缺乏技術(shù)含量:所有的定位都是同一個地區(qū),所有人的資料都幾乎相同,太容易被風(fēng)控識別。

在張文俊的記憶中,此次的擼卡盛況,只有2017年中介用大巴拉村民去擼醫(yī)美分期的情景可以媲美。

想不讓銀行發(fā)現(xiàn)都難。

在這樣的情況下,一些在前期瘋狂攬客的中介,又紛紛開始給老哥們退錢。

不過,這些最終沒有被用戶激活的信用卡和設(shè)備,會不會也算在銀行完成的任務(wù)量中?

在工行偃旗息鼓之后,其他銀行卷土重來。

“郵政銀行ETC高端信用卡,首次開放,無年費(fèi),無利息,免費(fèi)辦理,無需工作,黑白通吃……”在一些微信群里,中介又開始發(fā)新口子了。

還有網(wǎng)友表示,自己接到了某大行客戶經(jīng)理的推銷電話,對方稱,他是優(yōu)質(zhì)客戶,可以免費(fèi)辦理ETC信用卡。

而這位網(wǎng)友,并沒有車。

這場圍繞ETC的大戰(zhàn),才剛剛開打。

線上流量蠢蠢欲動,線下獲客之戰(zhàn)也頗為激烈。

對于金融機(jī)構(gòu)來說,這是一次切入優(yōu)質(zhì)用戶群體的好機(jī)會,但對于中介和老哥們來說,這卻可能是一場難能可貴的擼卡狂歡。

所以,在油門與剎車之間,金融機(jī)構(gòu)恐怕要找到一個平衡。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:賈振飛 2031864307

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)