文/新浪財經意見領袖專欄作家 李奇霖 鐘林楠

十一年后,當全球經濟增長的步伐再度放緩,貨幣政策再寬松的浪潮又一次卷土重來。只是,今時不同往日,現在的環境與形勢早已物是人非。新興市場國家在新一輪的寬松周期中作出的路徑選擇,可能會直接影響到未來多年的發展。

5月以來,隨著全球經濟景氣度的下滑,各主要經濟體的國債收益率大幅下行。十年德債下行35BP跌至-0.32%的歷史最低點,十年美債下行53BP跌破2%,歐央行與美聯儲也接連釋放鴿派信號,新一輪寬松周期正在加快到來。

十一年前,金融危機從美國起勢,席卷全球,美日歐等主要發達經濟體先后施行了量化寬松政策,釋放了大量的流動性。

但這些流動性并沒有對經濟構成強力的提振,反而大量積壓在金融機構的存款準備金賬戶中,因為發達國家在經過金融危機的沖擊后,實體部門資產負債表受損嚴重,內生的信用擴張動能弱。

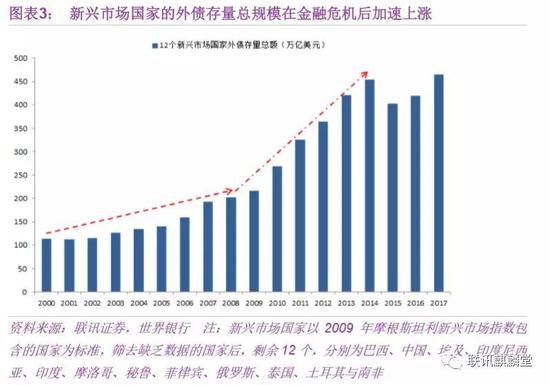

新興市場由于實體部門資產負債表受危機沖擊相較發達國家小,潛在經濟增速更高,加杠桿的空間比發達國家更大。

在金融危機后,在積極的財政政策刺激下,新興市場國家有效的融資需求十分強勁,十年內(2008-2018)實體經濟杠桿率便提高了60%。這為發達經濟體低成本的流動性資金找到了極好的資產歸宿,也為全球經濟繼續走出金融危機的泥潭找到了引擎。

因此,在上一輪寬松周期里,全球經濟與金融的生態是一個發達經濟體提供流動性,新興市場國家加杠桿提供資產的分工體系。

在這種分工體系下,發達經濟體的消費需求雖有所恢復,但與金融危機前相比,克制了不少,新興市場所面對的外需環境與2008年前相比實際在走弱。金融資本由于新興市場加杠桿創造出不少高收益資產,大量流入新興市場。

新興市場國家的國際收支表因此出現了經常賬戶盈余收縮(17個新興市場國家經常賬戶余額加總,從2007年3633億美元收縮至2018年1278億美元),資本賬戶順差擴張,外債規模增速加快的變化。

十一年后,當全球經濟增長的步伐再度放緩,貨幣政策再寬松的浪潮又一次卷土重來。

只是,今時不同往日,現在的環境與形勢早已物是人非。新興市場國家在新一輪的寬松周期中作出的路徑選擇,可能會直接影響到未來多年的發展。

一來,相較于經濟的緩慢復蘇,金融危機后極度寬松的貨幣政策更大的效用是催生了全球金融資產的上漲,讓資本所有者的收入大幅提升。而以工資為主要收入來源的工薪階層在這一輪寬松周期中,卻沒有感受到確切的福利提升,貧富差距拉大,民眾的失落感與變革的意愿與日劇增。

發達國家內部的民粹與左翼力量開始異軍突起,全球貿易保護主義萌芽,新興市場國家面對的外部環境更為惡劣,經常賬戶盈余的收縮力量會進一步增強。

二來,金融危機后,新興市場國家加杠桿之路已經走過近十年,外債規模與杠桿率都已經處于高位,發達經濟體再寬松,再釋放流動性,是否要繼續接棒加杠桿,不同的國家可能有不同的選擇,不同的選擇對應著不同的未來。

一種選擇是,繼續接棒加杠桿。在極端情況下,由于內部資本稀缺+本幣邊緣化+經常賬戶盈余收縮力量強化,做出這種選擇的新興市場國家既難有足夠的內部儲蓄來推動投資,也難再獲得穩定且持久的外來儲蓄,最后為了彌補儲蓄-投資的缺口,只能冒險選擇舉借不穩定的外債來做貨幣錯配。

在以發達經濟體為核心的國際貨幣體系下,貨幣錯配造成的外債規模膨脹意味著新興市場國家將隨著發達經濟體的貨幣周期的變動而動蕩。

因為國際資本流入并留在新興市場,至少需要滿足兩個條件:1)借貸資本的利率較低且趨于下行;2)新興市場國家存在能夠提供高收益回報率資產,與國際資本的借貸成本之間存在較大的套利空間。

當全球處于“貨幣寬松+新興市場國家加杠桿”的組合環境下,這兩個條件是強有效的。

但當全球貨幣收緊,流動性收縮,借貸國際資本的利率提高時,原本在新興市場國家的國際資本就會平掉新興市場的貨幣頭寸流出,轉而持有發達國家的貨幣頭寸。

原本舉借外債加杠桿的新興市場國家可能會先后經歷“大規模的資本外流—匯率貶值壓力加大—消耗外匯儲備穩定匯率或放任貶值——金融市場大幅波動——輸入性通脹——提高政策利率穩定匯率與通脹——利率趨勢上行、經濟下滑、權益資產大幅走熊”等連鎖反應,美元資產與黃金在這種環境下將成為最佳的避險增值選擇。

2014-2018年美聯儲縮表加息過程中的土耳其、阿根廷與90年代亞洲金融危機時期的泰國等新興市場國家便是該選擇下極端表現的代表。

大部分新興市場國家可能沒有那么極端,但受制于自身的經濟發展階段與綜合國力,在面臨經濟放緩局面時,都會傾向于或者說不得不采取加杠桿對沖的政策。

因此,當全球貨幣政策再次收緊時,大部分新興市場國家還是會或多或少的會受到我們之前所述機制的影響,具體影響大小則視所借外債規模、外匯儲備規模以及其他因素而定。

另一種選擇是保持定力,順應趨勢,以改革推動經濟出清,向英美等具備較高抵御外部沖擊能力的發達國家靠攏。

能做出這種選擇的一般是大國,需要經濟體前期的發展與綜合國力達到一定的實力,能夠通過經濟轉型實現:

1)貨幣國際化,舉借的外債大部分可以是本幣外債,不存在貨幣錯配的風險;

2)經濟實力與地位提升,所生產的商品與提供的服務具有獨特性與創新性,受到全球經濟體的認可,能夠支撐與維持貨幣的國際地位。

在轉型與改革過程中,做出這種選擇的經濟體難免存在適應期的陣痛,債券、黃金等低風險或避險資產相對而言會是更好的選擇。

在轉型成功后,實體經濟的活力重新煥發,新興高科技產業與優質的企業勃發,投資權益資產享受成長的紅利會是更好的選擇。同時,由于產業結構輕資產化,實體經濟的融資需求將趨勢下行,利率的高點與中樞也將在一個長周期內趨勢向下。

中國自2001年加入世貿組織,利用人口紅利+經濟全球化的紅利,經濟總量目前已經躍居至世界前列,人民幣納入SDR貨幣籃子,國際化程度也已經取了顯著的進步。

經常賬戶順差雖然收窄,外債規模絕對總量達到1.9萬億,但外債中的本幣外債比例33%,超過大部分新興市場國家,且仍有3萬億的外匯儲備規模,能夠較好的應對未來外債的到期。

因此,無論是從經濟實力與綜合國力來看,還是就經濟與金融系統應對外部沖擊的穩定性來說,我國完全有能力走改革轉型的道路。

從中央設立科創板+管控地方政府債務+調控房地產+結構性去杠桿等一系列的綜合舉措來看,現在也確實在朝著這個方向前進。

未來,隨著經濟對基建與地產的依賴下滑,創新與科技發力推升全要素生產率成為增長的主要動力,人民幣資產將越來越受全球資本的認可。

(本文作者介紹:聯訊證券首席經濟學家)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。