一半人在用微信、支付寶管理流動資金 傳統銀行渠道吸引力下降

銀行如何在理財投資業務上沖出重圍,需深入分析用戶選擇互聯網平臺的原因。

張藝

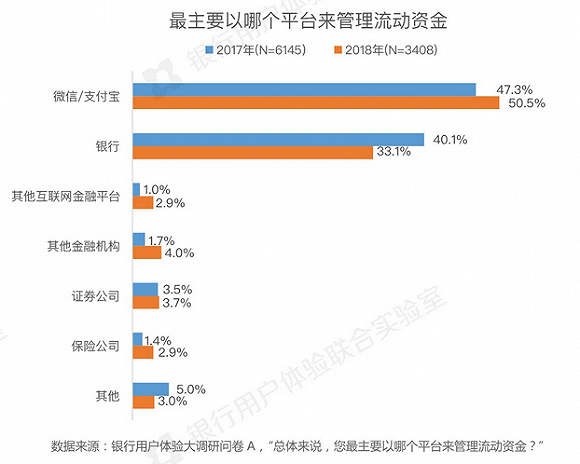

2017年,47.3%的用戶主要使用微信/支付寶平臺來管理流動資金,2018年這一比例提升至50.5%。

《2018銀行業用戶體驗大調研報告》(下稱報告)日前在深圳發布。報告主要研究金融新環境下用戶金融平臺的使用情況。

報告顯示,微信/支付寶管理流動資金的用戶在增加的同時,在傳統的銀行這一平臺管理流動資金的比例還在大幅度下降,由2017年的40%下降至2018年的33.1%,下降了6.9個百分點。

此外,對互聯網平臺依賴程度還體現在使用相關業務上。從數據上來看,多數用戶在支付寶或微信上開展多個金融業務,在銀行則主要以轉賬匯款和貸款兩項傳統業務為主。

調查還顯示,用戶在選擇購買理財產品時,更傾向于互聯網平臺。其中選擇支付寶平臺購買的用戶最多,高達69.7%;微信錢包次之,45.4%;對銀行渠道的傾向性相對較低,只有37.9%。

報告認為,銀行如何在理財投資業務上沖出重圍,需深入分析用戶選擇互聯網平臺的原因以及疏離銀行理財產品的原因。

報告認為,使用方便、操作快速、使用簡單已成為互聯網時代用戶的基本訴求。滿足用戶存共貸“一站式”金融需求,也是用戶青睞互聯網平臺的重要原因。

在安全性認同感來看,相比2017年,用戶對支付寶和微信的安全性的認同感均有所提升。

同時,報告還剖析了銀行用戶的金融需求和行為,分析用戶金融業務需求的變化。

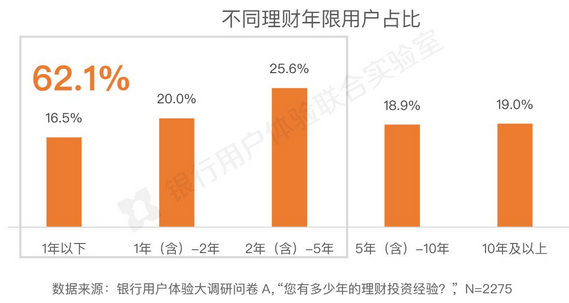

報告發現,受訪用戶理財經驗仍較少,62.1%的用戶理財年限在5年以內。同時,不到30%的用戶認為自己對理財知識比較了解,絕大多數用戶認為自己對理財知識了解程度還不夠。

報告認為,支付寶是很多用戶接觸理財并形成理財意識的起點,因此互聯網平臺對用戶理財認知和行為的影響較大。

金融信息獲取渠道方面,最多的來自親朋好友,占28.2%;其次為第三方微信公眾號,占比25.8%。“很多理財的東西都是朋友用了不錯推薦給我,我也就會試試。”一位天津的受訪用戶表示。

用戶在理財產品收益率到達6%時,風險意識顯著增加。有受訪者表示,“像那種 P2P一般都說是有10%,看著收益是很高,但是現在事情出太多了還是不會考慮。”報告認為,由于多數用戶理財投資經驗較少受市場環境的影響,對風險更謹慎,對收益的追逐更加理性,因此銀行在安全及風險方面具有天然的優勢。

在挑選理財產品時,風險等級、產品收益是投資者最關注的兩大因素。同時,用戶希望通過較短的期限和高靈活性來實現風險可控,認為即便平臺出現任何情況也可以立即轉移資金,從而產生一種“我的資金很安全”的感覺。

對比2017年和2018年用戶對理財方式的選擇可以發現,今年用戶的理財方式選擇更趨于謹慎和保守,股票排名下滑,銀行活期存款排名上升。

其中,隨存隨取的理財產品和定期理財產品仍居前兩位,基金由2017年的第四位上升至2018年第三位,銀行活期存款由第七位上升至第四位,而選擇股票的則由2017年的第三位降至今年的經5位,同時,保險排名也下降了兩名。

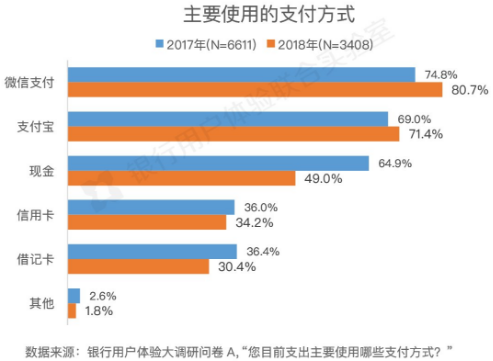

在支付環節,通過微信、支付寶等第三方平臺支付的用戶比例繼續提升,使用現金、借記卡支付的用戶占比繼續下降。

雖然主要通過第三方平臺進行支付,但依然離不開銀行賬戶。在微信和支付寶進行支付用戶中,近八成用戶綁定了借記卡,近五成用戶綁定了信用卡。

移動支付時代,第三方支付平臺背后的那張卡已成為聯系用戶與銀行的重要紐帶。

在對銀行數字化銀行渠道的調研發現,銀行手機APP越來越成為用戶辦理銀行業務的主要渠道。同時,通過對市場份額較高的20家銀行APP數量進行統計發現,共中17家銀行擁有2個或2個以上的APP,報告認為,數量繁多的APP無形中增加了用戶的認知和操作負荷。“無需多個App,要明確手機端主戰場,整合全渠道提升用戶體驗。”受訪者普遍表示。

報告建議,對于銀行而言,在通過App布局獲取流量的過程中,需要以用戶需求為主,權衡用戶體驗,明確手機銀行App的核心地位,避免入口過多、同質化過高和信息過載造成用戶對銀行App的認知混亂,操作體驗不佳。

銀行用戶體驗聯合實驗室創始人劉江指出,未來銀行比拼的是用戶服務能力,以用戶需求為核心,竭力打造設計良好的用戶體驗將成為獲取用戶價值的關鍵。

該報告由銀行用戶體驗聯合實驗室發布,實驗室的發起方包括微眾銀行和騰訊CDC,以及戰略合作伙伴波士頓咨詢公司。

從2015年開始,實驗室就開展銀行用戶體驗的專項研究。2018年,實驗室聯合36家銀行,赴西安、天津、信陽、杭州、廣州、北京和齊齊哈爾7個城市實地調研,歷時8個月,獲得1.3萬多份有效問卷之后,發布報告。

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)