隨著8月30日晚間工商銀行中報數據的發布,五大行業績浮出水面。

據《國際金融報》記者統計,上半年,五大行共計實現歸屬母公司股東的凈利潤5731億元,日均凈賺31.66億元;不良貸款率均下降,且均低于銀保監會發布的2018年二季度商業銀行不良貸款率1.86%。

工行:上半年營收 、凈利潤居首

上半年,五大行中,工行的營業收入與歸屬于母公司股東的凈利潤穩居五大行首位,成功摘得“最賺錢”桂冠。

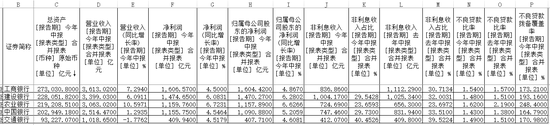

具體來看,上半年,工行營業收入為3613.02億元,增長7.3%;實現歸屬于母公司股東的凈利潤為1604.42億元,同比增4.87%。其中,該行主要收益來源——利息凈收入2776.16億元,同比增加266.94億元,增長10.6%;凈利息差和凈利息收益率分別為2.16%和2.30%,同比分別上升13個基點和14個基點。但與此同時,該行的非利息收入下降2.5%,僅為836.86億元。

資產規模方面,截至報告期末,該行總資產為273030.8億元,增長4.7%。其中,客戶貸款及墊款總額149341.37億元,增加7006.89億元,增長4.9%;投資62576.81億元,增加5009.77億元,增長8.7%;現金及存放中央銀行款項38184.53億元,增加2045.81億元,增長5.7%。

資產質量方面,上半年,工行累計清收處置不良貸款1077億元,同比多處置166億元。不良貸款率較上年末下降0.01個百分點至1.54%,連續6個季度下降。逾期貸款與不良貸款的剪刀差較上年末減少255億元,下降39.1%,連續8個季度下降。撥備覆蓋率173.21%,上升19.14個百分點。

農行:上半年營收、 凈利潤增速最快

2018年,五大行盈利能力繼續保持增長,其中農行增速最快。

數據顯示,農行上半年實現歸屬于母公司股東的凈利潤 1157.89億元,同比增長6.6%;實現營業收入3063.02億元,同比增長10.6%。

凈利息收入占農行上半年營業收入的75.9%。上半年,農行實現凈利息收入2338.33億元,同比增加225.1億元;凈利息收益率2.35%,同比上升11個基點;凈利差2.24%,同比上升13個基點。農業銀行在半年報中表示,凈利息收益率和凈利差上升主要原因是該行加強貸款定價管理,貸款平均收益率有所提升。另外,受到市場流動性趨緊等因素影響,非重組類債券和存拆放同業收益率上升。

資產規模方面,截至報告期末,農行資產總額為21.92萬億元,較上年末增加7271.55億元,增長3.7%。資產負債穩步增長,存款余額達16.94萬億元,較上年末增加0.75萬億元,增速4.6%;貸款余額達11.46萬億元,較上年增加0.74萬億元,增速6.9%。

其中,值得注意是,由于積極貫徹國家房地產調控政策,支持居民合理購房需求等原因,上半年,農業銀行個人住房貸款余額34009億元,較上年末增加2675.19億元,增長8.5%。而與此同時,該行房地產業的不良貸款余額由去年末的57.89億元上升至85.39億元,不良率從1.13%上升至1.45%。農行行長趙歡稱,房地產過去的不良率一直比較低,但是今年上半年房地產不良貸款有所反彈,上半年新發生的不良貸款,約有9%體現在房地產。

就整體資產質量而言,截至報告期末,農行不良貸款率1.62%,較上年末下降0.19個百分點;不良貸款余額為1858.95億元,較上年末減少81.37億元。

建行:上半年利息凈收入同比增9.93%

建行上半年實現歸屬于母公司股東的凈利潤1470.27億元,同比增長6.28%。資產總額達228051.82億元,較上年末增長3.08%。

其中,上半年,該行實現利息凈收入2394.86億元,較上年同期增加216.32億元,增幅9.93%;在營業收入中占比為70.46%。

建行在中報中指出,盈利平穩增長的原因包括生息資產實現適度增長,結構優化和定價水平提升帶動凈利息收入增長;克服監管政策及市場環境等不利因素,手續費及傭金凈收入保持穩定,其中信用卡、對公新型結算等新興產品實現較快增長;業務及管理費同比增幅5.86%,與效益增長保持匹配;成本收入比22.11%,較上年同期下降0.19個百分點。

在盈利能力持續保持良好態勢的同時,建行資產質量穩中向好趨勢逐漸鞏固。據悉,2018年上半年,該行成立國內大型商業銀行首家風險計量中心,全面提升風險監控預警平臺效能。中報顯示,截至6月末,不良貸款余額1987.54億元,不良貸款率1.48%,較上年末下降0.01個百分點;關注類貸款占比2.82%,較上年末下降0.01個百分點。撥備覆蓋率193.16%,較上年末增加了22.08%。

中行:獲證金公司增持 4億股

截至6月末,中行集團資產總計202949.18億元,負債合計186842.57億元,比上年末分別增長4.25%和4.44%,增速保持合理穩健。上半年,集團實現歸屬于母公司股東的凈利潤1090.88億元,同比增長5.21%,財務效益穩步增長。平均總資產回報率(ROA)1.16%,凈資產收益率(ROE)15.29%。

上半年,集團實現營業收入2514.47億元,同比增長1.29%。其中,實現非利息收入747.46億元,同比減少84.48億元,下降10.15%。非利息收入在營業收入中的占比為29.73%。

集團堅定不移防范化解金融風險,持續完善全面風險管理機制。加強信貸資產質量管理,推進信貸結構持續優化。6月末,集團不良貸款余額1633.04億元,不良貸款率降至1.43%,保持合理水平。不良貸款撥備覆蓋率164.79%,滿足監管要求。

6月末,集團投資總額48075.55億元,比上年末增加2528.33億元,增長5.55%。其中,人民幣投資總額36881.90億元,比上年末增加1575.17億元,增長4.46%。外幣投資總額折合1691.75億美元,比上年末增加124.54億美元,增長7.95%。

值得注意的是,截至第二季度末,證金公司持有中行85.54億股,較第一季度末增持 4億股,持股比例增至2.91%。

交行:信用卡業務表現亮眼

作為五大行中,資產規模最小的銀行,上半年,交行資產總額達9.32萬億元,較上年末增長3.15%;實現歸屬于母公司所有者的凈利潤407.71億元,同比增長4.61%。凈息差探底回升,第二季度單季凈息差1.45%,環比第一季度上升9個基點,息差呈現企穩回升態勢。

在市場關注的風險防控方面,報告期末,減值貸款率為1.49%,較上年末降低0.01個百分點;逾期貸款、逾期90天以上貸款實現“雙降”:余額較上年末分別減少76.54億元、117.3億元,占比較上年末分別下降0.25個、0.32個百分點;撥備覆蓋率170.98%,較上年末大幅上升16.25個百分點。

值得關注的是,在半年報中,交通銀行信用卡業務表現亮眼。從細分新增個人貸款結構中,約63%投向信用卡,剩下37%為按揭貸款。東吳證券分析師馬婷婷認為:“交通銀行信用卡貸款余額占個人貸款的比例進一步提升至32%,預計為國有大行中的最高水平。”

據悉,上半年交行信用卡累計消費額達到1.46萬億元,同比增長43.8%,位居銀行同業第二位。與此相應的,交通銀行信用卡近日宣布其在冊卡量突破7000萬,其官方APP“買單吧”綁卡客戶突破5000萬,其互聯網轉型有了明顯成果,業績雙指標均實現里程碑意義的躍增。得益于交行信用卡在移動互聯獲客版圖、產品定制等優勢,僅用時兩年半就打成了行業平均7年才能達到的規模。交通銀行信用卡總經理王衛東解釋:“在冊卡量7000萬張是毫無水分的數據,是將以往注銷信用卡不納入統計;而綁卡客戶達5000萬人,仍以每月200萬速度增長。”

(國際金融報記者 陳圣潔)

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)