近期,經歷了近4個月回調的寧德時代終于迎來持續大漲。

9月23日起,在A股市場樂觀情緒的帶動下,寧德時代開啟狂飆模式。公司股價從185元/股附近一路飆升至最高301元/股,創下近兩年新高,累計最高漲幅接近50%,市值再度突破萬億門檻達到1.3萬億元。即便經歷了昨日的大幅回調后,截至目前,寧德時代的股價漲幅仍然接近40%。

在火爆行情的帶動下,鋰電板塊也迎來了久違的狂歡。然而,整個2024年看,產能過剩、需求下滑、關鍵鋰資源價格持續走低等問題仍然是困擾鋰電板塊未來基本面的主要擾動。而當下A股市場尤其是以創業板為代表的成長板塊的信心回暖,仿佛成為拉動寧德時代等鋰電企業重回*的救命稻草。

然而,在經歷了情緒和信心驅使的無差異上漲后,市場對于未來A股從普牛走向分化的觀點越發一致。這意味著,未來公司的基本面和想象力空間依然是決定其此輪表現深度和持續性的關鍵考量。

在這種背景下,從中報數據來看,以寧德時代為代表的鋰電池板塊是否也迎來了基本面的拐點?

1、鋰電板塊收縮壓力仍大

我們選取45家鋰電板塊上市公司,將其劃分為(正極、負極、前驅體、電解液、隔膜、電池、結構件、銅箔鋁箔、輔材)9個子板塊進行分析。

2024H1,鋰電板塊樣本公司實現營業收入4653.5億元,同比下降11.5%;實現歸母凈利潤 346.6億元,同比下降7.8%;板塊整體毛利率為19.1%,同比上漲1.9pct;凈利率為7.4%,同比上漲0.3pct。

圖:鋰電板塊24H1財務表現 數據來源:wind,36氪整理

圖:鋰電板塊24H1財務表現 數據來源:wind,36氪整理分季度來看,2024Q1-Q2行業營收分別為2168.7億元和2484.8億元,環比增長14.6%;歸母凈利潤分別為154.5億元和192.1億元,環比增長24.3%。

整體而言,在終端需求增速放緩疊加供給過剩的背景下,2023年整個動力與儲能電池核心產業鏈價格全線暴跌,據24潮產業研究院數據,2023年動力電池跌幅超44%,方形儲能電芯(磷酸鐵鋰)降幅超54%,電解液降幅超58%,部分正極材料價格降幅超70%,電池級碳酸鋰價格跌幅更是超過80%。步入2024年后,鋰電產業鏈中除了鋰、鈷、鎳等原材料價格,以及部分正極材料價格小幅上漲外,其他環節價格均維持下降趨勢。

尤其是部分二線廠商在儲能領域的加碼,使得行業整體以價換量趨勢更加明顯,給相關公司的營收和歸母凈利潤帶來了較大增長壓力,行業整體在上半年依然維持收縮態勢。但Q2行業修復有所加速,營收和利潤均有恢復。同時,在關鍵鋰資源價格的快速下行下,成本壓力趨緩,行業整體盈利能力得以回升,且利潤端表現略好于營收端。

2、利潤向電池積聚

從各環節情況看,鋰電子板塊在上半年分化明顯,電池、結構件等受鋰及大化工原材料影響相對較小且格局優、壁壘高的環節整體表現更優異,業績韌性更強;正極、電解液等則進一步承壓。

圖:鋰電各環節財務表現 數據來源:wind,36氪整理

圖:鋰電各環節財務表現 數據來源:wind,36氪整理收入端,多數環節在需求趨緩疊加價格戰影響下營收維持收縮,銅箔在上半年銅價上漲疊加低基數影響下,營收增速恢復最快;結構件和輔材則得益于價格降幅較小和龍頭集中度的提升,整體也維持了不錯表現。具體來看,24H1 電池板塊細分子行業營收同比增速由高至低依次為:銅箔鋁箔(20.24%)>輔材(9.81%)>結構件(8.77%)>三元前驅體(6.17%)>隔膜(-6.94%)>電池(- 8.00%)>電解液(-18.11%)>負極(-23.93%)>正極(-42.74%)。

利潤端,受價格戰影響,多數環節在資產減值損失擴大下利潤整體承壓,尤其是正極、電解液等成本影響較大的環節,利潤承壓更為明顯,但從季度表現看,三元正極受碳酸鋰影響有所減弱,加工費底部特征也較為明顯,磷酸鐵鋰競爭仍然激烈;電解液、隔膜等環節仍然維持價格競爭,單位盈利依然較弱;電池環節利潤表現*,無論是*角度的增長幅度還是毛利率和凈利率均有回暖。

具體來看,24H1細分子行業歸母凈利潤增速由高至低依次為:輔材(150%)>結構件(16.23%)>電池(10%)>三元前驅體(-19.86%)>負極(-47.92%)>隔膜(-68.14%)>正極(-69.68%)>電解液(-71.56%)>銅箔鋁箔(-321.89%)。

毛利率由高至低依次為:電池(23.06%)>結構件(22.74%)>隔膜(21.8%)>負極(21.12%)>電解液(16.65%)>三元前驅體(14.65%)>正極(8.28%)>輔材(8.17%)>銅箔鋁箔(2.52%)。從毛利率變動看,輔材、電池、負極等環節毛利率同比上升。

歸母凈利率由高至低依次為:結構件(10.89%)>電池(10.38%)>隔膜(8.10%)>負極(6.76%)>電解液(4.1%)三元前驅體(2.48%)>輔材(1.16%)>正極(0.61%)>銅箔鋁箔(-4.12%)。從歸母凈利率變動看,24H1 輔材、電池、結構件等環節凈利率改善。

在板塊利潤分配上,展現出利潤進一步向電池環節積聚,24H1電池利潤占比提升至83%,結構件、輔材也略有提升,負極、電解液等環節則出現了明顯下滑。

3、出貨高增靠儲能,價格戰延續

如前文所述,電池環節是目前鋰電板塊中盈利表現最為穩定的環節,那么在上半年,電池環節盈利高增的基礎是什么?內部的競爭格局如何?

從需求端看,1-8月,我國電動車銷量為703.7萬輛,同比增長30.9%,其中國內銷量621.9萬輛,同比增長33.8%,累計電動化率41.5%,7-8月連續兩個月超過50%;出口81.8萬輛,同比增長12.6%。同時,根據 CNESA 不完全統計,2024H1我國新型儲能新增裝機 13.67GW/33.41GWh,功率規模和能量規模同比均增長71%。

1-8月,我國電池累計銷量為581.8GWh,同比增長42.1%,其中動力電池累計同比增長25.5%,其他電池同比增長157.2%。

圖:鋰電池銷量 數據來源:中國汽車動力電池產業創新聯盟,36氪整理

圖:鋰電池銷量 數據來源:中國汽車動力電池產業創新聯盟,36氪整理整體來看,年內電池出貨量的高增主要是由儲能和消費電池的強勁需求所帶動,而動力電池出貨量的增長仍然弱于下游車端需求增長,一方面是由于在供需關系重塑下企業動作仍偏保守,另一方面則是由于年內插混快速起量一定程度上削弱了對動力電池的真實需求。

價格方面,今年上半年動力和儲能電池電芯仍然維持下跌趨勢,據了解,截至6月,軟包三元動力電池電芯價格由22年底的1.15元/Wh下降到0.47元/Wh;方形三元動力電池電芯的價格由22年底的1.1元/Wh下降到0.4元/Wh;而截至8月底,儲能電池280Ah電芯均價為0.33元/Wh,環比下跌4.4%,314Ah電芯均價為0.34元/Wh,環比下跌2.9%,當前儲能電芯中標價格幾乎與成本持平。

在價格持續下滑疊加需求結構變化的背景下,24H1電池環節展現出了幾個非常顯著的特點:

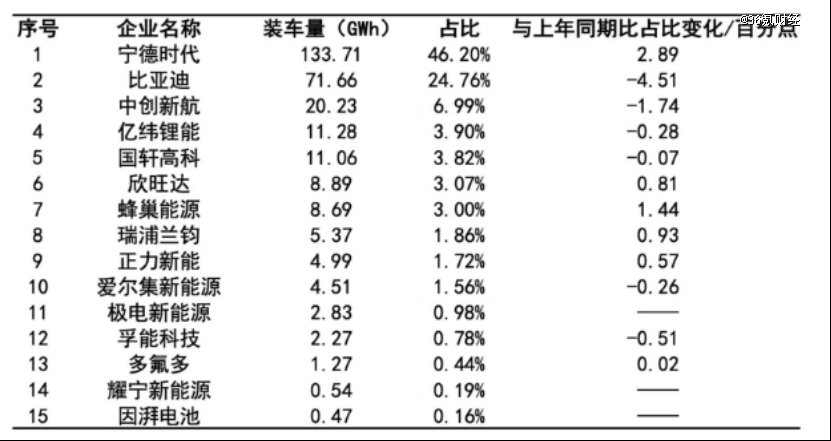

(1)價格戰下,龍頭優勢顯著,市占率進一步提升。1-8月,寧德時代裝車量為133.7GWh,占比46.2%,同比增長2.89pct。而比亞迪以及二三線中的億緯鋰能、中創新航、國軒高科均出現小幅下滑。

圖:鋰電企業上半年裝車量情況 數據來源:中國汽車動力電池產業創新聯盟,36氪整理

圖:鋰電企業上半年裝車量情況 數據來源:中國汽車動力電池產業創新聯盟,36氪整理(2)行業增利不增收趨勢顯著。24H1電池整體營收為2866億元,同比下降8%,但同期歸母凈利潤為278億元,同比增加10%,板塊毛利率為22.3%,同比提升3.1pct,歸母凈利率為9.7%,同比增加1.5pct。

(3)內部企業分化加劇,龍頭盈利穩定,二三線廠商承壓。從收入端看,24H1消費類電池收入同比增長較明顯,動力和儲能電池大部分維持下行;利潤端看,龍頭寧德時代盈利穩定,H1的利潤增速為10%,對應單wh的利潤0.1元附近,與二線差距明顯。

圖:鋰電池環節財務表現 數據來源:wind,36氪整理

圖:鋰電池環節財務表現 數據來源:wind,36氪整理二三線電池廠,由于上半年動力電池市場份額爭奪不及預期,部分廠商幾乎放棄了動力電池業務,轉而大力進軍儲能電池,隨著競爭加劇,儲能電池電芯均價迅速回落,疊加儲能電池盈利相對較低,部分二三線電池廠單位盈利下滑較多。典型如億緯鋰能,24H1在公司儲能電池出貨量130%增長的情況下,整體利潤卻出現小幅下滑,單位利潤從去年底的0.03元/wh降為0.01元左右。

其他的動力電池企業國軒高科、中創新航維持在盈虧平衡附近,欣旺達等二三線企業則已出現現金虧損;儲能電池方面,受價格跌幅較大影響,南都、派能、鵬輝等利潤降幅明顯;消費電池的蔚藍鋰芯、華寶新能、欣旺達(消費電池板塊)均有不錯利潤表現。

龍頭與二三線利潤維持差異的原因:一方面是,龍頭產品溢價和產品結構海外占比更大,目前寧德時代產品價格仍有5%-15%的溢價空間;另一方面,受規模效應的影響,寧德時代與二三線廠商相比有0.05-0.06元/wh的成本差異。

(4)擴產趨緩,價格戰難以為繼。24H1板塊資本開支為292億元,同比下降16%,行業整體擴產趨緩,但是由于固定資產轉固節奏較慢以及儲能和海外產能擴張,在建工程環比繼續增長。具體公司方面,除了寧德時代、派能科技、蔚藍鋰芯等少數企業經營現金流能覆蓋資本開支外,多數企業無法靠自主造血去支持擴產,考慮到行業融資門檻的收緊,預計后續企業擴產的意愿和能力仍然較弱。31

同時,如前文所述,目前除了龍頭外,二線的億緯鋰能維持微利,國軒高科和中創新航在盈虧平衡附近,其余二三線企業均出現虧損現金的情況,在多數企業持續虧損下,預計后續板塊整體價格戰將難以為繼。

4、出清仍在路上

從庫存水平來看,車端未裝機的庫存,2024年1-8月,我國動力電池和其他電池累計產量581.8GWh,累計裝車量292.1GWh,裝機率為46.9%,較2023年的50%左右進一步下滑,同期電池出口量106.0GWh,車端電池庫存約為183.7GWh,按照年內月均49.8GWh的裝機量計算,對應庫存水平3.7個月,較2023年底的4.2個月有明顯降低,但整體仍然維持在2022年以來的較高水平。

圖:鋰電裝機量和出口量情況 數據來源:中國汽車動力電池產業創新聯盟,36氪整理

圖:鋰電裝機量和出口量情況 數據來源:中國汽車動力電池產業創新聯盟,36氪整理電池企業的庫存方面,寧德時代2024H1披露產量為211GWh,銷量預計在205GWh左右,整體庫存維持低位;億緯鋰能按照產能和產能利用率估算產量為67GWh左右,上半年出貨量34.5GWh,整體庫存較龍頭明顯偏高。

綜合來看,無論是從車端未裝機庫存還是鋰電企業自身庫存看,24H1電池環節均實現了明顯的庫存去化,但目前整體庫存水平依然偏高,且龍頭和二三線企業分化明顯,行業整體仍然面臨去庫壓力。同時考慮到行業部分二三線已經明顯出現現金虧損,且自主造血能力和在手現金儲備不足,預計下半年電池企業出清將會加速,部分企業將退出歷史舞臺。

電池環節的庫存水平直接關系中游材料等環節的表現。整體來看,2022年以來,鋰電行業進入產能過剩階段,截至目前已經經歷了兩年的主動去庫存,2024年H1,板塊整體庫存為1534億元,較2023年底上升3%,其中,電池、結構件等環節庫存去化更明顯,且有部分補庫跡象,同期的產能利用率也恢復較快;其他環節雖有恢復,但無論是從庫存周轉天數還是產能利用率均較上一輪補庫周期有差距,仍然處于持續去庫出清階段概率偏大。

5、聚焦龍頭策略

自 22 年行業供需反轉以來,鋰電各環節盈利能力承壓且分化加劇,隨著行業出清的不斷推進,目前整體出清可能已經處于末期。那么,鋰電板塊的拐點什么時候會出現?

根據天風證券的測算,需求端,24—25年,全球鋰電池需求(動力+儲能)預計為1356/1734GWh,增速30%/28%,其中,動力電池需求為1088/1345GWh,增速27%/24%;儲能電池需求268/389GWh,增速均超過40%,結構上高增速的需求為儲能市場。而根據東吳證券測算,供給端,由于24年行業擴產放緩,預計25年鋰電新增供給增速在10%—15%,產能利用率有望從24年70%進一步恢復至75%—80%,屆時行業盈利水平有望從底部開始改善,整體拐點顯現。

在行業拐點出現前,可以關注什么?

近期政策組合拳的密集出臺大幅提振了A股表現,受益于大盤走強,鋰電池板塊也迎來了估值修復。在牛市早期,情緒面的樂觀預期和投資者信心的快速恢復是推升市場表現的關鍵因素,此時市場對基本面的敏感度大幅下降。也就是說,只要市場表現依然樂觀,鋰電池板塊大概率也會繼續受益盤面整體的利好。但從長周期來看,情緒消退后,基本面仍然是決定板塊反彈深度和持續性的關鍵考量,對于穩健的投資者而言,在行業拐點之前選擇確定性相對更高的領域更為安全。

根據華泰證券的觀點,鋰電產品供應穩定性強,格局顛覆往往出現在需求結構變化的上行周期,而在行業盈利承壓的下行周期,產能逐步出清,這種背景下,格局占優、成本管控能力*的龍頭往往*受益,市占率持續提升,利潤表現更為穩定。未來隨著龍頭優勢的不斷體現,預計龍頭與二三線企業間的盈利能力差距或將進一步擴大,一方面是由于龍頭規模優勢擴大,在原材料采購以及生產制造環節的成本控制能力提升;另一方面,則是龍頭產能利用率保持高位,而尾部企業產能利用率低位徘徊,折舊成本差距擴大。

除此之外,考慮到部分龍頭在創業板指數中的較高權重,在牛市初期,市場對成長風格的偏好會更為明顯,這種背景下,選擇龍頭策略可能也會獲得更多超額收益。

【本文由投資界合作伙伴36氪財經授權發布,本平臺僅提供信息存儲服務。】如有任何疑問,請聯系(editor@zero2ipo.com.cn)投資界處理。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)