文丨文晶

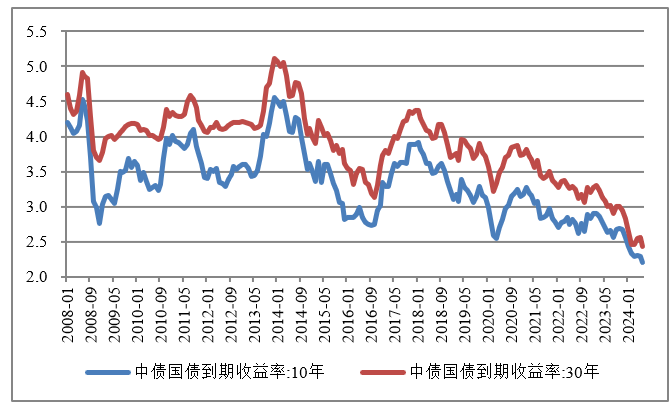

7月1日,中國人民銀行發(fā)布公告,為維護(hù)債券市場穩(wěn)健運(yùn)行,在對當(dāng)前市場形勢審慎觀察、評估基礎(chǔ)上,決定于近期面向部分公開市場業(yè)務(wù)一級交易商開展國債借入操作。受此影響,10年期國債收益率從2.21%上升至2.43%,30年期國債收益率從2.25%上升至2.48%。

如何理解央行本次操作?對債市有何影響?是否會成為本輪債牛的終點(diǎn)?本文將對上述問題展開研究。

長期國債收益率變化趨勢(%)

本輪長期國債收益率下行原因與一季度有所不同

年初以來,央行對于長期國債收益率下行一直較為關(guān)注。一季度,10年期國債收益率從年初的2.56%下降至2.29%,30年期國債收益率從年初的2.84%下降至2.46%。在3月29日召開的貨幣政策委員會2024年第一季度例會中提到,“在經(jīng)濟(jì)回升過程中,也要關(guān)注長期利率的變化”。

然而,當(dāng)時(shí)央行并沒有直接出手進(jìn)行干預(yù),可能主要有以下幾個(gè)原因:一是,央行認(rèn)為一季度國債收益率下行主要原因是配置因素所致。銀行、保險(xiǎn)等機(jī)構(gòu)出于“早買早收益”的考慮,資產(chǎn)配置需求集中釋放,導(dǎo)致市場安全資產(chǎn)缺乏,引發(fā)長期國債收益率下跌。二是,從宏觀層面看,經(jīng)濟(jì)回升向好態(tài)勢正在不斷鞏固,長期國債收益率不具備持續(xù)下行的經(jīng)濟(jì)基礎(chǔ)。三是,受一季度經(jīng)濟(jì)增速數(shù)據(jù)超預(yù)期等因素的影響,4月下旬長期國債收益率已經(jīng)出現(xiàn)回升。4月末,30年期國債到期收益率已升至2.5%以上,債券市場供需關(guān)系邊際改善。因此,央行只是對長期國債收益率過低的風(fēng)險(xiǎn)進(jìn)行了提示,而并沒有采取實(shí)際行動。

然而,5-6月長期國債收益率的下行則完全是不同的邏輯。本輪長期國債收益率下行主要是因?yàn)榻?jīng)濟(jì)數(shù)據(jù)不及預(yù)期,市場對經(jīng)濟(jì)前景擔(dān)憂增加所致,這與一季度因經(jīng)濟(jì)基本面較好而只是因?yàn)榕渲眯枨笠l(fā)的長期國債收益率暫時(shí)性下行截然相反。如果不及時(shí)進(jìn)行干預(yù),市場預(yù)期有可能進(jìn)一步強(qiáng)化,從而引發(fā)金融風(fēng)險(xiǎn)。

央行對長期國債收益率較為關(guān)注的底層邏輯

關(guān)于央行緣何關(guān)注長期國債收益率,在《2020年第二季度中國貨幣政策執(zhí)行報(bào)告》專欄4《怎樣看待全球低利率》以及2024年5月31日央行主管媒體金融時(shí)報(bào)發(fā)表的《長期國債收益率應(yīng)符合客觀規(guī)律 投資者當(dāng)理性購入各類資產(chǎn)》中有詳細(xì)闡述,具體有以下幾個(gè)原因:

首先,長期國債對利率波動比較敏感,短期化投資行為容易放大利率風(fēng)險(xiǎn)。對于交易型投資者,通過加大杠桿、拉長久期,在短期價(jià)格大幅上行中可以獲得更多收益,但也容易加劇市場波動,需要承擔(dān)價(jià)格大幅下行出現(xiàn)的損失。對于銀行、保險(xiǎn)等配置型投資者,如果將大量資金鎖定在收益率過低的長久期債券資產(chǎn)上,若遇到負(fù)債端成本顯著上升,會面臨收不抵支的被動局面。

其次,收益率跌到2.5%以下,說明長債資產(chǎn)不再安全。10年期國債收益率合理區(qū)間約在2.5%至3%。當(dāng)前長期國債收益率已經(jīng)低于合意區(qū)間下限,利率上行的概率遠(yuǎn)高于下行的概率。一旦利率上行,債市容易出現(xiàn)“踩踏式”交易,引發(fā)債券價(jià)格大幅下跌、基金和理財(cái)產(chǎn)品集中贖回,進(jìn)而導(dǎo)致債券價(jià)格進(jìn)一步下跌的負(fù)反饋效應(yīng)。2022年11月,國債收益率曾在短時(shí)間內(nèi)跳升了大約20個(gè)基點(diǎn),債券價(jià)格大幅下降,債券基金出現(xiàn)大面積虧損,后續(xù)資金大量贖回又進(jìn)一步加劇了市場波動。

最后,利率過低還會導(dǎo)致“資源錯(cuò)配脫實(shí)向虛”等諸多負(fù)面影響。一是降低金融資源配置的效率,加劇結(jié)構(gòu)扭曲。利率是市場資金配置的試金石,利率過低可能導(dǎo)致資金大量流向僵尸企業(yè)加劇企業(yè)部門債務(wù)攀升和產(chǎn)能過剩問題,阻礙技術(shù)創(chuàng)新和產(chǎn)業(yè)升級轉(zhuǎn)型。二是容易鼓勵金融機(jī)構(gòu)的冒險(xiǎn)行為,過度加杠桿,加大金融體系脆弱性。三是導(dǎo)致經(jīng)濟(jì)“脫實(shí)向虛”。寬松貨幣政策釋放的資金更多流入資產(chǎn)市場,而非實(shí)體經(jīng)濟(jì),不利于政策效果的發(fā)揮。

因此,央行一直反復(fù)強(qiáng)調(diào)市場投資者應(yīng)更加關(guān)注長期債券投資的利率風(fēng)險(xiǎn),堅(jiān)持審慎理性的投資理念,防范投資行為過于短期化可能帶來的損失。

本輪債市不會出現(xiàn)大幅調(diào)整

鑒于當(dāng)前長期國債利率水平已經(jīng)低于合意區(qū)間下限,央行勢必要出手進(jìn)行干預(yù),確保利率回升至合意區(qū)間下限以上。央行堅(jiān)守底線信心堅(jiān)決,一定會動用各種政策手段實(shí)現(xiàn)目標(biāo)。央行已宣布將于近期實(shí)施國債借入操作。如果長期國債收益率未能回升至合意水平以上,央行勢必會加大操作力度。然而,考慮到當(dāng)前經(jīng)濟(jì)復(fù)蘇基礎(chǔ)尚不穩(wěn)固,再加上后續(xù)特別國債也將持續(xù)發(fā)行,長期國債收益率大幅上升可能性不大。只要回到2.5%以上,干預(yù)可能就會停止,未來長期國債收益率更有可能出現(xiàn)震蕩走勢。

從中期來看,需警惕長期國債收益率大幅反彈風(fēng)險(xiǎn)。長期國債收益率主要取決于潛在經(jīng)濟(jì)增速以及通脹預(yù)期。從宏觀經(jīng)濟(jì)來看,目前潛在經(jīng)濟(jì)增速仍為5%,經(jīng)濟(jì)已經(jīng)處于底部區(qū)域,缺乏繼續(xù)下行的基礎(chǔ)。一旦經(jīng)濟(jì)復(fù)蘇,市場預(yù)期扭轉(zhuǎn),長期國債收益率將快速上升。從通脹預(yù)期來看,未來通脹存在反彈風(fēng)險(xiǎn)。今年5月,居民消費(fèi)價(jià)格指數(shù)(CPI)同比僅增長0.3%,顯著低于經(jīng)濟(jì)正常時(shí)期的通脹水平。2023年2月至今,CPI同比已連續(xù)16個(gè)月位于2%以下。由于低基數(shù)效應(yīng),一旦經(jīng)濟(jì)企穩(wěn)回升,通脹可能出現(xiàn)明顯上行,帶動長期國債收益率快速上升。

從長期來看,債券牛市的邏輯仍然成立。隨著中國經(jīng)濟(jì)由高速增長階段進(jìn)入中高速增長階段,未來經(jīng)濟(jì)增速可能出現(xiàn)階梯式下降。宏觀利率水平需與自然利率水平相匹配,而自然利率水平又取決于經(jīng)濟(jì)增速。在經(jīng)濟(jì)增速階梯式下降的大趨勢下,宏觀利率水平自然也會持續(xù)下降。然而,上述邏輯屬于長期視角,未來一段時(shí)間內(nèi)投資者更應(yīng)警惕長期國債收益率上行風(fēng)險(xiǎn)。

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)