意見領袖 | 張明

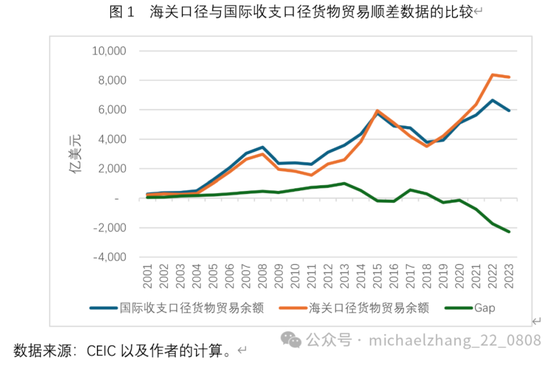

最近兩年以來,中國海關口徑的貨物貿易順差數據與國際收支口徑的貨物貿易順差數據之間的差距顯著拉大。如圖1所示,2019年至2023年,中國國際收支口徑的貨物貿易順差數據連續5年低于海關口徑的貿易順差數據,兩者的差距分別為281億、129億、739億、1729億與2282億美元。2023年,上述差距占到國際收支口徑貨物貿易順差的38.4%,引發了國際輿論的高度關注。

根據一些西方媒體的解讀,中國政府是在刻意壓低貨物貿易順差與經常賬戶順差。換言之,中國的國際收支失衡與產能過剩要比國際收支數據顯示的嚴重得多。

但事實果真如此嗎?

迄今為止,對上述差距的主要解釋包括:

第一,國際收支口徑貨物貿易與海關進出口在統計原則上存在顯著區別。

前者主要從貨物所有權轉移角度刻畫外貿發展狀況,后者主要從貨物跨境移動角度刻畫外貿發展狀況。此外,被納入GDP支出法核算的數據是國際收支口徑的貨物貿易。

近年來,貨物跨境移動和貨物所有權轉移相分離的情況更為常見,主要包括三類情況:

一是跨國公司“無廠制造”等全球生產安排。這是指跨國公司委托中國企業制造生產貨物后,直接在中國境內銷售,即貨物雖未發生跨境移動,但貨權已經完成多次跨國轉讓,貼牌后產品零售價遠高于中國制造企業的出廠價。上述交易不計入海關進出口統計,但計入國際收支貨物貿易統計。

二是來料加工、倉儲物流服務等不涉及貨權轉讓的貨物進出境。例如,來料加工企業的待加工材料入關和加工成品出關時,海關均按進出境的材料或成品貨物全值統計,但由于貨權從入境到出境都屬于境外,因此不計入國際收支貨物貿易統計。

三是境外發生的貨權轉讓。例如,離岸轉手買賣中的貨物購買與轉售由于不進出海關,因此不會計入海關統計,但貨權的變更會計入國際收支貨物貿易統計。

此外,統計時的計價原則和計價基礎等也是造成上述差距的重要來源。例如,國際收支統計中的貨物買賣均為離岸價格(FOB),剔除了運保費的影響,海關統計的商品進口為到岸價格(CIF),出口價格為離岸價格(FOB)。

以上解釋引自《2022年中國國際收支報告》,因此是官方對兩種口徑數據差距的解釋。然而這能否很好地解釋最近兩年的差距擴大,還需要仔細思考。

例如,跨國公司在中國貼牌生產并在中國國內直接銷售,這會造成國際收支口徑貨物貿易逆差上升(進口增加)。

又如,來料加工會造成海關口徑的貿易順差上升(出口、進口均增加)。

再如,離岸的貨權轉讓收益會導致國際收支口徑的貿易順差上升(出口、進口均增加)。

此外,計價原則方面的因素會導致海關口徑的貿易順差低于國際收支口徑的貿易順差。

因此,上述官方解釋要能夠成功解釋最近兩年國際收支口徑貨物貿易順逆差與海關口徑貨物貿易順差的差距突然拉大,需要滿足以下條件之一:一是最近兩年,跨國公司貼牌生產或來料加工規模顯著上升;二是最近兩年,離岸貨權轉讓的收益突然轉變為損失。目前,似乎難以找到足夠多的證據證明上述兩點。換言之,官方的解釋可以大致說明為何兩個口徑的貨物貿易順差存在持續偏離,但似乎難以解釋最近兩年偏離的突然放大。

第二,在美元利率持續高于人民幣利率,且人民幣對美元匯率貶值壓力加劇的背景下,中國出口企業將更多的出口收入留在境外。

從2011年起,中國允許企業出口收入在核定規模內留在境外。從2014年起,允許企業設立資金池,對境內外資金軋差凈額結算,企業可以自主選擇是否將資金留在境外。

關于這種解釋的一個證據是,2015年之前,中國國際收支口徑的貨物貿易順差一直高于海關口徑貨物貿易順差。但2015年至2023年的9年間,有7年中國國際收支口徑的貨物貿易順差低于海關口徑。眾所周知,2015年811匯改加劇了市場對人民幣對美元匯率的貶值預期。

此外,近年來,隨著國內系統性金融風險水平的上升(例如地方債與房地產風險),以及國際地緣政治沖突的加劇,為規避風險,出口企業有更強的動機將更高比例的出口收入留在境外。

也有觀點指出,外資企業出口利潤留在境外的數量較大,其資金變相外流還可以避稅,不排除外資在華留存利潤以這種方式流出的可能性。對內資民企而言,將出口收入留在境外的成本較高,因為涉及出口退稅與資金周轉問題,還面臨被CRS(共同申報準則)穿透審查的風險。

第三,有分析指出,近年來,隨著國內外不確定性的上升,中國國際收支表誤差與遺漏項凈流出的真實規模明顯放大。為了弱化有關各方的關注,在編制國際收支表時,外管局將這部分逆差分解到各個賬戶,造成了中國的經常賬戶順差以及貨物貿易順差均低于真實水平的局面。

不過,這個解釋很難找到經驗證據的支持,而且這意味著外管局要不斷地調賬,非常繁瑣。而且,這個解釋恰好中了西方媒體的下懷。

第四,有分析指出,中國企業出口到中東與俄羅斯的一些商品,由于對方受到金融制裁而缺乏美元,可能存在大規模延期支付的問題。

筆者認為,這個原因不太可能是兩個口徑貨物貿易順差差距近年來持續放大的主要原因。

第五,也有觀點認為,部分地區存在出口不實與騙取出口退稅的問題。例如,只要國內商品進入了國內的出口加工貿易區,就視同出口,但部分進入出口加工貿易區的貨物最終并未出口,而是通過各種渠道再度返回境內。

筆者認為,上述解釋均在一定程度上具有合理性。然而,從概率高低而言,前兩種解釋的概率似乎更高,后三種解釋的概率似乎要低一些。

此外,我們還可以從另一種視角來分析,我們可以將兩種口徑的貨物貿易順差差額分解為出口端與進口端。如表1所示,從上述分解中可以得出以下三個結論:

第一,出口端的差距構成了2022年與2023年兩種口徑貿易順差差距的主要部分,例如2023年可以解釋88%;

第二,近年來,出口端差距的規模顯著上升,例如由2021年的-1002億美元上升至2022年的-1976億美元;

第三,近年來,進口端差距的規模出現顯著收縮的局面,例如由2017年的-1035億美元下降至2022年的-247億美元。

換言之,兩種口徑的出口端差距在不斷拉大,而進口端差距在不斷縮小,這是造成兩種口徑貿易順差差距放大的直接原因。

如此來看,在官方給出的三個解釋中,跨國公司“無廠制造”且在中國銷售的解釋力度較小,因為這會導致兩種口徑的進口端差距放大;來料加工與倉儲物流的解釋力度也較小,因為這會導致兩種口徑的出口端與進口端差距同向變動;離岸貨物轉手的解釋力度也較小,因為這也會導致兩種口徑的出口端與進口端差距同向變動。

相比之下,第二、四、五種解釋能在一定程度上解釋兩種口徑出口端差距拉大,但進口端差距縮小這一特征事實。

第六,“進口多付”也能部分解釋為何兩種口徑進口端差距顯著縮小的故事。而“進口多付”的背后是國際貿易企業通過轉移定價將國內資金轉移至國外的行為。

最后值得高度重視的是表1反映的“出口少收”與“進口多付”兩種現象并存,從而造成“順差不順收”的現象。這反映了中國國內資金通過貿易渠道的較大規模外流,其背后原因可能是匯率貶值預期以及其他不確定性。

(本文作者介紹:中國社會科學院金融研究所副所長、國家金融與發展實驗室副主任)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。