2004 中國房地產金融報告(9) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2005年08月15日 20:13 中國人民銀行網站 | |||||||||||

|

(三)“假按揭”凸顯道德風險 假按揭已成為個人住房貸款最主要的風險源頭。“假按揭”不以真實購買住房為目的,開發商以本單位職工或其他關系人冒充客戶和購房人,通過虛假銷售(購買)方式,套取銀行貸款。據工商銀行消費信貸部門估計,該行個人住房貸款中的不良資產,有80%是因假按揭造成的。

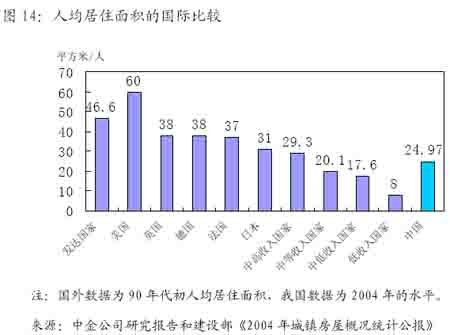

開發商把假按揭作為一種融資渠道。2005 年3 月17 日以前,個人住房貸款利率低于房地產開發貸款利率,審批也比較容易,開發商便將按揭貸款作為另一項融資渠道,既可降低財務成本,又可緩解資金周轉困難。有的開發商在出售房屋獲得資金后償還銀行貸款,也有開發商因無法將房屋全部賣出而攜款潛逃。 假按揭發生的原因有的是由于不法房地產商利用銀行掌握的信息有限騙貸,有的則是銀行工作人員與開發商勾結,共同騙貸。 (四)基層銀行發放房地產貸款存在操作風險 突出表現在:一是貸前審查經辦人員風險意識不強,審查流于形式,隨意簡化手續,對資料真實性、合法性審核不嚴,對明顯存在疑點的資料不深入調查核實。二是抵押物管理不規范,辦理抵押的相關職能部門協調配合不力,不按程序操作,或過分依賴中介機構的評估結果,造成抵押品貶值或抵押無效。三是個別基層行貸后管理混亂,個人貸款客戶資料不夠全面和連續,缺少相關的風險預警措施。 (五)土地開發貸款有較大信用風險 我國土地儲備貸款2004 年底余額為828.4 億元,綜合授信額度更大。銀行土地開發貸款面臨四方面風險。一是土地儲備中心資產負債率較高。雖然各地土地儲備機構均由政府全額撥款組建,但目前一部分地區存在政府投入的注冊資本金過少、注冊資金不到位等問題,造成其對銀行資金過分依賴,抵御風險的能力極低。二是銀行難以對土地儲備中心進行有效監管。各地土地儲備機構大都實行財政收支兩條線,土地出讓金上繳財政專戶,各銀行對其資金使用很難監管。在地方政府資金緊張的情況下,土地儲備機構極可能成為財政融資渠道,出讓土地的收入有可能被挪作他用,甚至受地方利益驅使而懸空逃廢銀行債務。三是銀行向土地整理儲備中心發放的貸款沒有有效的擔保措施。當前土地儲備機構向商業銀行貸款的擔保主要采用政府保證和土地使用權質押兩種方式,這兩種方式的合法性尚存在問題。從《擔保法》的規定來看,政府及以公益為目的的事業單位不能作為保證人。土地儲備中心只是代行政府部分職權的代理機構,并不是實質意義上的土地使用者,因而對其儲備的土地也就談不上擁有真正意義的使用權。可見,對于銀行來說,土地質押并未落到實處。四是土地儲備中心的運營風險。土地市場價格有很大的不確定性,譬如受政策影響土地價格可能大幅下滑,拍賣中土地流拍或中標人違約,都可導致土地出讓的收入低于土地收購價格,形成銀行信貸風險。 (六)房地產貸款法律風險加大 新法律法規可能限制貸款抵押品的執行。最高人民法院2004 年10 月26 日發布了《最高人民法院關于人民法院民事執行中查封、扣押、凍結財產的規定》,宣布自2005 年1 月1 日起施行。該規定第六條“對被執行人及其所撫養家屬生活所必需的居住房屋,人民法院可以查封,但不得拍賣、變賣或者抵債”,意味著如果貸款買房者拒不還款,銀行也不能將其居住的房屋變賣以回收貸款,增大了商業銀行的房貸風險。 第三部分房地產業和房地產金融的趨勢分析 一、房地產市場和房地產金融發展趨勢 (一)對商品住房需求、供給的預測 1、人均居住條件的改善和房屋的自然折舊是影響住房需求的主要因素。 人均居住條件的改善是決定住房需求的重要因素,我國人均居住面積雖然低于西方發達國家,但卻超過了中等收入國家的水平。據建設部統計,2003 和2004年底,我國城鎮人均住宅建筑面積分別達到23.7 和24.97 平方米,超過了90 年代初期中等收入國家平均20.1 平方米的水平,參見圖14。

[上一頁] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

|

| 新浪首頁 > 財經縱橫 > 國內財經 > 部委專題--中國人民銀行 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價狂漲!錢狂賺! |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 名品折扣店聚財新模式 |

| 環境美化“錢”景一片 |

| 千年傳承之致富秘方 |

| 美國休閑氧吧,狂賺錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 萬元辦廠,年利百萬! |

| 瑜珈美容俱樂部太賺錢 |

| 今年怎樣投資賺大錢 |

| 新韓國快餐一月賺八萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|