2004 中國房地產金融報告(6) | ||

|---|---|---|

| http://whmsebhyy.com 2005年08月15日 20:13 中國人民銀行網站 | ||

|

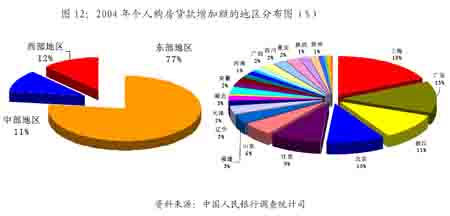

(五)個人購房貸款集中于少數重點城市和熱點地區 從居民個人住房貸款增長的地區結構看,東部地區增幅與全國增幅相當,中部地區略高,而西部地區偏低。地區分布極不均衡,從增加額看,2004 年東部地區個人購房貸款增加3129.1 億元,占全國全部增加額的76.8%,其中上海、廣東、浙江、北京、江蘇五省市增加2452.4 億元,占全國增加額的60.2%;從余額看,東部地區占76.1%,上述五省市占59.9%,居民購房貸款集中在這些房地產熱點地區。

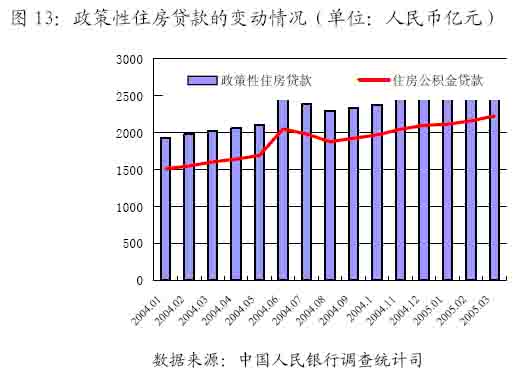

這些熱點地區的增幅也較高,如2004 年江蘇增長50.5%,浙江增長45.1%,上海增長42.4%,天津增長39.9%,山東增長39.4%,北京增長30.5%。在中西部地區也有一些省份個人房貸高增長,如安徽增長62.6%,湖北增長59.9%,江西增長58.8%,湖南增長49.8%,廣西增長44.9%,重慶和云南也增長39%以上。 (六)政策性住房貸款快速增長 政策性住房貸款主要包括對個人的住房公積金貸款。2004 年底政策性住房貸款達到2493.0 億元,其中個人住房公積金貸款為2096.2 億元,占84.1%; 2005年1 季度, 政策性住房貸款達到2650.1 億元, 其中個人住房公積金貸款達到2223.5 億元。2004 年底和2005 年1 季度末, 個人住房公積金貸款余額同比增長42.5%和38.8%。2004 年以來政策性住房貸款的變動情況見圖13。

專欄3: 中國住房公積金制度 住房公積金是指各單位及其在職職工繳存的長期住房儲金,用于職工購買、建造、翻建、大修自住住房。住房公積金的管理實行住房公積金管理委員會決策、住房公積金管理中心運作、銀行專戶存儲、財政監督的原則。住房公積金的存、貸利率由中國人民銀行提出,經征求國務院建設行政主管部門的意見后,報國務院批準。直轄市和省、自治區人民政府所在地的市以及其他設區的市(地、州、盟)設立住房公積金管理委員會,作為住房公積金管理的決策機構,并設立住房公積金管理中心。 截至2004 年底,全國住房公積金繳存余額為4893.5 億元。實際繳存職工人數為6138.5 萬人,占在崗職工人數的58.4%。2004 年末個人公積金住房貸款余額2096.2 億元,占住房公積金繳存余額的比例為42.8%,除去個人住房貸款和購買國債,全國仍有沉淀資金2086.3 億元,占繳存余額的比例為42.6%。 2005 年3 月17 日,中國人民銀行決定將個人住房公積金貸款利率上調0.18個百分點,其中,5 年(含5 年)以下貸款利率由3.78%調整為3.96%;5 年以上貸款由4.23%調整為4.41%。調整后,個人住房公積金貸款利率仍低于同期限個人住房抵押貸款利率1 個多百分點。 目前,住房公積金運作中存在的主要問題有:第一,公積金貸款有額度限制,一般較難申請,支持中低收入職工購房的效果不明顯;第二,公積金資金運用收益的歸屬需要明確。 (七)房地產貸款具有潛在風險 總體來看,四大國有商業銀行的房地產貸款質量較好。除農行的不良貸款率相對偏高以外,其他三大行的不良貸款率均在3%-5%之間,四大行匯總的不良貸款率也低于5%,見表1。 四大行房地產開發商貸款質量差異明顯。其中農行和中行的不良貸款率相對偏高,分別達到16%以上和12%以上,工行和建行的不良貸款率則相對較低,維持在7%左右。四大行匯總的房地產開發貸款不良貸款率在10-11%之間。四大行個人購房貸款資產質量較好,不良貸款率為1.5%左右。其中工行、中行和建行的不良貸款率均低于2%,農行的不良貸款率稍高于2%。 2005 年1 季度末房地產貸款質量比2004 年末有所提高,這主要是由于房地產開發商貸款質量有所提高。2005 年1 季度末房地產貸款不良率比2004 年末降低了0.1 個百分點,其中除工行的不良貸款率持平以外,其他行的不良率均有所下降。 房地產貸款存在風險。一方面,房地產開發商貸款的不良率較高;另一方面,雖然個人購房貸款的不良率較低,但隨著未來房屋稅收政策的逐步到位和物業管理費用的提高,購房者的還款能力可能受到影響,按揭貸款可能出現風險。

[上一頁] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10]

|

| 新浪首頁 > 財經縱橫 > 國內財經 > 部委專題--中國人民銀行 > 正文 |

|

|

| 熱 點 專 題 | ||||

| ||||

| 企 業 服 務 |

| 股票:今日黑馬 |

| 投資3萬元年利100萬! |

| 油價狂漲!錢狂賺! |

| 超值名牌時裝折扣店 |

| 蟲蟲新女裝漂亮才被搶 |

| 名品折扣店聚財新模式 |

| 環境美化“錢”景一片 |

| 千年傳承之致富秘方 |

| 美國休閑氧吧,狂賺錢 |

| 看盛唐茶莊如何賺錢? |

| 中國特色治療精神病! |

| 萬元辦廠,年利百萬! |

| 瑜珈美容俱樂部太賺錢 |

| 今年怎樣投資賺大錢 |

| 新韓國快餐一月賺八萬 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪網財經縱橫網友意見留言板 電話:010-82628888-5174 歡迎批評指正 新浪簡介 | About Sina | 廣告服務 | 聯系我們 | 招聘信息 | 網站律師 | SINA English | 會員注冊 | 產品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|