中國(guó)貨幣政策執(zhí)行報(bào)告(2) |

|---|

| http://whmsebhyy.com 2005年08月04日 21:35 中國(guó)人民銀行網(wǎng)站 |

|

第一部分 貨幣信貸概況 2005年上半年,我國(guó)國(guó)民經(jīng)濟(jì)繼續(xù)平穩(wěn)較快發(fā)展,貨幣信貸增長(zhǎng)基本適度,金融運(yùn)行平穩(wěn)。 一、貨幣總量增長(zhǎng)適度 6月末,廣義貨幣供應(yīng)量M2余額27.6萬(wàn)億元,同比增長(zhǎng)15.7%,增速比上年同期低0.5個(gè)百分點(diǎn),比上年末高1個(gè)百分點(diǎn),延續(xù)了自3月以來(lái)穩(wěn)中回升的態(tài)勢(shì),與保持經(jīng)濟(jì)平穩(wěn)增長(zhǎng)的要求基本相適應(yīng)。6月末,狹義貨幣供應(yīng)量M1余額9.9萬(wàn)億元,同比增長(zhǎng)11.3%,比上年同期低4.9個(gè)百分點(diǎn),比上年末低2.3個(gè)百分點(diǎn)。流通中現(xiàn)金M0余額2.1萬(wàn)億元,同比增長(zhǎng)9.6%。上半年現(xiàn)金累計(jì)凈回籠620億元,同比少回籠108億元。

二、金融機(jī)構(gòu)存款穩(wěn)定增長(zhǎng) 6月末,全部金融機(jī)構(gòu)(含外資金融機(jī)構(gòu),下同)本外幣各項(xiàng)存款余額28.3萬(wàn)億元,同比增長(zhǎng)16.8%,比年初增加2.68萬(wàn)億元,同比多增4948億元。其中,人民幣各項(xiàng)存款余額26.9萬(wàn)億元,同比增長(zhǎng)17.2%,比年初增加2.59萬(wàn)億元,同比多增4237億元;外匯存款余額1653億美元,同比增長(zhǎng)9.4%,比年初增加105.1億美元,同比多增85.9億美元。 6月末,人民幣企業(yè)存款余額9萬(wàn)億元,同比增長(zhǎng)13.8%,比年初增加5489億元,同比少增846億元。人民幣儲(chǔ)蓄存款余額13.2萬(wàn)億元,同比增長(zhǎng)16.3%,比年初增加1.28萬(wàn)億元,同比多增2618億元,其中主要是定期存款多增。上半年財(cái)政存款增加3817億元,同比多增1297億元。 三、金融機(jī)構(gòu)貸款穩(wěn)定增加 6月末,金融機(jī)構(gòu)本外幣貸款余額19.9萬(wàn)億元,同比增長(zhǎng)13.2%,比年初增加1.59萬(wàn)億元,同比多增272億元。其中,人民幣貸款余額18.6萬(wàn)億元,同比增長(zhǎng)13.3%,比年初增加1.45萬(wàn)億元,同比多增240億元,貸款新增額為歷史第二高水平,僅低于2003年同期;外匯貸款余額1497億美元,同比增長(zhǎng)12.1%,比年初增加162.2億美元,同比多增4億美元。 從投向看,中長(zhǎng)期貸款過(guò)快增長(zhǎng)的勢(shì)頭得到有效控制,流動(dòng)資金貸款比例有所提高,貸款結(jié)構(gòu)進(jìn)一步改善。上半年,人民幣中長(zhǎng)期貸款增加6455億元,同比少增855億元,中長(zhǎng)期貸款增量占比同比下降6.7個(gè)百分點(diǎn)。企業(yè)用于流動(dòng)資金的短期貸款和票據(jù)融資合計(jì)增加7962億元,同比多增1286億元,占全部新增貸款的比例為55%,比去年同期提高了8個(gè)百分點(diǎn)。 分機(jī)構(gòu)看,人民幣貸款除國(guó)有獨(dú)資商業(yè)銀行1同比少增外,其他金融機(jī)構(gòu)均同比多增。上半年,國(guó)有獨(dú)資商業(yè)銀行人民幣貸款增加5103億元,同比少增1584億元;政策性銀行、股份制商業(yè)銀行2、城市商業(yè)銀行、農(nóng)村合作機(jī)構(gòu)3分別增加1718億元、3194億元、896億元和2917億元,同比分別多增831億元、529億元、47億元、324億元;外資金融機(jī)構(gòu)貸款增加195億元,同比多增140億元。 專欄 1:如何看待當(dāng)前貨幣信貸形勢(shì) 2005年以來(lái),中央銀行靈活開(kāi)展公開(kāi)市場(chǎng)操作,為商業(yè)銀行貸款的合理增長(zhǎng)提供了較為寬松的流動(dòng)性環(huán)境。6月末,M2同比增長(zhǎng)15.7%,與經(jīng)濟(jì)增長(zhǎng)基本相適應(yīng)。人民幣貸款余額同比增長(zhǎng)13.3%,比廣義貨幣供應(yīng)量增長(zhǎng)低2.4個(gè)百分點(diǎn),狹義貨幣M1增速比M2增速低4.4個(gè)百分點(diǎn)。M2、M1和貸款的變動(dòng)趨勢(shì)基本一致,但增速不完全相同。對(duì)上述現(xiàn)象,要客觀分析,正確認(rèn)識(shí)。

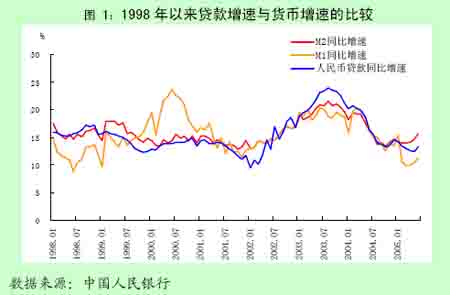

1 根據(jù)中國(guó)人民銀行統(tǒng)計(jì)司統(tǒng)計(jì)口徑,國(guó)有獨(dú)資商業(yè)銀行包括中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行和中國(guó)建設(shè)銀行。 2 根據(jù)中國(guó)人民銀行統(tǒng)計(jì)司口徑,股份制商業(yè)銀行目前包括交通銀行、中信實(shí)業(yè)銀行、光大銀行、華夏銀行、廣東發(fā)展銀行、深圳發(fā)展銀行、招商銀行、浦東發(fā)展銀行、興業(yè)銀行、民生銀行、恒豐銀行、浙商銀行。 3 根據(jù)中國(guó)人民銀行統(tǒng)計(jì)司口徑,農(nóng)村合作機(jī)構(gòu)包括農(nóng)村信用社、農(nóng)村合作銀行和農(nóng)村商業(yè)銀行。中國(guó)人民銀行統(tǒng)計(jì)司從2005年起開(kāi)始收集農(nóng)村合作銀行數(shù)據(jù)。 1998年以來(lái)我國(guó)貸款增速與貨幣增速的比較圖顯示,除了2002年下半年至2004年5月份投資出現(xiàn)過(guò)熱的時(shí)期,貸款增速一般都小于或基本等于M2增速。2004年下半年以來(lái),貸款增速逐步減緩是多種因素造成的,基本上是合理的。從企業(yè)層面看,在宏觀調(diào)控的作用下,大多數(shù)企業(yè)生產(chǎn)經(jīng)營(yíng)的節(jié)奏由快趨穩(wěn),部分企業(yè)由于產(chǎn)能過(guò)剩減少了投入和產(chǎn)出,導(dǎo)致了企業(yè)有效資金需求增長(zhǎng)放緩。與此同時(shí),企業(yè)資金渠道多樣化,票據(jù)結(jié)算、企業(yè)集團(tuán)內(nèi)部融資、企業(yè)直接債務(wù)工具、境內(nèi)外股票發(fā)行、境外借款、出口退稅、民間融資等形成了對(duì)部分貸款的替代,降低了企業(yè)對(duì)銀行資金的依賴。上半年,企業(yè)累計(jì)簽發(fā)商業(yè)匯票增加2082億元,企業(yè)累計(jì)發(fā)行債券(含短期融資券籌資)303億元,境內(nèi)外股票籌資約900億元,也直接替代了等額的貸款。從銀行層面看,一是商業(yè)銀行股份制改革的推進(jìn)使銀行內(nèi)控機(jī)制加強(qiáng),銀行貸款行為更加理性。上半年,四大國(guó)有商業(yè)銀行貸款增加5103億元,同比少增1584億元。二是監(jiān)管部門(mén)風(fēng)險(xiǎn)監(jiān)管力度加大。資本充足率要求對(duì)商業(yè)銀行資產(chǎn)擴(kuò)張的約束以及銀監(jiān)會(huì)監(jiān)督檢查力度的加強(qiáng),對(duì)于促進(jìn)商業(yè)銀行穩(wěn)健經(jīng)營(yíng)具有積極作用。 對(duì)于狹義貨幣M1增速低于廣義貨幣M2增速要正確認(rèn)識(shí),M1增幅的下降并不意味著企業(yè)支付能力的下降。在我國(guó)現(xiàn)階段,企業(yè)活期存款被計(jì)入M1,在M1的活期存款中占比約為80%左右;M1的活期存款還包括機(jī)關(guān)、團(tuán)體、部隊(duì)、事業(yè)單位在銀行的活期存款、農(nóng)村存款和個(gè)人持有的信用卡類存款,這些存款占比約為20%左右。企業(yè)定期存款作為準(zhǔn)貨幣的一部分,被計(jì)入M2。2005年6月末,企業(yè)活期與定期存款合計(jì)約9萬(wàn)億,增長(zhǎng)13.8%,表明企業(yè)總體支付能力正常;其中定期存款占比為33%,同比增長(zhǎng)24.9%;活期存款占比為67%,同比增長(zhǎng)9.1%。企業(yè)在存款期限的選擇上更加偏好定期,與中國(guó)人民銀行去年10月份調(diào)高定期存款利率,企業(yè)從財(cái)務(wù)核算角度考慮,將部分活期存款轉(zhuǎn)為定期存款有關(guān);同時(shí),隨著票據(jù)融資的發(fā)展,銀行承兌匯票簽發(fā)量增加使歸屬于企業(yè)定期存款的承兌保證金多增,也促使企業(yè)更多地考慮選擇定期存款。 總的來(lái)看,在現(xiàn)階段我國(guó)貨幣信貸環(huán)境與經(jīng)濟(jì)平穩(wěn)較快增長(zhǎng)的目標(biāo)要求基本相適應(yīng)。下一階段,有必要保持貨幣政策的連續(xù)性和穩(wěn)定性,注意預(yù)調(diào)和微調(diào),維護(hù)總量平衡;同時(shí),要更大程度地發(fā)揮市場(chǎng)機(jī)制的作用,促進(jìn)結(jié)構(gòu)優(yōu)化,防止出現(xiàn)大的波動(dòng)。 四、基礎(chǔ)貨幣平穩(wěn)增長(zhǎng),銀行體系流動(dòng)性充裕 6月末,基礎(chǔ)貨幣余額5.7萬(wàn)億元,同比增長(zhǎng)11.8%,比年初下降1493億元。外匯大量流入造成外匯占款大幅度上升,是基礎(chǔ)貨幣供應(yīng)的主要渠道。6月末,金融機(jī)構(gòu)超額存款準(zhǔn)備金率平均為3.72%,比上年同期低0.03個(gè)百分點(diǎn)。其中,四大國(guó)有商業(yè)銀行超額存款準(zhǔn)備金率為3.26%,股份制商業(yè)銀行為5.71%,農(nóng)村信用社為4.70%。銀行體系流動(dòng)性充裕,滿足了貸款合理增長(zhǎng)的需要。

[上一頁(yè)] [1] [2] [3] [4] [5] [6] [7] [8] [9] [10] |

| 新浪首頁(yè) > 財(cái)經(jīng)縱橫 > 國(guó)內(nèi)財(cái)經(jīng) > 部委專題--中國(guó)人民銀行 > 正文 |

|

| ||||

| 熱 點(diǎn) 專 題 | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪網(wǎng)財(cái)經(jīng)縱橫網(wǎng)友意見(jiàn)留言板 電話:010-82628888-5174 歡迎批評(píng)指正 新浪簡(jiǎn)介 | About Sina | 廣告服務(wù) | 聯(lián)系我們 | 招聘信息 | 網(wǎng)站律師 | SINA English | 會(huì)員注冊(cè) | 產(chǎn)品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|