īŻŅ}ŠēŲŻ║ųąć°╦«ļŖöM░ląą35ā|╣╔ĄŪĻæ╔ŽĮ╗╦∙Ż¼ėą═¹│╔×ķ─Ļā╚ūŅ┤¾ę╗å╬IPOĪŻ╔ŽŠĆĢrķgŻ║2011─Ļ9į┬19╚š ųŲū„╚╦Ż║╦╬ūėÅŖ

īŻŅ}š¬ę¬Ż║ųąć°╦«ļŖIPOįŌė÷═Č┘Yš▀ė├─_═ČŲ▒Ż¼ŠWŽ┬šJ┘ÅāH1.75▒ČŻ¼ęį4.50į¬Ą─Ž┬Ž▐Č©ārŻ¼╣½╦ŠūŅĮK─╝┘Y┐s╦«38ā|į¬Ż¼▓óė┌2011─Ļ10į┬18╚š╔Ž╩ąĪŻ

[įušō]

18╚šųąć°╦«ļŖ╔Ž╩ąŻ¼ŲŲ░l¤oæę─ŅĪŻ╚ń╣¹ėą╚╦▀ĆŲ┌┤²ųąć°╦«ļŖ─▄│÷¼FŲµ█EŻ¼─Ūų╗─▄šf├„į┌╣╔╩ąųą╩▄Ą─Į╠ė²▀Ć▓╗ē“Ż¼▀Ćę¬└^└mĮ╗īW┘MĪŻ

ųąć°╦«ļŖŲŲ░lŻ¼ī”┤¾▒PČ°čįŻ¼╩ŪéĆį┘Č╚╔ŽØqĄ─Ų§ÖCŻ¼ę“×ķę¬Ę█’ŚŻ¼ūįėąą®š²ęÄ▄Ŗę¬ø_õhĪóę¬╠¦▐IĪŻ

ųąć°╦«ļŖīóė┌╔Ž╩ąŻ¼Ųõ▒Ē¼F¤ošōī”╬┤üĒ╝┤īó╔Ž╩ąĄ─┤¾▒P╣╔Ż¼▀Ć╩ŪęčĮøį┌╩ął÷ųąĮ╗ęūĄ─┤¾▒P╣╔Č°čįŻ¼Č╝īóŲĄĮę╗ĘN╩ŠĘČū„ė├ĪŻ

ųąć°╦«ļŖĄ─╔Ž╩ąī”ė┌╦³▒Š╔ĒüĒšf▀@╩ŪęŌ╬Čų°╔Ž╩ą╚┌┘YŻ¼Ą½╩Ūī”ė┌┤¾▒PüĒųvŻ¼╩Ū▓╗╩ŪęŌ╬Čų°ąąŪķį┌ĀÄūhųą╔ŽØq─žŻ┐

ŠC║Ž┐╝æ]ąąśIĄž╬╗╝░░lš╣Ū░Š░Ż¼╔Ž╩ą║¾║Ž└ĒĮ╗ęūārĖ±ģ^ķg×ķ4.3-5.8į¬Ż¼ī”æ¬2011─Ļ╩ąė»┬╩11.0-15.0▒ČŻ¼2012─Ļ╩ąė»┬╩9.3-12.7▒ČĪŻ

śI┐ā╣½╦Š2011─ĻEPS×ķ0.3711─Ļ╩ąė»┬╩×ķ13-16▒ČŻ¼ī”æ¬ārĖ±ģ^ķg×ķ4.81-5.92į¬Ż¼┐╝æ]╔Ž╩ą╩ū╚š15%ØqĘ∙Ż¼╩ū╚šČ©ārģ^ķg×ķ5.53-6.80į¬ĪŻ

╦«└¹ć°ā╚╩«─Ļ³SĮ░lš╣Ų┌ĄĮüĒ,║Ž└ĒārĖ±ģ^ķg4.63~5.62į¬:ŅAėŗ╣½╦Š11Īó12─ĻEPSĘųäe×ķ0.40Īó0.52į¬,ī”æ¬Ą─į÷╦┘Ęųäe×ķ30%,32%ĪŻ

╚½Ū“╝░ųąć°╦«└¹Į©įO▀M╚ļ³SĮ─Ļ┤·Ż¼ŅAėŗ2011─ĻEPS0.39į¬,ģó┐╝┐╔▒╚╣½╦Š╣└ųĄ,║Ž└Ēār╬╗4.68-5.85į¬,ī”æ¬2011äėæBPE12-15▒ČĪŻ

╣½╦Š╣└ųĄæ¬▌^┤¾ą═čļŲ¾┬įĖ▀Ż¼ęįĖų▐ē╬ū„×ķ╣└ųĄ╔ŽŽ▐Ż¼╣½╦Š2011─ĻäėæBPE║Ž└Ē╣└ųĄģ^ķg×ķ12~15▒Č,ī”æ¬ārųĄģ^ķg×ķ4.68į¬~5.85į¬ĪŻ

┐┤║├╚½Ū“╦«└¹╦«ļŖ║Į─ĖīŹ┴”Ż¼ŅAėŗ╣½╦Š2011-2013─Ļ╚½├µöé▒Ī║¾Ą─├┐╣╔╩šęµ×ķ0.40į¬Īó0.52į¬║═0.63į¬,Č■╝ē╩ął÷║Ž└Ē╣╔ārģ^ķg×ķ5.2-6.5į¬/╣╔ĪŻ

ę╗╬╗╦Į─╝╗∙ĮĮø└ĒšJ×ķŻ¼ųąć°╦«ļŖ╔Ž╩ą▓╗Ģ■ī”╩ął÷įņ│╔ė░ĒæĪŻĄ½╦¹ī”ųąć°╦«ļŖ▌^×ķ▒»ė^Ż║Ī░╗“▀t╗“įńŻ¼ųąć°╦«ļŖČ╝Ģ■ŲŲ░lŻ¼Å─Üv╩ĘüĒ┐┤Ż¼▀@śėĄ─čļŲ¾╔Ž╩ąūŅĮKČ╝╩ŪŲŲ░lĄ─ĪŻĪ▒

A╣╔├µ┼Rųąć°╦«ļŖ▀@ę╗┤¾▒P╣╔Æņ┼Ųø_ō¶Ż¼ėąą®ē║┴”ę▓╩Ūš²│ŻĄ─ĪŻį┌│¼Č╠Ų┌ā╚Ż¼╣╔ųĖ▓╗ę╗Č©═Ļ╚½Ę┤ė│ĮøØ·╗∙▒Š├µŪķørĪŻę“┤╦Ż¼╚¶╣╔ųĖŽ┬įęŻ¼Ū░Ų┌╠ż┐šĄ─═Č┘Yš▀æ¬┐╔ęįĮ©ę╗ą®Ąūé}Ż¼┴ŽČ╠Ų┌ā╚ųąć°╦«ļŖÆņ┼Ų║¾Ģ■ėąą®└¹┐š│÷▒Mą¦æ¬ĪŻ

│Żä”õhį┌ā╚Ą─ČÓ╬╗╩ął÷Ęų╬÷╚╦╩┐šJ×ķŻ¼ųąć°╦«ļŖĄ─▒Ē¼FīóŲĄĮę╗ĘN╩ŠĘČū„ė├ĪŻĻ¢╣Ō╦Į─╝└Ķ╩╦ėĒÅ─┴Ēę╗├µųĖ│÷Ż¼Ī░ųąć°╦«ļŖ╚ń╣¹ŲŲ░lŻ¼╩ął÷īóĢ■│÷¼FĮ^ī”Ą─┐ų╗┼Ż¼┐╔─▄Ģ■ę²░lą┬ę╗▌åĘŪ└ĒąįÜóĄ°ĪŻĪ▒

į┌▀B└m╬Õų▄Ž┬Ą°║¾╣╔ųĖĮKė┌ų╣Ą°Ż¼▒Šų▄ū▀ä▌ė╚×ķĻPµIĪŻį┌▀@śėĄ─ŪķørŽ┬Ż¼░ląą│¼┤¾▒P╣╔Ūę╬┤Ž±▐rąąę╗śė▀xō±åóė├Ī░ŠGą¼ÖCųŲĪ▒Ą─ųąć°╦«ļŖĄ─╩ū╚š▒Ē¼F╚ń║╬Ż¼īó│╔×ķĮ³Ų┌A╣╔’LŽ“ś╦ĪŻ

|

Š®£¹Ė▀ĶF

|

╬„┐╩±Rę╗╠¢╦ĒĄ└

|

ą┬Į«┐╦ū╬Ā¢╦«└¹śą╝~╣ż│╠

|

║ķ╝ęČ╔╦«ļŖšŠ

|

▒▒Š®Ī░┴∙║ŻĪ▒ŪÕė┘

|

ŪÓ║Ż└Ņ╝ęŹ{╦«ļŖšŠ

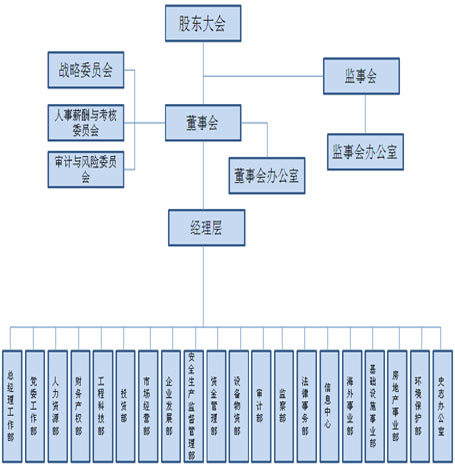

ųąć°╦«└¹╦«ļŖĮ©įO╣╔Ę▌ėąŽ▐╣½╦Š╩Ūųąčļ╣▄└ĒĄ─ųąć°╦«└¹╦«ļŖĮ©įO╝»łF╣½╦Šš¹¾wĖ─ųŲ▓ó┐ž╣╔äō┴óĄ─╣╔Ę▌╣½╦ŠĪŻ

ųąć°╦«└¹╦«ļŖĮ©įO╣╔Ę▌ėąŽ▐╣½╦Š╩Ūųąčļ╣▄└ĒĄ─ųąć°╦«└¹╦«ļŖĮ©įO╝»łF╣½╦Šš¹¾wĖ─ųŲ▓ó┐ž╣╔äō┴óĄ─╣╔Ę▌╣½╦ŠĪŻ ĘČ╝»ŽµŻ¼ųąć°╦«└¹╦«ļŖĮ©įO╝»łF╣½╦Š┐éĮø└ĒŻ©Ę©Č©┤·▒Ē╚╦Ż®Ż¼╝µ╚╬ųąć°╦«└¹╦«ļŖČŁ╩┬ķLĪó³h╬»Ģ°ėøĪŻ

ĘČ╝»ŽµŻ¼ųąć°╦«└¹╦«ļŖĮ©įO╝»łF╣½╦Š┐éĮø└ĒŻ©Ę©Č©┤·▒Ē╚╦Ż®Ż¼╝µ╚╬ųąć°╦«└¹╦«ļŖČŁ╩┬ķLĪó³h╬»Ģ°ėøĪŻ