―ņÄęĖØeĘĮ4ÔÂÖÐŅŪŌÔíAđÉĘÐö(chĻĢng)ÔâÓöģÖĀm(xĻī)ŧØÂäŨßÝ(shĻŽ)ĢŽÁîÕû(gĻĻ)ŲYŪa(chĻĢn)đÜĀíÐÐI(yĻĻ)ļÐĘÜĩ―ęꥰšŪÁũĄąĄĢđÉÖļŨßĩÍĢŽĖØeĘĮÖÐÐĄąPđÉÆÕąéĩÄąĐĩøŨßÝ(shĻŽ)ĢŽļüÁîę(yĻĒng)đâË―Äžŧų―ðĩÄÕûówĄ°ÉúŧîËŪÆ―ĄąŅļËŲÏÂŧŽĢŽÓÐēŧÉŲÉõÖÁŌŅ―(jĻĐng)ļÐÓXĩ―ÁËÉúīæÎĢC(jĻĐ)ĄĢĄūÎĒēĐáŨhĄŋ

Ą°đŦËūŨîķār(shĻŠ)ÓÐĘŪíÃûŅÐūŋTĢŽÉÏ°ëÄę]Ųĩ―åXĢŽÓÐ6ČËŌŅ―(jĻĐng)ŨßÁËĢŽŽF(xiĻĪn)ÔÚšr(shĻŠ)]īōËãÕÐČËĄĢÞkđŦĘŌŽF(xiĻĪn)ÔÚßēŧĘ(zhĻģn)äŋspĢŽČįđû―ņÄęÏ°ëÄęČÔČŧ]ÓКÃÐÐĮéĢŽÃũÄęūÍŌŠŋž]QÞkđŦĘŌÁËĄĢĄąŌŧžŌČŊÉĖÏĩË―ÄžC(jĻĐ)(gĻ°u)Ø(fĻī)Ø(zĻĶ)ČËĶ(duĻŽ)ÓÕßąíĘūĄĢ

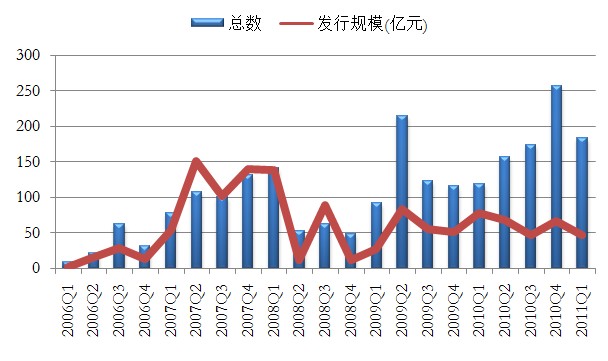

―ØÖÁ2011Äę2005ÔÂ31ČÕĢŽø(guĻŪ)Č(nĻĻi)ÍĻß^ÐÅÍÐÆ―Å_(tĻĒi)°l(fĻĄ)ÐÐĩÄ·Į―Y(jiĻĶ)(gĻ°u)ŧŊŨCČŊÍķŲYîę(yĻĒng)đâË―Äžŧų―ðŌŅß_(dĻĒ)777ÖŧĢŽÆäÖÐ2007ÄęÖŪĮ°ģÉÁĒĩÄŧų―ðH11ÖŧĢŽ2007ÖÁ2010Äę4Äęаl(fĻĄ)ŧų―ðĩÄĩ(shĻī)Áŋ·Öeé80ĄĒ96ĄĒ167šÍ318ÖŧĄĢ

ļųþ(jĻī)Ø(cĻĒi)ÐÂÓÕßēŧÍęČŦ―y(tĻŊng)Ó(jĻŽ)ĢŽ―ņÄę·Į―Y(jiĻĶ)(gĻ°u)ŧŊę(yĻĒng)đâË―Äžŧų―ðŌŅ―(jĻĐng)ĮåąPÁËÆßÖŧŧų―ðĢŽ·ÖeĘĮÐÂ|ïL(fĻĨng)ģÉéL(zhĻĢng)ĄĒÉîË{(lĻĒn)ŌŧĖ(hĻĪo)ĄĒŌÔĖŦ5Ė(hĻĪo)ĄĒŌÔĖŦ3Ė(hĻĪo)ĄĒČA1Ė(hĻĪo)ĄĒķĶšëÁx1ÆÚĄĒÐÂČAÍŽÍþ1Ė(hĻĪo)ĄĢ

ÔÚÔSķāI(yĻĻ)Č(nĻĻi)ČËĘŋŋīíĢŽ2010ÄęĘĮË―Äžŧų―ðīó°l(fĻĄ)ÕđĩÄŌŧÄęĄĢ―ØÖÁ2010 ÄęĩŨĢŽ·Į―Y(jiĻĶ)(gĻ°u)ŧŊË―Äžŧų―ðŪa(chĻĢn)Æ·ĩ(shĻī)ÁŋŌŅ―(jĻĐng)Óâ600ÖŧĢŽđÜĀíČËžs300žŌĢŽŲY―ðŌ(guĻĐ)ÄĢžs1000|ÔŠĄĢÝ^·Ó^ÕßÉõÖÁđĀÓ(jĻŽ)ĢŽÍķŲYÓÚķþž(jĻŠ)ĘÐö(chĻĢng)ĩÄË―ÄžŋŌ(guĻĐ)ÄĢŌŅ―(jĻĐng)―Ó―ü2000|ÔŠĄĢ

ÍâŲQ(mĻĪo)ÐÅÍаl(fĻĄ)ēžÁËÐÂČŠ1ÆÚ―Y(jiĻĶ)(gĻ°u)ŧŊÐÅÍÐÓ(jĻŽ)ĖáĮ°―Y(jiĻĶ)ĘøĩÄđŦļæĄĢđŦļæ·QĢš2011Äę5ÔÂ20ČÕÐÂČŠ1ÆÚÎÎŧôÖĩé0.8499ĢŽÓ|ž°Æ―}(cĻĄng)ū(0.85)ĢŽļųþ(jĻī)ÐÅÍÐÎÄžþžsķĻĢŽÔÐÅÍÐÓ(jĻŽ)ÓÚ2011Äę5ÔÂ20ČÕĖáĮ°―Y(jiĻĶ)ĘøĄĢ

āÍØđÜĀíĩÄÉ―|ÐÅÍÐĄĪÉîË{(lĻĒn)1Ė(hĻĪo)ĮåąPr(shĻŠ)Ėp·ųķČÝ^īóĢŽß_(dĻĒ)40%ĄĢI(yĻĻ)Č(nĻĻi)ČËĘŋÕJ(rĻĻn)éĢŽëmČŧ Ą°ÉîË{(lĻĒn)1Ė(hĻĪo)ĄąĮåąPÔŌōŌēēĒ·ĮŪa(chĻĢn)Æ·ôÖĩĩÍÓÚÖđpū(qiĻĒng)ÖÆĮåąPĢŽŌō?yĻĪn)éÉîË{(lĻĒn)1Ė(hĻĪo)ÐÅÍÐÓ(jĻŽ)]ÓÐÔO(shĻĻ)ÖÃÖđpūĢŽĩŦI(yĻĻ)ŋ(jĻĐ)Ý^ēîŌēŠ(yĻĐng)ÔĘĮÆäĮåąPĩÄÖũŌŠÔŌōĄĢ

Ë―ÄžÅÅÅÅūW(wĻĢng)ŅÐūŋÖÐÐÄĩÄŅÐūŋTÅíÐĄÎäĶ(duĻŽ)ąūó(bĻĪo)ÓÕßąíĘūÄŋĮ°īóķāĩ(shĻī)Ë―Äžŧų―ðŪa(chĻĢn)Æ·ĮåąPĘĮŌō?yĻĪn)éīæĀm(xĻī)ÆÚM―KÖđĄĢĩŦĘÐö(chĻĢng)ĩÍÃÔĢŽĖáĮ°ĮåąPĩÄË―Äžŧų―ðé_ĘžÔöķāĄĢ

ÓÐŌŧÐĐË―ÄžĮåąPĀÏŪa(chĻĢn)Æ·ĘĮéÁË°l(fĻĄ)ÐÐÐÂŪa(chĻĢn)Æ·ĢŽépÐĄŠ(yĻĐng)ļķģöĩÄŲ~ôģÉąūĢŽË―ÄžđŦËūßxņĒŌŧÐĐŲY―ðđÜĀíŌ(guĻĐ)ÄĢēŧīóĄĒĘÕŌæēŧĖŦĀíÏëĩÄĀÏŪa(chĻĢn)Æ·ĮåąPĢŽĀûÓÃĀÏŪa(chĻĢn)Æ·ĩÄŨCČŊÐÅÍÐŲ~ôÖØаl(fĻĄ)ÐÐÐÂŪa(chĻĢn)Æ·ĄĢĄ°ß@·NÉŲĩ(shĻī)ĄŪŌ(guĻĐ)tĄŊ§(dĻĢo)ÖÂĮåąPĩÄÕf·ĻĢŽŌēĘĮÓÐŋÉÄÜĩÄĄĢĄąŌŧÎŧ·ÖÎöČËĘŋąíĘūĄĢ

Ķ(duĻŽ)ÓÚīóķāĩ(shĻī)·Į―Y(jiĻĶ)(gĻ°u)ę(yĻĒng)đâË―ÄžķøŅÔĢŽÎÎŧôÖĩĩøÆÆÖđpūķøÔâÓö(qiĻĒng)ÖÆĮåąPĩÄĩ(shĻī)ÁŋšÜÉŲĢŽÄŌŅÓÐĩ(shĻī)þ(jĻī)Ó^ēėĢŽÐÅÍÐŪa(chĻĢn)Æ·īæĀm(xĻī)ÆÚMĄĒÐÅÍÐŪa(chĻĢn)Æ·Ō(guĻĐ)ÄĢß^ÐĄ§(dĻĢo)ÖÂŪa(chĻĢn)Æ·ĮåąPģöŽF(xiĻĪn)ĩÄļÅÂĘļüīóĄĢÔÚšÃŲIŧų―ðŋīíĢŽēŧđÜģöÓÚĘēÃīÔŌōĢŽÔÚI(yĻĻ)ŋ(jĻĐ)šÍŌ(guĻĐ)ÄĢĩÄÖØšÏÂĢŽ―ņšóË―Äžŧų―ðÖũÓ(dĻ°ng)ĮåąPĒģÉéģĢB(tĻĪi)ĄĢûĄĢÁÖÓęÖÐĢŽÎÏßĘĮīóÏóļüČÝŌŨÖÐĢŋ

ĘÂ(shĻŠ)ÉÏĢŽÏāąČŌŅ―(jĻĐng)ĮåąPĩÄŪa(chĻĢn)Æ·ĢŽ―ņÄęаl(fĻĄ)Ūa(chĻĢn)Æ·ļüķāĄĢþ(jĻī)ģŊę(yĻĒng)ÓĀĀm(xĻī)ĩÄĩ(shĻī)þ(jĻī)ĢŽ―ØÖÁ6ÔÂ20ČÕĢŽę(yĻĒng)đâË―ÄžīæĀm(xĻī)ÖÐĩÄŪa(chĻĢn)Æ·Ō(guĻĐ)ÄĢß_(dĻĒ)1623|ÔŠĢŽÝ^ČĨÄęĩŨ1473|ÔŠĩÄy(cĻĻ)ËãŌ(guĻĐ)ÄĢÓÐËųÔöéL(zhĻĢng)ĄĢß@ÖũŌŠĘĮŌō?yĻĪn)é―ņÄęģÉÁĒĩÄŪa(chĻĢn)Æ·ķāß_(dĻĒ)322ÖŧĢŽéę(yĻĒng)đâË―Äž§ížs300|ÔŠ-400|ÔŠĩÄÔöÁŋŲY―ðĄĢ

ÉúËĀūņņÖŪëHÂÃũĩÄË―Äžŧų―ðŋÉÄÜþ(huĻŽ)ßxņ―ðÏsÃĪĢŽ°ŅĪÞD(zhuĻĢn)Ũ―oÄÜōŲČÎĩÄĶ(duĻŽ)ĘÖĄĢÉîÛÚÄģË―ÄžČËĘŋĖđģÐĢŽ―üÆÚÐÐĮéąĐĩøÁîÆäČÕŨÓëyß^ĢŽÆäđÜĀíĩÄŧų―ðôÖĩÏÂŧŽĢŽÍŽr(shĻŠ)ĢŽŌŅÓÐ―üÎå·ÖÖŪŌŧĩÄŋÍôÚHŧØŧōÕßŌŠĮóÚHŧØĄĢ

ŌŧĄĒŌŧ°ãíÕfĢŽ―Y(jiĻĶ)(gĻ°u)ŧŊŪa(chĻĢn)Æ·ūųÔO(shĻĻ)ÓÐÃũī_ĩÄÖđpūĄĢ

ķþĄĒĶ(duĻŽ)ÓÚ·Į―Y(jiĻĶ)(gĻ°u)ŧŊĩÄŪa(chĻĢn)Æ·ĢŽūßówĮérÃŋ(gĻĻ)ŧų―ðÔÚÕÐđÉÕfÃũøÖÐķžÓÐēŧŌŧÓĩÄŌ(guĻĐ)ķĻĢŽĩŦ0.7ÔŠ?jiĻĢng)tĘĮI(yĻĻ)Č(nĻĻi)ÆÕąéđŦÕJ(rĻĻn)ĩÄĮåąPžtūĄĢ

ę(yĻĒng)đâË―ÄžÃû·Q |

đÜĀíČË |

ÍķŲY―(jĻĐng)Āí |

ŨîÐÂôÖĩ |

ôÖĩČÕÆÚ |

(yĻu)Ų|(zhĻŽ)1Ė(hĻĪo) |

ųißh(yuĻĢn)ŨÉÔ |

0.4893 |

11-6-10 |

|

ČÚÔĢ1Ė(hĻĪo)ÖÐØ(cĻĒi)ÃũĀûr(jiĻĪ)Öĩ |

0.5695 |

11-6-10 |

||

ĖėÐĮ2Ė(hĻĪo) |

ŌÐĖėÍķŲY |

0.6405 |

11-6-10 |

|

ĘŨÐÅÓĒßx1Ė(hĻĪo) |

ĘŨÐÅÓĒßxÍķŲY |

0.6715 |

11-6-10 |

|

ÖĮēĐ·―ÂÔŋė·ČËÉú1Ė(hĻĪo) |

ÖĮēĐ·―ÂÔ |

ÖÜŲFãy |

0.6893 |

11-5-30 |

ÂĄĘĨČýĖ(hĻĪo) |

ÂĄĘĨÍķŲY |

ÍõŲFÎÄ |

0.6977 |

11-6-10 |

öÎųi1ÆÚ |

öÎųiÍķŲY |

Čî―Ü |

33.5 |

11-5-20 |

üS―ð―MšÏ1ÆÚ2Ė(hĻĪo) |

Æ―°ēÐÅÍÐ |

41.72 |

11-6-15 |

|

ýņR1ÆÚ |

°ØķũÍķŲY |

ýÐĄēĻ |

46.09 |

11-5-25 |

r(shĻŠ)ēß1ÆÚ |

r(shĻŠ)ēßÍķŲY |

46.31 |

11-6-3 |

|

ýÆą1ÆÚ |

ýÆąŲYŪa(chĻĢn) |

ÔøÏéÎÄ |

51.57 |

11-6-15 |

ø(guĻŪ)Ü |

ø(guĻŪ)ÜÍķŲY |

ÐėĨ |

61.25 |

11-5-20 |

ųißh(yuĻĢn)šËÐÄŌŧÆÚ |

ųißh(yuĻĢn)ŨÉÔ |

62.47 |

11-6-15 |

|

žtÉ―2ÆÚ |

žtÉ―ÍķŲY |

ĀîŅÅ·Į |

63.81 |

11-5-20 |

žtÉ―1ÆÚ |

žtÉ―ÍķŲY |

ĀîŅÅ·Į |

64.41 |

11-5-20 |

é_1ÆÚ |

é_ŲYŪa(chĻĢn) |

Č~éā―Ļ |

65.1 |

11-6-15 |

ĩĀšÏ2ÆÚ |

ĩĀšÏÍķŲY |

ÅáĀ^Ĩ |

67.26 |

11-5-20 |

üS―ð(yĻu)ßxķþÆÚĘŪĖ(hĻĪo) |

ÐÂr(jiĻĪ)ÖĩÍķŲY |

Á_ĨV |

68.47 |

11-6-15 |

Æ―°ēē―ē―ļß |

Æ―°ēŨCČŊ |

·âäË(biĻĄo) |

69.85 |

11-5-31 |

ĄĄĄĄ―(jĻĐng) I(yĻŠng)ŌŧžŌę(yĻĒng)đâË―ÄžĩÄģÉąūÖũŌŠ°üĀĻÉēŋ·ÖĄĢĩÚŌŧēŋ·ÖÐÅÍÐŲM(fĻĻi)ÓÃĄĢÐÅÍÐŲM(fĻĻi)ÓÃÓÐÉ(gĻĻ)ÄĢĘ―ĢŽĩÚŌŧĘĮ°īÕÕŲY―ðÁŋĩÄ1%íĘÕČĄĢŽĩŦĘĮŽF(xiĻĪn)ÔÚšÜķāÆðĘžŲY―ðÁŋĘĮ 6000Čfĩ―1|ĢŽß@·NĮérÏÂĢŽÐÅÍÐđŦËūÍĻģĢēŧþ(huĻŽ)―ÓĘÜ1%ĩÄŲY―ðÁŋĖáģÉĢŽķøĘĮēÉČĄĩÚķþ·NÄĢĘ―ĢŽĘÕČĄđĖķĻŲM(fĻĻi)ÓÃ150Čf-200Čf/ÄęĄĢ

ĄĄĄĄĩÚķþēŋ·ÖĘĮČÕģĢ―(jĻĐng) I(yĻŠng)ŲM(fĻĻi)ÓÃĢŽÍĻģĢŌŧžŌę(yĻĒng)đâË―Äžþ(huĻŽ)ÓÐÆß°Ë(gĻĻ)šËÐÄČËTĢŽŽF(xiĻĪn)ÔÚ―ðČÚÄI(yĻĻ)ČËTÐ―ģęËŪÆ―ķžąČÝ^ļßĢŽËûīóļÅÐčŌŠ300Čf-500ČfÔŠ/ÄęĄĢ

ĄĄĄĄŌÔŲY―ðÁŋé1(gĻĻ)|ĩÄŪa(chĻĢn)Æ·Ō(guĻĐ)ÄĢéĀýĢŽŌŧÄęÄÜŨöĩ―15%ĩÄÓŊĀûĢŽÄÜÓÐģŽî~ĘÕŌæ1500ČfĢŽĖáČĄÆäÖÐ20%ĢŽę(yĻĒng)đâË―ÄžđÜĀíČËĘÕČëH300ČfĢŽÍęČŦo·ĻļēÉwÉÏĘöÉ·NģÉąūĄĢŌŧ°ãŌ(guĻĐ)ÄĢĩ―ß_(dĻĒ)2|-3|ÔŠĢŽÄęĘÕŌæÂĘß_(dĻĒ)ĩ―15%ŌÔÉÏĢŽēÅÄÜŨöĩ―ÓŊĖÆ―šâĄĢķøČĨÄęŌÔíČįÓęšóīšđS°ãðģöíĩÄÖTķāę(yĻĒng)đâË―ÄžĢŽß_(dĻĒ)ĩ―ß@(gĻĻ)Ë(biĻĄo)Ę(zhĻģn)ĩÄēĒēŧķāĄĢ

ĘĀÍĻŲYŪa(chĻĢn)-ģĢĘŋÉž

ÐÂr(jiĻĪ)ÖĩÍķŲY-Á_ĨV

°ØķũÍķŲY-ýÐĄēĻ

2010ÄęšÜķā(yĻu)ÐãĩÄđŦÄđŧų―ð―(jĻĐng)ĀížžÞD(zhuĻĢn)Íķę(yĻĒng)đâË―ÄžĢŽļüĘĮĒę(yĻĒng)đâË―ÄžÍÆÏōĘÐö(chĻĢng)ęP(guĻĄn)ŨĒĩÄ―đüc(diĻĢn)ĄĢĩ(shĻī)ÁŋÔöķāĄĒŌ(guĻĐ)ÄĢU(kuĻ°)īóĢŽÔ―íÔ―ķāĩÄČŊÉĖĄĒŧų―ðÄI(yĻĻ)ČËTÉõÖÁÃ―ówÄI(yĻĻ)ČËTšÍŌŧÐĐÃņégļßĘÖÓŋČëÁËę(yĻĒng)đâË―ÄžĩÄīóÜĢŽÅcīËÍŽr(shĻŠ)ĢŽę(yĻĒng)đâË―ÄžŪa(chĻĢn)Æ·ŌēČÕÚ ķāÔŠŧŊĄĢ

þ(jĻī)Windĩ(shĻī)þ(jĻī)ĢŽę(yĻĒng)đâË―Äžŧų―ð―(jĻĐng)ß^2009ÄęĩÄūŪ°l(fĻĄ)ÕđÖŪšóĢŽÔÚ2010ÄęĀ^Ām(xĻī)ąĢģÖŋėËŲÔöéL(zhĻĢng)ĢŽÕûówŲYŪa(chĻĢn)Ō(guĻĐ)ÄĢŌŅ―(jĻĐng)ģŽß^1000|ÔŠĄĢëmČŧąČđŦÄžŧų―ðđÜĀíĩÄ2.5Čf|ÔŠÏāēîšÜīóĢŽĩŦ°l(fĻĄ)ÕđËŲķČŌŅēŧČÝÐĄÓUĢšČĨÄęūÍÐÂģÉÁĒÁË598ÖŧĢŽÕžĩ―ËųÓÐīæĀm(xĻī)ÆÚĩÄę(yĻĒng)đâË―Äžŧų―ðĩ(shĻī)ÁŋĩÄŌŧ°ëĄĢ

―ØÖÁ2010Äę12ÔÂ28ČÕĢŽø(guĻŪ)Č(nĻĻi)ÍĻß^ÐÅÍÐÆ―Å_(tĻĒi)°l(fĻĄ)ÐÐĩÄę(yĻĒng)đâË―Äžŧų―ðŌŅß_(dĻĒ)630ÖŧĢŽÆäÖÐ2007ÄęÖŪĮ°ģÉÁĒĩÄŧų―ðHÓÐ11ÖŧĢŽ2007ÄęĄĒ2008ÄęĄĒ2009Äęаl(fĻĄ)ŧų―ðĩÄĩ(shĻī)Áŋ·Öeé80ĄĒ95ĄĒ169ÖŧĢŽķø―ņÄęģÉÁĒĩÄË―Äžŧų―ðß_(dĻĒ)275ÖŧĢŽÏāąČČĨÄęÔöéL(zhĻĢng)ÁË62.72%ĄĢ

―ØÖÁ2011Äę5ÔÂĢŽČŊÉĖšÍę(yĻĒng)đâË―ÄžšÏÓ(jĻŽ)ŲYŪa(chĻĢn)đÜĀíŌ(guĻĐ)ÄĢŌŅ―(jĻĐng)ß_(dĻĒ)ĩ―3000|ĢŽąMđÜŲY―ð―^Ķ(duĻŽ)Áŋßh(yuĻĢn)ßdÓÚ2.4Čf|Ō(guĻĐ)ÄĢĩÄđŦÄžŧų―ðĢŽĩŦÏāąČđŦÄžŧų―ð―üČýÄę°l(fĻĄ)ÐÐŌ(guĻĐ)ÄĢĩÄõØÜXēŧĮ°ĢŽČŊÉĖŲYđÜšÍę(yĻĒng)đâË―ÄžŪa(chĻĢn)Æ·ĩÄ°l(fĻĄ)ÐÐĩ(shĻī)ÁŋŌŅ―(jĻĐng)ßBĀm(xĻī)ČýÄę·ąķÔöéL(zhĻĢng)ĄĢ

ĘÂ(shĻŠ)ÉÏĢŽÔÚđÉÖļÆÚØÍÆģöÖŪšóĢŽēŧÉŲË―ÄžūÍé_ĘžLÔĒĶ(duĻŽ)_·―Ę―ŌýČëŨÔžšĩÄÍķŲYĢŽŌÔīË(shĻŠ)ŽF(xiĻĪn)ÕæÕýĩÄ―^Ķ(duĻŽ)ĘÕŌæĄĢĄ°ÔÚø(guĻŪ)ÍâĢŽšÜķāË―Äžŧų―ðŌýČëĶ(duĻŽ)_C(jĻĐ)ÖÆĢŽqĩÄr(shĻŠ)šōŋÉŌÔŲåXĢŽĩøĩÄr(shĻŠ)šōŌēŋÉŌÔÍĻß^ŨöŋÕŲåXĢŽß@ēÅĘĮÕæÕýĩÄ―^Ķ(duĻŽ)ĘÕŌæĄĢĄą

―(jĻĐng)ß^―üŨÄęĩÄĄ°ÉúéL(zhĻĢng)ĄąĢŽÓÐŅÐūŋï@ĘūË―ÄžŲY―ðĩÄĘÐö(chĻĢng)·Ýî~ŌŅ―(jĻĐng)―Ó―ü1Čf|ÔŠĄĢË―ÄžĩÄīæÔÚØSļŧÁËC(jĻĐ)(gĻ°u)ÍķŲYÕßĩÄę (duĻŽ)ÎéĢŽŌēÓÐĀûÓÚđÉĘÐĩÄr(jiĻĪ)Öĩ°l(fĻĄ)ŽF(xiĻĪn)ĄĢŌÔĘÐö(chĻĢng)ŧŊ§(dĻĢo)Ïō?yĻĪn)éÔtĢŽĘč§(dĻĢo)šÍąO(jiĻĄn)đÜĩ(shĻī)ÁŋąķāĄĒŧōÃũŧō°ĩĩÄË―ÄžC(jĻĐ)(gĻ°u)ĢŽ―oÓčÆäšÏ·ĻĩÄĘÐö(chĻĢng) ĒÅcÕßÉí·ÝĢŽĒÓÐÖúÓÚÖÐø(guĻŪ)đÉĘÐĩÄÁžÐÔ°l(fĻĄ)ÕđĄĢ