原標題:大國競爭的最終表現是什么?金融能力的競爭!

來源:秦朔朋友圈

好的金融體系將信貸資源配置給最有效率的項目,將社會的蛋糕做大;好的金融體系在全社會實現更好的風險分擔和保險;好的金融體系還將產生有效的信息,加總社會的群體智慧(“三個臭皮匠,頂一個諸葛亮”效應),引導實體經濟的配置。

一、金融發展與制度之間

金融發展與制度之間的關系,具體而言,可以總結為以下幾點:

1、法治不健全的國家,股票市場一般不太發達。一般而言,大陸法系的國家很難有發達的金融市場(尤其是股票市場),而司法體系相對更成熟的普通法系(如英美)則有比較好的股票市場和相對完整的金融體系。

圖1是過去100年部分國家的股權收益率,可以看出大陸法系的國家的收益率要低得多。

圖1各國名義和實際股票收益率(1900-2000年),圖源:Dimson et al 2002

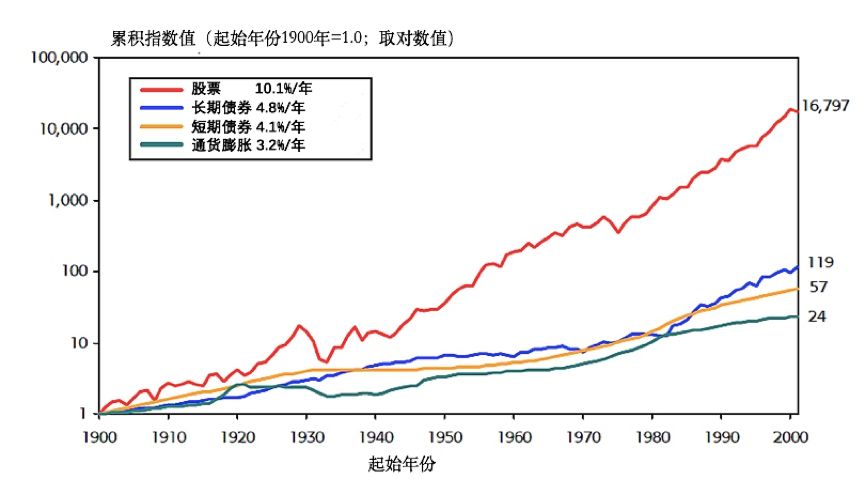

圖1各國名義和實際股票收益率(1900-2000年),圖源:Dimson et al 2002圖2表明,如果1900年在美國的股市投資1美元,100年后會變成16797美元;投資債券的收益則低得多。

圖2美國百年各資產類收益率,圖源: Dimson et al 2002

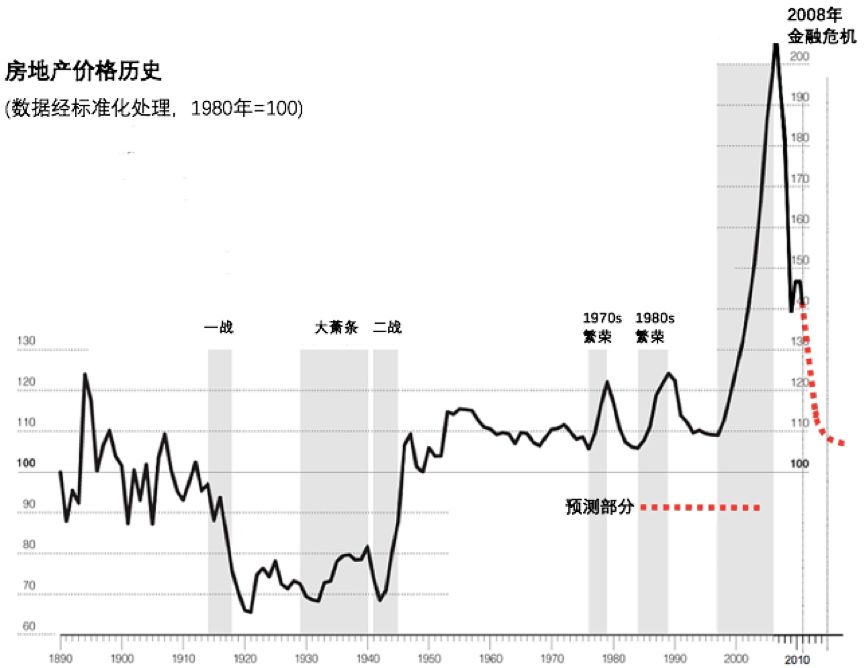

圖2美國百年各資產類收益率,圖源: Dimson et al 2002圖3則表明,美國的平均地價在1900~2000年這100年內只增長了24%(扣除通脹后),幾乎不變。

圖3 美國百年土地價格,圖源:Shiller (2006)

圖3 美國百年土地價格,圖源:Shiller (2006)由于金融體系比較完整,他們不需要通過購買土地來實現財富的增值和保值。但在金融體系不完整的國家,特別是經濟高速增長的國家,人們往往會將土地和房產作為財富保值和增值的手段;如果對土地和房產市場不加規制,很容易產生嚴重的資產泡沫,就像日本在20世紀80年代經歷過的那樣。

2、法治不健全的國家,債權市場的發展也會受到限制。在這些國家中,未來抵押品價值的不確定性高,利率會更高;抵押率更低(杠桿更低)。例如,同樣價值100萬的房產,在印度用作抵押,可能只能借出50萬,即杠桿只是2倍。但在首付率極低的美國,杠桿可以高至50倍,即可以借出98萬,只需支付2萬元首付。

3、從期限結構上看,法治越不健全,債務的期限會越短,因為制度的不完善增加了對違約風險的擔憂,債權人寧愿用短期債券加展期的形式,來為長期項目提供融資。這樣做,至少可以使得他們有隨時退出的靈活性。

4、在限制性條款方面(在銀行貸款中經常出現),越是擔心違約,則貸款合約中相應會有更多的限制性條款。

5、總之,一個國家法治越健全,所能構建的證券化體系和金融大廈就越健全。像拉丁美洲或印度,土地都無法被用作抵押品,無法被證券化。而在美國,居民可以用住房做抵押獲得按揭貸款(Mortgage),銀行將許多按揭貸款打包在一起作抵押,作為基礎資產,發行抵押貸款支持證券(MBS)。MBS又可以再次被打包作抵押,以此發行債務抵押債券(CDO)等,如圖4所示。

圖4抵押品(杠桿)結構

圖4抵押品(杠桿)結構綜上所述,一個國家的金融體系由兩個維度決定,其一是能發行什么樣的承諾,其二是能用什么做抵押品來支持這種承諾。金融體系發達的國家,承諾本身又可以作抵押品發行新的承諾,以此類推,金融大廈可以建得很高。當然,如果承諾過多、而抵押品不足的話,就會造成違約,違約情形的惡化與蔓延,就是金融危機。

二、制度與國際貨幣體系

同樣的邏輯也可以用于分析貨幣。在布雷頓森林體系瓦解之前,美元的底層抵押品是黃金。而尼克松1971年宣布美元和黃金脫鉤后,美元的發行擺脫了黃金的羈絆,促進了美國經濟的增長。其實,相比黃金,美國有很多更好的抵押品(如國家的信用),在此之前都是閑置浪費的。在擺脫了黃金的束縛后,美國以國家信用這種軟實力做抵押,在全世界發行相對安全的承諾(國債和美元)。

如果把國家看作一個企業的話,這個“企業”發行的債券就是國債。美國國債發行穩定,在債市占有相當的比重。而以本國的安全資產,例如國債等做抵押,又可以發行更多美元(相當于“國家股票”)。這類似于企業內部的資產分解和增信,用安全分級(tranche)的資產作為抵押,發行高風險的分級。

同時,布雷頓森林體系瓦解之后,貿易結算體系也變得非常重要。不同的貿易結算體系意味著不同的商品可以成為抵押品。由于美國的制度比較完善,大眾對美元有較強的信心,因此間接地,美元可以購買的商品,如石油和金屬等以美元結算的大宗商品,實際上也成了美元的抵押品。除了這些大宗商品,在國際貿易中,很多商品的結算也用美元。另外,在國際金融市場上,用美元發的債的量也很大。

世界上可稱得上金融發達的國家數量實際上非常有限的。哪怕是德國、日本等發達國家,其金融市場也算不上發達。在金融危機之前,德國、日本、中國、中東國家等各國的外匯儲備,購買最多的并不是美國的國債,而是美國的AAA級MBS。為何如此?因為美國國債這類的公共部門生產的安全資產供不應求,所以美國的私人部門開始生產基于抵押品的“安全資產”。

但金融危機后,證券化的鏈條斷裂了。部分抵押品如資產抵押商業票據(ABCP)等,折扣率從0攀升到接近50%,乃至更高,這意味著杠桿驟降,抵押品價值急速下跌。大眾出于避險心理,迅速向真正的安全資產——國債奔去,所以現在美國政府生產的安全資產就更貴了。

在過去50年中,美國金融資產占GDP的比重是逐漸攀升的。圖5中黑色實線代表總資產占GDP的比重,粗虛線為金融部門的資產占GDP的比重(右縱軸),細虛線則為股權價值占GDP的總比重(右縱軸)。這三條線在1952~2010年以來都呈現出上升趨勢,這反映了國家金融化(金融創新)的過程,在金融危機前的上升尤為明顯。在其他國家,這些指標的發展趨勢也是類似的。

圖5:資產/GDP比率 數據來源:美聯儲

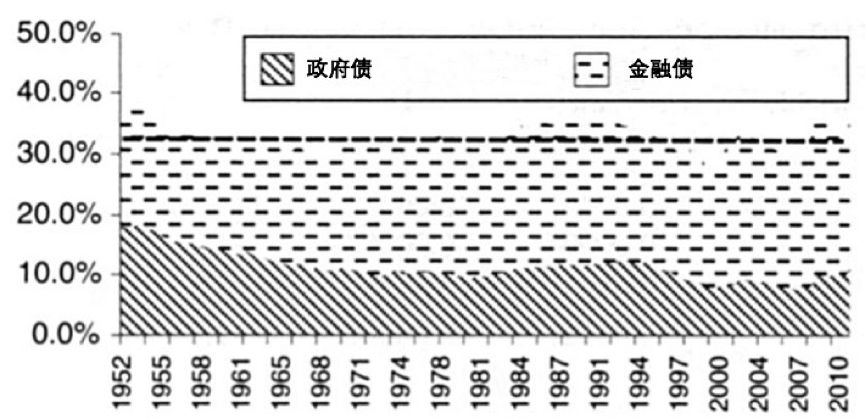

圖5:資產/GDP比率 數據來源:美聯儲我們再看“安全資產份額”這個圖(圖6),這里的安全資產是指美國的國債以及AAA級MBS等,從圖中我們可以看到一個很震撼的結論——不同時期,其實安全資產在金融資產中的比重在美國非常恒定,始終在30%左右。如果有數據,其實我們也可以推斷出,全世界對最底層安全資產的需求是否也是恒定的。

圖6:安全資產占比數據,來源:美聯儲

圖6:安全資產占比數據,來源:美聯儲一般認知中,國債占GDP比重高不是好事。其實并非如此,美國的國債占GDP比重越高,安全的抵押品就越充足,私人部門的融資成本就越低。對中國來說,發行更多國債除了可以降低私人部門融資的成本外,也有利于人民幣國際化,因為有了更多安全的國內資產抵押品。哈佛大學的經濟學教授羅格夫就曾跟我講起,中國發的國債太少了,可以適度增加國債、地方債的發行,以增加經濟中的安全資產。

布雷頓森林體系瓦解之后,黃金作為抵押品的功能被其他的抵押品所取代。美國的制度比較完善,具有較強的國家信譽,因此可以自己生產抵押品。其安全資產受到全世界的追捧。各國爭相要借錢給它。而貿易體系又與美元體系緊密相連。因此其他所有的國家,只要無法生產高質量的安全資產,最終對美貿易的表現形式必定是“雙順差”,中國如此,德國也不例外。

換句話說,美國的貿易逆差其實是美國軟實力作抵押品的這種“特權”的表現,反映的是美國的制度優勢。據研究測算,美國由此每年賺得的類似鑄幣稅的收益可達GDP的3%左右。美國其實是貿易逆差的受益者,而非受害人。這是高度完善的制度賦予美國的特權。

總結來說,金融是一種國家能力。如果國家的制度,尤其是法律,較為完備的話,金融體系就通過層層抵押,運用杠桿,低成本地撬動其他國家的資源。過去30年有一個非常顯著的現象,全球的實際無風險利率越來越低,這說明大家對安全資產的需求非常旺盛,愿意為此支付很高的價格(收取很低的利息),而安全資產的供給又是非常有限的。

中國現在處在一個非常關鍵的歷史時刻。中國目前的國債總體而言供給不足,占GDP的比重也很低。大國的競爭最終將表現為金融能力的競爭。如果法律制度不健全的話,一個國家的金融發展會受影響,由此又涉及到主導貨幣的問題。世界只能接受一種主導貨幣。如果中國這個貿易大國能轉型成金融大國,那么主導貨幣必然會有所變化。中國應該不失時機地抓住歷史機遇,健全法治體系(目前在上海試點的金融法院就是很好的開端),為金融體系的完善奠定制度基礎;同時,在國際貿易中,當更多人愿意用人民幣結算時,那些商品也間接變成了人民幣的抵押品,人民幣也會成為國際結算中日益重要的部分,這是一個互相加強的過程。

作者為復旦大學經濟學院教授。

責任編輯:張寧

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)