強勢人民幣突然大跌了!警鐘敲響,這幾個邏輯必須理清

圖片來源:東方IC

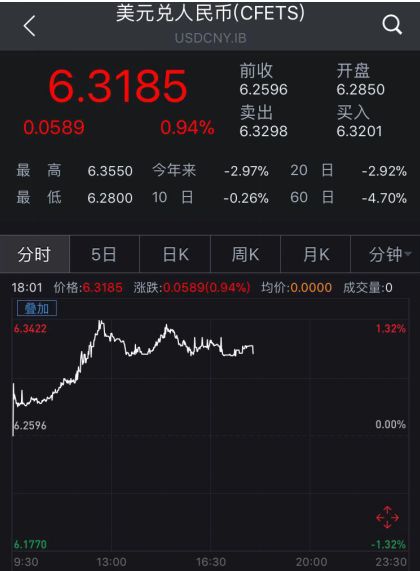

圖片來源:東方IC昨日人們還在為人民幣對美元創(chuàng)下“811匯改”以來新高歡呼。今天,在岸人民幣對美元一度下跌752點,創(chuàng)下“811匯改”以來最大跌幅。

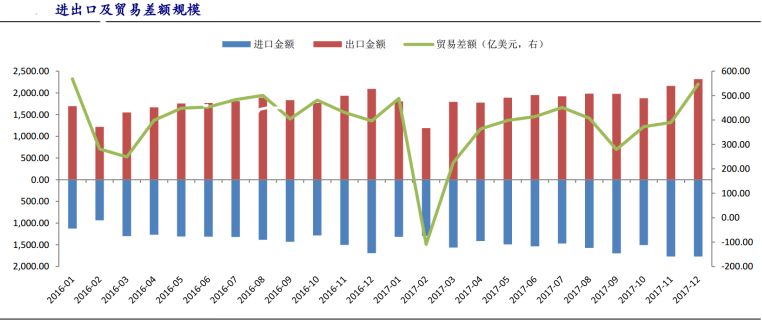

暴跌的原因直接指向,1月份貿(mào)易順差的大幅萎縮。根據(jù)今天公布的數(shù)據(jù),我國貨物貿(mào)易進出口總值2.51萬億元人民幣,比去年同期增長16.2%。其中,出口1.32萬億元,增長6%;進口1.19萬億元,增長30.2%;貿(mào)易順差1358億元,收窄59.7%。

沒看錯,1月份,出口增長6%,進口增長30.2%!相比2017年12月份,出口增速為7.9%,進口增速為15.9%。顯然,在1月份人民幣升值近4%后,出口進一步下滑,而進口則在翻番!

數(shù)據(jù)一出,人民幣匯率對此反應非常強烈,大幅下跌。對人民幣而言,這個幅度非常罕見。顯然,市場在敲響警鐘,如果再不重視人民幣大幅度升值問題,2018年一季度出口帶來較大影響。

更何況,中國進口的紅利,正在讓歐盟和東盟占到,而中美貿(mào)易不平衡問題一點也沒有改變。顯然,人民幣對美元升值的主要目的,仍然沒有達到。

強勢人民幣突然大跌

今日早間,在岸人民幣對美元今開6.2648,而前一日,盤中一度創(chuàng)下2015年8月11日匯改以來的新高值6.2512。

但是11點鐘之后,人民幣開始一路下貶,日內(nèi)最低貶值至6.3400,最大跌幅1.2%。而同期離岸人民幣價格從6.29左右一下子來到6.37。

貿(mào)易順差不到預期的一半,進口遠超預期

中國海關總署今天公布的數(shù)據(jù)顯示,以美元計價1月出口同比增長11.1%,進口同比增長36.9%;1月貿(mào)易順差為203.4億美元,而市場之前預估的中值為順差546億美元。

顯然,1月份貿(mào)易順差不到預期的一半,這其中最重要的是進口遠遠超出市場預期。1月份,進口額已經(jīng)升至歷史最高水平,同比增速高達36.9%,去年12月份進口增速為15.9%。顯然在1月份人民幣快速升值下,進口增速在快速攀升。

數(shù)據(jù)一出,人民幣匯率對此反應非常強烈,立刻跌掉700多點,對人民幣而言,這個幅度非常罕見。不過,在美元貶值利好非美資產(chǎn)估值的情況下,外匯儲備增長勢頭不改。據(jù)央行昨日公布的數(shù)據(jù),截至1月末,我國外匯儲備規(guī)模為31614.6億美元,較去年12月末上升215.1億美元,升幅為0.7%,為連續(xù)第12個月出現(xiàn)回升。

誰在享受中國的進口紅利

1月貿(mào)易順差縮小至203.4億美元,去年同期為488.63億美元。人民幣升值的效果達到了, 1月中國進出口貿(mào)易順差的大幅收窄就是一種表現(xiàn)出來的姿態(tài),但是,這與特朗普政府的期望卻越來越遠了。

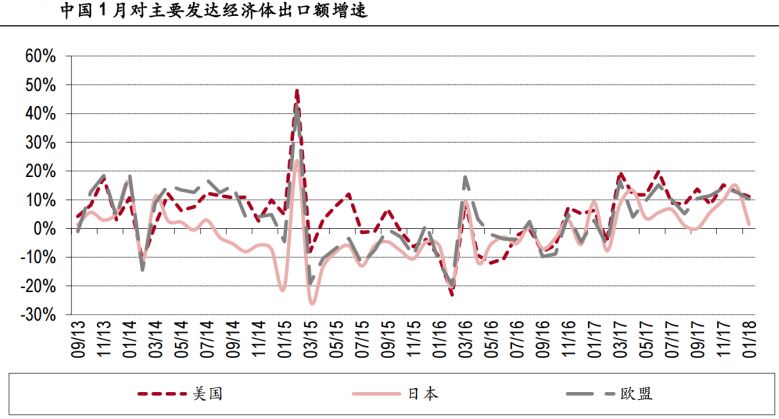

數(shù)據(jù)顯示,1月份從歐盟的進口暴增了37.3%,從東盟的進口暴增了43.8%,對兩大地區(qū)的順差都出現(xiàn)了大幅收窄。此外,從日本的進口大增了30.9%,保持對日貿(mào)易逆差。

令人感到意外的是,中國對美國進口低,從美國的進口只增長了20.5%,出口增長了7.5%,單月中國對美國的貿(mào)易順差仍然高達1447.6億元人民幣,只收窄了0.2%。也就是說中國對美國的貿(mào)易順差,已占中國全部順差的107%。

顯然,人民幣對美元升值的一個主要目的,是為了減少中美貿(mào)易不平衡,但效果尚未達到。人民幣升值得好處都被歐盟和東盟占到了。

也就在2月7日,美國前貿(mào)易談判代表溫迪·卡特勒就發(fā)出警告,美國對中國采取懲罰性貿(mào)易行動“在即”。卡特勒在位于紐約的亞洲協(xié)會的討論會上說:“對于怎樣處理這些問題,大家的意見逐漸統(tǒng)一。最近數(shù)周我們會看到政府對某些貿(mào)易伙伴采取更多貿(mào)易行動。兩周前宣布對洗衣機和太陽能電池板采取進口保護措施只是一個開始,之后還會接連宣布更多措施。”

超量進口,春節(jié)要提前備貨?

不少分析師將春節(jié)備貨因素列為出現(xiàn)進口大幅增長的重要原因。因為在進口當中,大宗商品增加量明顯,價格也上漲明顯。

九州證券首席經(jīng)濟學家鄧海清:

此次進口大幅增長,可能主要在于1月全球通脹預期,原油價格上行,在2月春節(jié)無法購置的情況下,企業(yè)可能提前備貨提高了1月一般貿(mào)易水平。但如果考慮到,2月原油價格已經(jīng)下行,可能存在“提前透支+價格預期變化”的雙重雙利空,之后進口數(shù)據(jù)可能存憂。

分貿(mào)易商品類型看,原油、有色、化工、機電是主要貢獻項。鐵礦砂、原油等主要大宗商品進口量增加,進口均價漲跌互現(xiàn),但機電產(chǎn)品、汽車進口增幅明顯。1月份,我國進口鐵礦砂1億噸,增加9.3%,進口均價下跌16.9%;原油4064萬噸,增加19.6%,進口均價上漲13.8%。與此同時,機電產(chǎn)品進口5270.1億元,增長37.1%;其中汽車9萬輛,增加19.1%。

聯(lián)訊證券首席經(jīng)濟學家李奇霖:

以美元計價,1月進口同比36.9%。一方面因今年春節(jié)在2月需要提前備貨,另一方面是大宗商品除進口量增速上升外,價格也貢獻了增量。往前看,春節(jié)錯位之下,預計2月進口增速將明顯回落。而人民幣升值、出口高基數(shù)的效應將逐步體現(xiàn),維持出口開門紅有一定壓力。

不過,也有分析師也認為,2017年1月,也是春節(jié)月,當時出口16%,進口是25%。“我們也是那一天再度確認經(jīng)濟復蘇的。” 這么高的基數(shù)下啊,今年1月份進口達到36%,明顯是超市場預期的。

小心“熱錢”外流

1月份,由于人民幣匯率的持續(xù)走強,境外機構投資加大了對于人民幣金融資產(chǎn)的增持。如果貿(mào)易順差持續(xù)萎縮,人民幣出現(xiàn)了貶值,這種資金流向的持續(xù)性在2018年會不會發(fā)生變動是我們必須時刻關注的。

根據(jù)招商證券的最新統(tǒng)計顯示,境外機構1月份增持人民幣債券983.15億元,增持幅度創(chuàng)歷史新高。境外機構截至1月末持有的人民幣債券規(guī)模進一步上升至12457.11億元。

顯然,在美元指數(shù)持續(xù)走弱的背景下,人民幣匯率1月份累計升值超過3%,在強烈單邊升值行情之中,境外機構套利熱情高漲。

但是,假如未來美元指數(shù)持續(xù)反彈,而今天持續(xù)走強的人民幣匯率出現(xiàn)較大調(diào)整壓力,這將打壓境外機構購買進行套利熱情,反而會進一步加大人民幣匯率調(diào)整態(tài)勢。

責任編輯:郭一晨 SF160

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)