投資的關鍵在于選對了賽道,好賽道與時代背景緊密相關,“碳中和”大勢所趨!順應時代潮流,梳理重要訊息,剖解投資機會,《碳中和日報》做您“碳投資”路上的小秘書。

【機構強烈推薦】董廣陽3大理由看好五糧液,東方雨虹Q2在成本壓力下仍高增長,廣汽聯合華為發(fā)力高端引關注

【硬核研報】內燃機時代將在2035年結束?歐洲六月新能源車銷量大增158%,電動化進程大超預期!“碳排放”催化下,這些公司將保持強勢增長(名單)

原標題:“價格戰(zhàn)”打完了?“快遞一哥”順豐控股半年報業(yè)績下滑八成,年內股價已腰斬

記者 | 龐宇

7月13日晚間,“快遞一哥”順豐控股(002352.SZ)披露業(yè)績預告,預計2021年上半年歸屬上市公司股東凈利潤6.4億元-8.3億元,較上年同期下降78%-83%。在第一季度虧損9.89億元后,公司預計第二季度實現盈利16.29億元-18.19億元,二季度業(yè)績明顯好轉。

對于業(yè)績環(huán)比好轉,順豐控股表示,一方面公司加強速運網絡、快運網絡、倉儲網絡及加盟網絡的場地、線路等資源整合優(yōu)化,促使部分產能瓶頸得到緩解;另一方面,公司成本管控顯現,業(yè)務量的增長帶動固定資產成本攤薄。

此外,因第二季度處于生鮮時令旺季,在此推動下,順豐控股盈利性較好的時效快遞業(yè)務量環(huán)比回升。

值得注意的是,盡管第二季度業(yè)績環(huán)比明顯好轉,但是由于一季度產生較大額的虧損,順豐控股上半年業(yè)績與去年同期仍有較大差距。公司預計2021年上半年扣非凈利潤為虧損-5.30億元至-4.00億元,其中第一季度扣非凈利潤為-11.34億元。

在今年一季度虧損之前,順豐控股自上市以來還未發(fā)生過虧損。公司董事長王衛(wèi)也因業(yè)績大幅下滑在股東會上公開向投資者道歉。

對于虧損原因,順豐控股稱,一方面因為公司加大新業(yè)務開拓及資源投入力度,導致公司成本短期承壓;另一方面因為今年一季度春節(jié)期間倡導就地過年,在崗人員數量和薪酬成本明顯增加。

此外,由于下沉市場電商需求旺盛,公司經濟型快遞產品特惠專配的業(yè)務量增長迅猛,該部分定價偏低,一定程度影響整體毛利率水平。

可以看到,除了順豐控股自身因素導致業(yè)績下滑外,市場競爭加劇也使得公司單票收入下降。

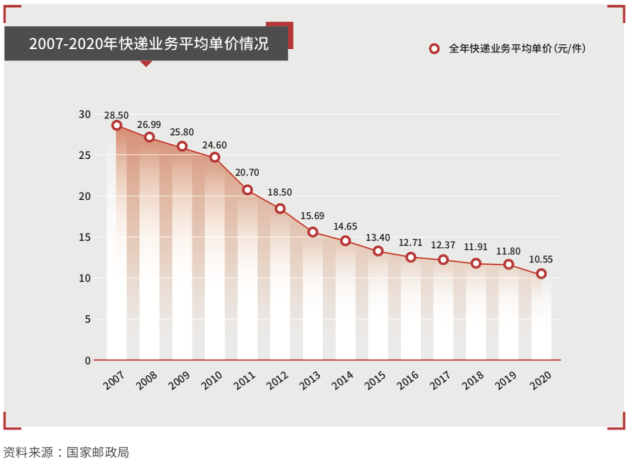

從經營數據來看,順豐控股的主要產品實效、經濟、快運產品合計占營業(yè)收入比重超過8成,其中,經濟型快遞產品在2020年實現同比大幅增長64%,占營業(yè)收入比重升至28.67%。經濟型快遞產品業(yè)務量猛增也與行業(yè)越演愈烈的低價競爭有關。

隨著快遞行業(yè)競爭逐漸激烈,低價競爭已成為行業(yè)主流。以5月經營簡報為例,順豐控股當月單票收入為15.59元/票,同比下降13.44%;申通快遞單票收入2.07元/票,同比下降2.36%;圓通速遞單票收入為2.04元/票,同比下降2.45%;韻達股份單票收入為2.02元/票,同比下降0.98%。

圖片來源:順豐控股2020年年報

圖片來源:順豐控股2020年年報前瞻產業(yè)研究院數據顯示,2020年初全國快遞業(yè)務量受到國內疫情影響較大,快遞龍頭公司均希望搶更多的量來彌補年初的虧空,中通首先發(fā)起激烈的價格戰(zhàn),加速競爭格局分化。另外,以極兔快遞為代表的新快遞企業(yè)加入競爭,采取了激進的低價搶量策略,加速市場起價競爭。

“價格戰(zhàn)”上演轟轟烈烈,快遞行業(yè)龍頭順豐控股自然也深陷其中。月度經營數據顯示,今年上半年公司快遞單票收入呈下降態(tài)勢。2021年1月份公司單票收入為17.26元/票,而在此后的4個月,公司單票收入均在15元/票至16元/票區(qū)間徘徊。

西南證券7月12日研報指出,快遞業(yè)價值損毀的問題一直出在供給端;快遞企業(yè)創(chuàng)造的價值悉數讓利于電商產業(yè)鏈;上市快遞公司短期利潤測不準、市值依仗公司長期競爭力是這個階段的特征。但是,隨著監(jiān)管的收緊,燒錢補貼、跑馬圈地的互聯網打法將不會繼續(xù)上演,惡性價格戰(zhàn)告一段落后,上市快遞企業(yè)利潤將迎來修復。

同時,西南證券指出,順豐控股的時效件增速放緩壓制了公司利潤基本盤,同時網絡升級及新業(yè)務拓展的投入期帶來階段性的利潤低點,但是行業(yè)需求旺盛且順豐長期競爭壁壘、成長空間并未受損,公司件量/利潤將迎來逐季修復。

從二級市場表現來看,自2021年以來,順豐控股股價不斷下行,公司股價于2月18日觸及124.06元/股最高點,隨后震蕩下行,至今已接近腰斬,市值蒸發(fā)超2700億元。

責任編輯:李思陽

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)