股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

文/理邏 黃祥鵬(實習生)

因近年來盈利能力陡增,三一重工被部分網友戲稱為“機械茅臺”,然而隨著近期“茅指數”的不斷回調,公司長期投資價值被再次審視。

從公司業務來看,三一的主要營收來自挖掘機、混凝土機械以及起重機,各占37.91%、27.46%和19.17%。其中,近年來挖掘機的占比不斷增加,從10年不足20%到20年的37.91%,成為公司近年來業績增長的重要動力。

反映到財報上,在行業需求旺盛的背景下,公司的前三季度營收和凈利潤同比增長了24.26%和34.69%,凈利率提升至17.44%,相較同期增長了1.44個百分點。在營收、利潤以及盈利質量均提升下,公司的股價也從年初的16.87元一路上漲至41.58元,漲幅高達146.47%。

一位機構投資者表示,三一重工自2019年來的持續上漲,事實上由多方面因素推動。首先,由于11年基建投資高峰期大量的挖掘機在經歷了8-9年的生命周期后迎來了換機需求高峰期,同時小挖的需求在工程道路建設和舊改的背景下也迎來了高速增長。其次,公司取消了以往的融資租賃模式,盈利質量提升。此外,國產品牌占比不斷增加,國內市場國產替代趨勢下,市占率不斷攀升疊加宏觀經濟周期在19年下半年開始不斷恢復也為公司的增長帶來了動力。

那么,進入千億收入規模后的三一重工,是否繼續具有長期投資價值,公司未來發展又面臨了哪些危與機?

周期步入頂點,產品力成核心

從宏觀周期來看,在疫情逐漸恢復后,政策方面對投資、財政金融等方面或將變得中性,未來宏觀經濟增長“重質輕量”的大方向并不會改變。而從換機周期來看,挖掘機的換機周期為8-9年,而上一輪的基建投資高峰在2011年,2021年開始,換機的需求也將逐漸降低。一位業內人士表示,2011-2020年期間,中國整體固定資產投資總額、基建投資總額、房地產投資總額增速總體在持續減速,三一重工過去幾年享受了行業“商業模式”轉變的紅利,但需求放緩的風險仍是繞不開的問題。

不過,在一位機構投資者看來,三一重工仍能吃到“人工替代”的行業紅利。由于人力成本的不斷增加,小挖和微挖在農場、果園等場景應用有望增加。裝載機方面,隨著排放標準驅嚴,國四的即將實施,裝載機的使用成本增加催生了小挖對裝載機的替代需求。三一重工在產品推陳出新方向正在不斷滿足上述需求。例如,微挖方面,繼SY16在果園、農場等方面需求取得較高返鄉后,公司又推出了SY26,用于果園、天地開荒等場景。

但是,在小噸位挖掘機方面,雖然增長前景可觀,但利潤情況卻并不理想。在18年以后,價格戰更加激烈,小型挖掘機降幅達40%,毛利下滑的同時,行業的競爭也透支了未來的需求,企業的盈虧平衡點上升,只有大規模生產的企業能盈利,小企業大多虧損。所以,雖然增量空間仍然存在,但是公司未來更多需要依靠自身的規模優勢,利用零部件本土化的趨勢加強成本管控,在小企業難以生存的背景下,進行行業整合。

此外,數字化管理也是公司近年來提高效率,降低成本的重要舉措。據浙商證券表示,在數字化升級后,三一集團數控設備的利用率從25%-30%提升到了75%-80%,一臺設備的效益約等于過去的3臺設備。目前,總設備數量已減少至6000臺。未來三到五年,三一集團計劃將產業工人從 26000名減到3000名,將工程師從3000名提升到30000名。

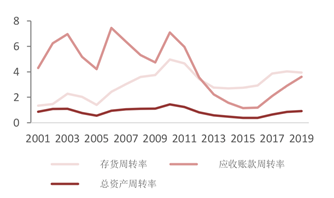

公司的上述努力已部分反映在財務報表上,18年-20年三季度公司的銷售費率從7.97%下降至5.77%,管理費率從3.67%下降至2.34%,19年毛利率為32.7%,行業競爭者卡特彼勒、中聯重科和徐工分別為32%、30%和18%,總資產周轉率從0.85上升至0.92。人均創收和人均創利方面,410萬和62萬,從09年不足卡特和小松的1/3到反超競爭者。

數據來源:浙商證券

治理優勢能否助公司切入國際市場?

在市占率的提升方面,國內市場三一重工挖掘機的市占率達27%,遠超國內品牌的柳工和徐工的8%和10%。由于相較于徐工和柳工的地方國資委背景,三一重工的民營背景使其在決策層面和服務層面都更具優勢。對此,華安證券的調研顯示,在江蘇省、山東省等一級經銷商公司的人員結構來看,總人數中服務人員占50%,公司通過服務建立和客戶的強黏性,提高信任度和滿意度,進而擁有良好口碑。

但是,隨著國內市場不斷飽和,三一重工行業市占率的提升速度將不斷下降,而海外市場的吸引力或將更大。

相關數據顯示,挖掘機市場除中國外的新興市場規模約為二三十萬臺,而中國目前出口僅不到10萬臺,而公司在國外的市占率仍然不足5%,具備巨大的提升空間。公司近年來也將國際化戰略作為重點的方向,由此國際化能否成功對公司未來發展至關重要。目前,公司主要出口對象為東南亞的發展中國家,但是就新增容量超1萬臺的國家中,8個為歐美等發達國家,發展中國家主要為印度和印尼。

不過,市場最大的北美地區進入壁壘極高,主流品牌卡特、小松等占據巨大的份額。并且各個州的情況不同導致銷售網絡建設困難,競爭壓力巨大,目前國內在北美的市占率不足1%,且仍未見到明顯的增長趨勢。

目前看,三一的產品相比于卡特、小松等企業,公司在渠道、市占率和品牌認知度上均缺乏優勢。不過,隨著發動機、液壓件等核心零部件本土化趨勢下,公司有望憑借成本優勢建立一定的競爭優勢。此外,公司近年來的研發投入也維持在5%-8%左右,高于卡特的3%,在研發方面,公司處于追趕狀態。在服務方面,公司在國內已經具備較好的優勢,目前國外的服務團隊仍在起步階段,未來國際化的布局不僅需要依靠賣設備,服務能力也是關鍵。

一位機構投資者表示,三一重工在公司治理、產品力及服務能力上均有較強的競爭優勢,未來對國際大牌足以造成威脅。“但從投資者的角度,三一重工所處的工程機械行業是周期性行業,因此公司業績難免受宏觀經濟周期波動的影響,這使得公司與貴州茅臺的可比性不大”。

責任編輯:李桐

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)