股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

文/理邏 陳琳(實習生)

在上游硅料廠商產能擴張尚未完成,下游硅片備貨需求旺盛以及市場新增風電裝機量持續攀升的背景下,硅料價格在2020年10月短暫回落后,2021年呈現不斷上漲態勢。

近期,根據EnergyTrend公布的光伏產業供應鏈價格,中國單晶用料均價維持在92元/千克,部分市場人士預期,硅料價格已經鑄頂,而更多人則認為,硅料價格將持續高位盤整。

例如,光大證券認為,全球碳中和背景下2021年全球光伏新增裝機增長確定性較強,在需求端熱度不減的情況下硅料供給端老舊產能陸續退出且新產能增量有限;且在特定時間如產能檢修較多時期或特定因素刺激下,硅料價格或仍將階段性突破高位。

中銀證券則認為,整體來看,由于當前上下游一線大廠完成新簽訂單,單晶用料基本全數被客戶鎖定,在幾乎沒有額外余量可以銷售情況之下,預期節后單晶用料價格仍將維持高價堅挺。多晶用料的部分,由于仍不見多晶需求起色,面對單晶市占份額擠壓及在產多晶硅片企業持續減少產出,硅片企業對于采購多晶用料需求一般,價格將持穩運行。

那么硅料價格持續維持高位,將如何影響產業格局?

從短期看,下游硅片環節訂單持續火爆,產業鏈加速擴張且擴張速度快于硅料產能擴張速度。雖然下游硅片、電池片、組件實際有效需求并沒有特別旺盛,但各生產企業皆處于庫存重建階段,開工率較高,滿負荷生產,對硅料需求旺盛。

從上游來看,硅料企業優先考慮大客戶供給,優先考慮長單簽訂的客戶。如通威長單方式供應比例達140%,新疆大全達120%,新特能源也達到了90%。大廠商通過長單簽訂的方式提前鎖定上游供給,小廠商在硅料保障力度小的情況下,愿意提價購買,因此造成了整體價格持續性上漲;同時中間貿易商和終端企業囤貨進一步加劇需求緊張。

另一方面,產業政策的持續向好導致行業企業的“恐慌心理”也是硅料價格居高不下的重要原因。中信證券預計2021年~2022年全球光伏新增裝機將達165GW和200GW 左右,考慮 1:1.2的容配比,全球新增光伏裝機對應的組件需求為198GW和240GW;在單GW組件硅料需求量2900噸的情況下,預計組件規模對應的硅料需求約為58萬噸和70萬噸。而數據顯示,預計2021年和2022年硅料供給分別為57萬噸和71萬噸,硅料環節供不應求或緊平衡狀態將延續。即長短期需求相對旺盛對硅料價格居高不下造成影響。

受下游緊俏需求影響,上游硅料行業紛紛擴張產能,但受達產周期、投資強度等客觀因素影響,新近產能釋放仍需時日。2020年多家頭部硅料企業宣布產能投資計劃。隆基股份宣布建設云南騰沖、楚雄兩個項目擴產30GW產能;通威股份擬投資35億元用于高純晶硅3.5萬噸擴產項目建設;新特能源、保利協鑫、新疆大全等都已做了相應的產能規劃。

但實際上,各硅料企業在融資渠道、融資成本、擴張環境上都存在差異,產能落地存在不確定性。有業內人士表示,硅料廠從產能投放到穩定產出需要3~6個月時間,多因素共振下預計硅料供需緊張將延續至2022年。

在此背景下,產業鏈企業的盈利能力恐將普遍下降,行業再次洗牌或將來臨。

由于下游硅片、電池片需求并沒有那么強勁,且整體產能特別是低端產能處于過剩狀態,行業毛利率將面臨較大壓力。一方面,從產業格局看,硅片行業格局呈現逐年集中態勢。單晶硅片市場呈現隆基股份和中環股份雙寡頭格局,CR2高達70.8%,對單晶硅片具有很強的議價能力;多晶硅的CR5也達到60%,保利協鑫、新特能源占比總和達近40%。

另一方面,當前多晶硅產能的90%被下游龍頭硅片企業控制,二線企業為維持庫存以保障未來訂單,不得不提價爭取剩下10%的產量,這直接壓縮產業鏈下游企業毛利潤空間。

一位業內人士表示,在硅片大尺寸化的趨勢之下,新舊產能的替換加速,此時上游硅料價格上漲,將加速行業洗牌。“若硅料價格再次跳漲,行業不斷降低成本的基本邏輯將被打破,其對整個產業鏈的負面效應十分明顯”,該人士表示。

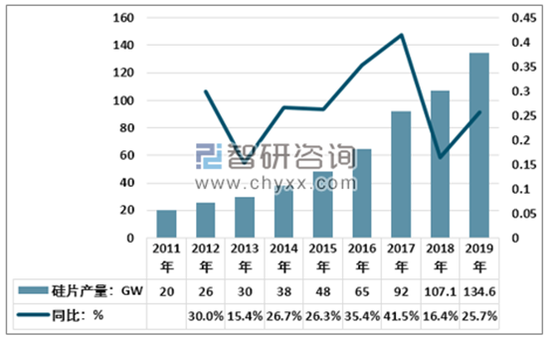

資料來源:CPIA、智研咨詢

責任編輯:李桐

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)