來源:火球財經

作者:陶郜

各國政府對此新興募資方式高度重視但監管措施千差萬別,那么美國監管政策風向如何?投資者又該如何順勢而為呢?

用數據說話:ICO到底有多熱?

自2016年起,ICO在全球投資界掀起熱潮。這種建立在區塊鏈基礎上的融資方式以其快捷性、自主性備受追捧。如圖1所示,僅2018年前3個月ICO募資即達58.24億美元[1],比之前2017年整年的募資額38.80億美元高出50.1%。

圖1 自2017 年1月至2018年3月ICO項目募資額

圖1 自2017 年1月至2018年3月ICO項目募資額從數鏈魔方在全球范圍內搜集整理的數據來看,2015年8月至2018年3月12日期間,就出現了2274個ICO項目。在提供了發行ICO時間的所有項目中,有1772個在2018年3月以及之前,涉及110個國家地區之廣。

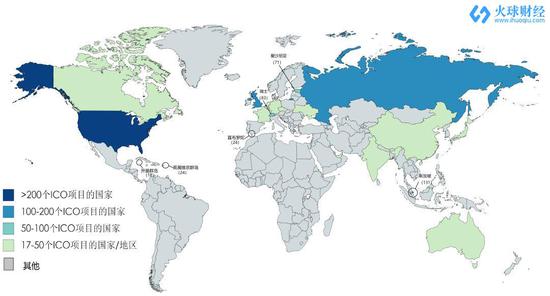

從項目數量的分布來看,美國比其他國家遙遙領先。圖2示意各國ICO數量的分布。美國以323個項目位居榜首,比第二位的俄羅斯(174)高出86%,是第三位英國(161)的兩倍還多。

圖2 ICO項目國家分布圖

圖2 ICO項目國家分布圖各國政府對此新興募資方式高度重視且監管措施千差萬別,但無一例外的對創投者產生著關鍵影響。其中美國政府對此態度備受各界關注,這不僅是因為目前源于美國的項目數量眾多且技術處于領先地位,更重要的是美國在金融行業的領導地位,其立法在世界范圍內具有標桿性的意義。那么美國監管政策風向如何?投資者又該如何順勢而為呢?在4月7日在哈佛商學院舉行的行業論壇中,這些問題是討論的一個熱點。數鏈魔方今天就來跟大家就美國的監管政策分析解讀。

加密貨幣在立法中到底是什么屬性?

談及ICO的監管,加密貨幣的定性問題首當其沖,對此問題的理解將直接決定現有法律法規適用性及未來監管方向。聯邦政府美國證券交易委員會(SEC) 和美國商品期貨交易委員會(CFTC)為加密貨幣是“證券”還是“商品”各執己見。

在這個問題上影響力最大的事件是今年2月28日, SEC宣布開始對加密貨幣進行調查[2]。3月15日,有SEC資深官員稱在調查“幾十個[3]”加密貨幣項目。截至4月5日,已有幾個公司被SEC 告為詐騙。包括 Arise Bank, PlexCorps等。其中最大的Centra 在2017年通過請明星站臺融資額高達3千2百萬美元。美國的加密幣公司及創業者都因此人心惶惶,因為可能自己就成為下一個SEC調查的對象。

各州政府也在尋求新思路,其中懷俄明州另辟蹊徑,于3月初通過“應用代幣法案”(Utility Token Bill)在內的5項加密貨幣相關立法,成為首個以立法形式講“滿足一定條件的加密貨幣”定性為新型資產的州。推動該立法通過的懷俄明州區塊鏈聯盟主席Caitlin Long(圖3)作為論壇專題嘉賓參與討論。

圖3 監管專題嘉賓

圖3 監管專題嘉賓左2 Kendrick Nyugen; 右2 Caitlin Long; 右1 Anil Advani

根據懷俄明州法案,“應用代幣”(Utility Token)是以消費為目的的,用來交換商品、服務和內容的加密貨幣,最大特點是不得以投資的形式出售或對外宣傳。應用代幣將免于證券法及貨幣支付法律的規制,發行人及交易所無需注冊資質便可成為應用代幣的免費發行或交易方。

圖4 懷俄明州在美國地理位置

圖4 懷俄明州在美國地理位置懷俄明州法案可謂創投企業ICO的一線曙光。其意義之一在于首次以法律形式將應用型加密貨幣區分于“證券代幣”(Security Token),豁免于證券法和貨幣轉移法律約束;意義之二即對其他各州及世界監管立法的示范作用。

但不得不承認,目前大多數平臺并沒有真正運行,加密貨幣的應用屬性尚難體現。正如Long所說,懷俄明法案中規定了應用代幣的否定邊界,其中之一就是如果平臺沒有正式運行,加密貨幣不能被用于交換,便不得算作應用幣。因此企業在運營初始階段,要更加審慎表述。如果想規避證券法監管,任何階段的對外宣傳中都不得涉及投資目的。

反洗錢(AML)以及了解客戶(KYC):

去中心化交易監管的兩大痛點

如前所述,由于大多數ICO平臺尚未正式運營,即使在相對寬松制度環境下,以募集資本為目的的證券性代幣(Security Token)仍是主流。SEC主席Jay Clayton曾于2017年11月在美國證券監管學會的講話中就曾說過,“我還沒有見過任何一個不足夠像證券的ICO[4]”。 ICO問題化的另一面無疑成為監管的痛點。

圖5 SEC主席Jay Clayton 在2017年10月證券業及金融市場協會年會上發言 (彭博新聞)

圖5 SEC主席Jay Clayton 在2017年10月證券業及金融市場協會年會上發言 (彭博新聞)加密貨幣的基因里蘊含著對去中心化交易、個體私密性的極致追求。區塊鏈最基本的特點就是匿名性,雖然賬本和公鑰公開,但包含貨幣所有人信息的私鑰難以獲得。加密貨幣往往是現實資產的數字化,當現實貨幣在多重數字平臺中流轉直至不可溯源時,信息不對稱、上億的交易量和高速流轉性便為洗錢詐騙等犯罪活動提供了溫床。

與會嘉賓Inventus Law 的合伙人律師Anil Advani 承認AML的確是法律應當予以關注的非常重要的問題。Republic 的創始人兼CEO Kendrick Nyugen同樣指出,隨著平臺交易量的增加,就不可避免的涉及AML和KYC的問題。

遺憾的是,美國監管層面對去中心化交易的規制缺失,對最基本的加密貨幣定性問題尚未達成共識,三次國會聽證會轟轟烈烈卻沒有結論性方案,監管立法不明晰導致行為準則缺位,對立志做良心生意的創業者而言實屬不利。

稅收規制又將何去何從?

監管立法對于加密貨幣相關的稅收問題,特別是對復雜交易,仍缺少清晰地規定。問題本質,還是對底層貨幣定性未達成共識。比如,嘉賓Nyugen和Advani談到,對于“礦工”通過“挖礦”所得的加密貨幣計稅基數是什么,稅法沒有明晰的規定。

Caitlin Long指出,一方面聯邦層面的監管處在灰色地帶,對加密幣投資者而言,有很大不確定性。例如,對如何處理加密幣硬分叉以及對空投幣,美國國稅局(IRS)并無明確指導——是算收入所得稅?還是借用股票分割的處理辦法(零稅基,只在賣掉時交稅)?

另一方面,對區塊鏈公司來說,發幣應對企業收稅嗎?這樣的考慮下選擇注冊地對于初創企業來說更顯重要, 因為在有些州的企業會被收取特許權稅,而特許權稅的計算是建立在公司的凈值而非收入基礎上。創業者應向稅法律師咨詢做好事先公司注冊地點考慮清楚。

在監管導向上,Long認為,目前監管機構SEC,IRS也在摸索之中。而同時先例形成過程中,SEC和IRS等監管機構為建立權威會重點打擊沒有反駁能力的實力較弱公司及個人上。“至今為止所以被監管機構執行訴訟的案子都以被告妥協為結局,沒有人與之抗衡。這不是一個偶然現象... 監管機構在用這種方式來形成政策及先例,進而給從業律師指導意見。”也就是說,我們當下看到的這些案例對未來司法實踐做法有深遠影響。

美國當前監管環境下,如何順勢而為?

當前監管環境下,投資者和監管方應當如何順勢而為?Nyugen建議立志做良心企業的創投者充分做好功課,主動了解監管政策,向不同的律師多方搜集和整合信息。Long指出,創業者需要審時度勢,天時地利,在認可加密貨幣合法地位的州注冊,以應用型貨幣的形式ICO。 Advani則重申律師的介入至關重要。

被問及如何將懷俄明州的立法模式推廣到其他州,Long則指出需要國會層面立法者的支持,需要加強溝通和問題反饋。

責任編輯:何凱玲

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)