ĪĪĪĪ╬─/ą┬└╦žöĮøęŌęŖŅIąõ(╬óą┼╣½▒Ŗ╠¢kopleader)īŻÖ┌ū„╝ę ╣∙ń„[╬ó▓®]

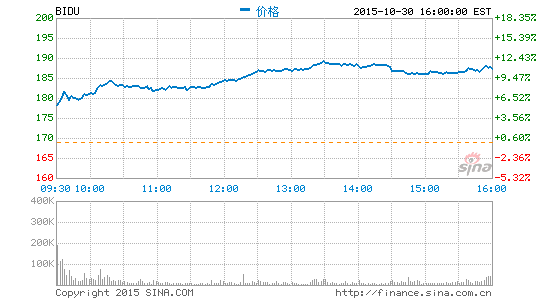

ĪĪĪĪ┐╝æ]ĄĮ║Ļė^ĮøØ·Ą─╠¶æąįŻ¼O2OŅIė“Ą─ĖéĀÄ╝ėäĪ║═░┘Č╚└¹ØÖ┬╩Ū·ŠĆĖ─╔ŲĄ─┐╔ŅAęŖąį▌^Ą═Ż¼ųž╔Ļī”░┘Č╚[╬ó▓®]╣╔Ų▒Ą─įu╝ē×ķ│ųėąŻ¼Ą½─┐ś╦ārÅ─150├└į¬š{╔²ų┴169├└į¬Ż¼ęį¾w¼F├ō╩ų╚ź──ā║ŠWśIäšī”░┘Č╚Ą─║├╠ÄĪŻ

ĪĪĪĪ╬ęéāī”░┘Č╚Ą─╣╔Ų▒│ųųö╔„┴ół÷Ż¼ŅAėŗ╬┤üĒÄū╝Š└¹ØÖ┬╩īó▀Mę╗▓ĮÉ║╗»ĪŻŠS│ųįō╣╔Ą─│ųėąįu╝ēĪŻ

ĪĪĪĪ╬ęéāī”░┘Č╚ę└╚╗│ųė^═¹æBČ╚Ż║

ĪĪĪĪ░┘Č╚2015─ĻĄ┌╚²╝ŠĄ─ĀI╩š║═└¹ØÖČ╝│¼│÷╬ęéāĄ─ŅAŲ┌ĪŻ┤╦═ŌŻ¼╚¶▓╗ėŗ╚ź──ā║ŠWĄ─ė░ĒæŻ¼░┘Č╚2015─ĻĄ┌╦─╝ŠĄ─śI┐āŅAŲ┌║├ė┌╚AĀ¢ĮųĄ─ŲĮŠ∙š╣═¹ĪŻĄ½╩ŪŻ¼╬ęéāī”▀@ų╗╣╔Ų▒ę└╚╗│ųųö╔„┴ół÷Ż¼įŁę“╩Ū╬ęéāšJ×ķŻ║

ĪĪĪĪ* ▓╗ėŗüĒūįĮ╗ęūĘ■äš║═ŠWĮjęĢŅl▓┐ķTÉ█Ųµ╦ć[╬ó▓®]Ą─ĀI╩šžĢ½IŻ¼║╦ą─Ą─ĻPµIį~╦č╦„ĀI╩šĄ─═¼▒╚į÷ķL┬╩ęčĮĄų┴21%ų┴23%Ą─▌^Ą═╦«ŲĮĪŻ║▄├„’@Ż¼É█Ųµ╦ćĄ─ĀI╩šÅŖä┼į÷ķL╗∙▒ŠĄ├ęµė┌╣½╦Šī”ęĢŅlā╚╚▌Ą─╝ż▀M╩š┘Å -- 2015─Ļ╚²╝ŠČ╚Ą─ā╚╚▌ķ_ų¦═¼▒╚┤¾Ę∙į÷ķL84%Ż¼╬ęéāęčŅAėŗį┌12į┬╦∙į┌Ą─╦─╝ŠČ╚Ż¼ā╚╚▌ķ_ų¦═¼▒╚īóį÷ķLę╗▒ČĪŻ▀@ę╗ŅAŲ┌ėŗ╚ļ┴╦░ó└’░═░═╝»łF▓╗Š├Ū░100%╩š┘Åā×┐ß/═┴Č╣╣½╦Šęčé¹╝░É█Ųµ╦ćĄ─šä┼ąČ©ārÖÓŻ¼É█Ųµ╦ćš²ąĶŪ¾Ė³ČÓ╚┌┘YüĒų¦ō╬ūį╝║Ą─╝ż▀Mā╚╚▌æ┬įĪŻ╬ęéāšJ×ķŻ¼Į³Ų┌ā╚É█Ųµ╦ćĄ─ā╚╚▌ķ_ų¦žōō·īó═Ļ╚½ē║į┌░┘Č╚Ą─╝ń╔ŽĪŻ

ĪĪĪĪ* į┌╬┤üĒĄ─ā╔éĆ╝ŠČ╚Ż¼╬ęéāŅAėŗųąć°Ą─łF┘Å║═O2OŅIė“Ą─ĖéĀÄīóśOČ╚╝ėäĪŻ¼╠žäe╩Ū├„─Ļ3į┬╦∙į┌Ą─2016─ĻĄ┌ę╗╝ŠŻ¼Ķbė┌Ž¹┘Mš▀į┌ųąć°┤║╣Ø╝┘Ų┌īó╗©Ė³ČÓĢrķg┼c╝ę╚╦ėH┼¾Į╗ļH║═Š█▓═ĪŻę“┤╦Ż¼╬ęéāŅAėŗį┌▀@éĆ╝ŠČ╚ųąŻ¼╬ęéā┐╔─▄┐┤ĄĮ░┘Č╚┼┤├ū║═░┘Č╚═Ō┘uĄ─õN╩█/ĀIõNķ_ų¦į┘Č╚į÷ķLĪŻ┼c┤╦═¼ĢrŻ¼3į┬╦∙į┌Ą─žö╝Š╩ŪĀI╩šĄ─╝Š╣ØąįĄ═├įŲ┌Ż¼ę“×ķÅVĖµų„Ą─ÅVĖµķ_ų¦īó▌^×ķŲŻ▄øŻ¼ę“┤╦╬ęéāŅAėŗ░┘Č╚╬┤üĒÄūéĆ╝ŠČ╚Ą─└¹ØÖ┬╩┐╔─▄▀Mę╗▓ĮÉ║╗»ĪŻ

ĪĪĪĪ* ┐╝æ]ĄĮ║Ļė^ĮøØ·Ą─╠¶æąįŻ¼O2OŅIė“Ą─ĖéĀÄ╝ėäĪ║═╣½╦Š└¹ØÖ┬╩Ū·ŠĆĖ─╔ŲĄ─┐╔ŅAęŖąį▌^Ą═Ż¼╬ęéāųž╔Ļī”░┘Č╚╣╔Ų▒Ą─įu╝ē×ķ│ųėąŻ¼Ą½─┐ś╦ārÅ─150├└į¬š{╔²ų┴169├└į¬Ż¼ęį¾w¼F├ō╩ų╚ź──ā║ŠWśIäšī”░┘Č╚Ą─║├╠ÄĪŻ╬ęéāįOČ©Ą─169├└į¬ą┬─┐ś╦ār╗∙ė┌╬ęéā2016─ĻĄ─ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ät(non-GAAP)├┐╣╔ė»└¹ŅAŲ┌Įo│÷25▒ČäėæB╩ąė»┬╩ĪŻ

ĪĪĪĪš{ĮĄžö£yŻ║

ĪĪĪĪ╗∙ė┌░┘Č╚╣▄└Ēīėī”ĀI╩š║═└¹ØÖ┬╩Ą─ūŅą┬ŅAŲ┌Ż¼ęį╝░├ō╩ų╚ź──ā║ŠWĄ─ė░ĒæŅAėŗīóÅ─2016─Ļę╗╝ŠČ╚ķ_╩╝’@¼FŻ¼╬ęéāøQČ©š{ĮĄī”░┘Č╚2015║═2016─ĻĀI╩šĄ─ŅAŲ┌Ż¼Ųõųą2015─ĻĄ─ĀI╩šŅAŲ┌Ž┬š{0.6%Ż¼Å─667.91ā|╚╦├±Ä┼ĮĄų┴664.13ā|į¬Ż╗2016─ĻĄ─ĀI╩šŅAŲ┌Ž┬š{4.6%Ż¼Å─896.22ā|į¬ĮĄų┴855.06ā|į¬ĪŻ┤╦═ŌŻ¼╬ęéāøQČ©īó2016─Ļnon-GAAP├┐╣╔ė»└¹ŅAŲ┌Ž┬š{9.6%Ż¼Å─├┐╣╔7.48├└į¬ĮĄų┴6.76├└į¬ĪŻ(┴ó╬“/ŠÄūg)

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║├└ć°ĒöĘÕ蹊┐╣½╦ŠĘų╬÷ĤĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

╬─š┬ĻPµIį~Ż║ ╣∙ń„░┘Č╚ųąć°O2OÉ█Ųµ╦ć