炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機(jī)會!

中信建投證券研究 文|趙然(金麒麟分析師) 吳馬涵旭(金麒麟分析師)

10月9日國泰君安、海通證券發(fā)布公告披露換股吸收合并預(yù)案,兩家公司A股股票將與10月10日起復(fù)牌本次合并案是新“國九條”以來頭部券商重組首單,也是中國資本市場史上規(guī)模最大的A+H雙邊市場吸收合并、上市券商A+H最大的整合案例,將推動行業(yè)整合潮從中型券商走向頭部,加速證券公司高質(zhì)量轉(zhuǎn)型,實現(xiàn)培育一流投行與投資機(jī)構(gòu)的目標(biāo)。

本次合并的意義十分重大,2022年以來的新一輪券商并購,原本以中型券商收購小型公司為主,而此次國君/海通強(qiáng)強(qiáng)聯(lián)合將推動行業(yè)高質(zhì)量轉(zhuǎn)型走向新的高潮。綜合來看,其政策背景至少包含四個層面:一是響應(yīng)培育一流投行的政策目標(biāo),二是助力上海打造國際金融中心,三是優(yōu)化國有金融資本布局,四是通過這次并購,有望形成示范效應(yīng),更進(jìn)一步聚焦新質(zhì)生產(chǎn)力的專業(yè)服務(wù)價值鏈與客戶生態(tài)圈,提升服務(wù)實體經(jīng)濟(jì)質(zhì)效。

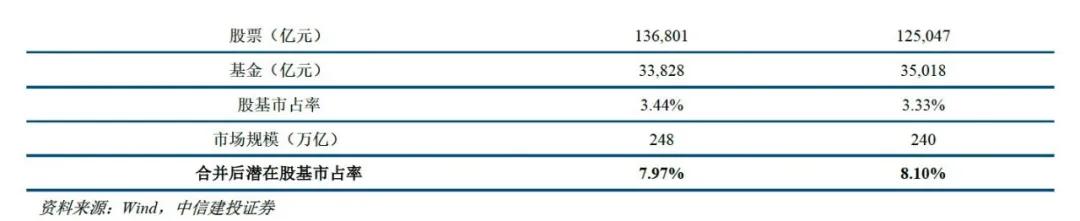

雙方合并之后,多項財務(wù)指標(biāo)有望躍升行業(yè)第一,財富管理、投資銀行、投資管理、機(jī)構(gòu)交易等業(yè)務(wù)將形成優(yōu)勢互補(bǔ)。若以2023年數(shù)據(jù)為基準(zhǔn),合并后公司的經(jīng)紀(jì)/投行/資管排名有望升至行業(yè)第1/第1/第3的水平;金融投資資產(chǎn)規(guī)模也將達(dá)到7592億元,成為行業(yè)第1。

具體來看,1)財富管理業(yè)務(wù):截至2023年,國泰君安零售客戶的資金賬戶數(shù)約為1784萬戶,海通證券的財富管理客戶數(shù)量為1809萬戶,合并之后雙方存量客戶規(guī)模將超越頭部同行;其次,雙方網(wǎng)點布局在珠三角、長三角等地形成優(yōu)勢互補(bǔ),增量客戶觸達(dá)能力也將大為提升;國君和海通分別擁有基金投顧和基金評價業(yè)務(wù)資格,雙方聯(lián)合將進(jìn)一步提升財富管理核心競爭力。2)投資銀行業(yè)務(wù):雙方在半導(dǎo)體、醫(yī)藥、信息技術(shù)、汽車等IPO領(lǐng)域形成明顯互補(bǔ),有望在服務(wù)科創(chuàng)企業(yè)上更進(jìn)一步;在債券承銷的客群和銷售能力也有協(xié)同效應(yīng)。3)機(jī)構(gòu)交易業(yè)務(wù):在場外期權(quán)、做市業(yè)務(wù)、結(jié)售匯、國債期貨等FICC領(lǐng)域牌照形成互補(bǔ);通過雙方銷售交易、研究品牌的支持,合并后有望形成強(qiáng)大的資產(chǎn)擺布能力。4)投資管理業(yè)務(wù):雙方在公/私募管理經(jīng)驗上形成互補(bǔ);國君資管、海富通基金在牌照方面,華安基金、富國基金在主動權(quán)益和股/債ETF等產(chǎn)品布局方面各有差異化優(yōu)勢。5)國際業(yè)務(wù):在網(wǎng)點、客戶、業(yè)務(wù)方面形成互補(bǔ),將成為中資券商中布局區(qū)域最廣泛的公司;國際收入占比有望提升至14%左右。

一、交易方案及分析

9月6日,國泰君安、海通證券均公告籌劃重大資產(chǎn)重組事項并停牌,國泰君安籌劃以吸收股方式合并海通證券,并發(fā)行A股股票募集配套資金,預(yù)計停牌時間不超過25個交易日。10月9日,國泰君安、海通證券發(fā)布公告《換股吸收合并海通證券股份有限公司并募集配套資金暨關(guān)聯(lián)交易預(yù)案》,兩家公司A股股票將與10月10日起復(fù)牌。——按9月6日的公告,原計劃停牌至10月22日,此次提前至10月10日,復(fù)牌時點超預(yù)期。

合并形式:本次合并方式為國泰君安換股吸收合并海通證券,即國君向海通的全體A/H股東分別發(fā)行股票,按照同一比例交換該等股東所持有的海通證券股份。

換股價格:根據(jù)《重組管理辦法》相關(guān)規(guī)定和雙方協(xié)商,雙方的A股換股價格按照定價基準(zhǔn)日(董事會決議日)前60個交易日的A股股票交易均價經(jīng)除權(quán)除息調(diào)整后確定。具體來看,國泰君安的A/H股換股價格分別為13.83元/股、7.73港元/股,海通證券的A/H股換股價格為8.57元/股、4.79港元/股,海通證券H股換股價格略高于前60日均價(3.58港元,換股價對應(yīng)溢價約33.8%)。

換股比例:A/H股將分別進(jìn)行,A股換A股、H股換H股,換股比例都固定為1:0.62,即每1股海通證券A股股票可以換得0.62股國泰君安A股股票,H股同理。——后續(xù)股價變化不會對交易價格產(chǎn)生影響。

定增募集配套資金:國泰君安將向“上海國有資產(chǎn)經(jīng)營有限公司”(國君第一大股東)定向發(fā)行A股股票募集不超過100億元的配套資金,發(fā)行價格為15.97元/股(1倍PB),發(fā)行數(shù)量為不超過626,174,076股,認(rèn)購鎖定期為5年。配套資金擬用于補(bǔ)充資本金,補(bǔ)充營運(yùn)資金、償還債務(wù)及支付本次交易相關(guān)并購整合等費用(可能會投入資管業(yè)務(wù)、國際業(yè)務(wù)、IT建設(shè)等方面)。該募集方案是在本次合并基礎(chǔ)上實施,但本次合并不以募集配套資金的成功實施為前提,最終募配成功與否不影響本次換股吸收合并的實施。募資后,國資公司持股比例將進(jìn)一步提升。

雙方異議股東請求權(quán)/選擇權(quán):本次換股吸收合并將向符合條件的國泰君安異議股東提供收購請求權(quán),向符合條件的海通證券異議股東提供現(xiàn)金選擇權(quán),價格均為董事會決議公告日前60個交易日內(nèi)的A股、H股股票最高成交價;國泰君安A/H股異議股東收購請求權(quán)價格為14.86元/股、8.54港元/股,海通證券異議股東現(xiàn)金選擇權(quán)價格分別為9.28元/股、4.16元/股。——截至停牌前,國泰君安A/H股收盤價為14.70元、7.906港元,海通證券A/H股收盤價為8.77元、3.627港元,本次交易安排充分體現(xiàn)對中小股東的保護(hù)。

后續(xù)三階段流程:1)公司治理層審議:第二次董監(jiān)事會、職工代表大會、股東大會;2)監(jiān)管流程:上交所、港交所、證監(jiān)會相關(guān)流程;3)交易流程:吸收合并、新股發(fā)行、募集配套資金等。

合并后股權(quán)結(jié)構(gòu):合并之后,海通證券將終止上市并注銷法人資格,國泰君安將辦理公司名稱、注冊資本等相關(guān)的工商變更登記手續(xù),存續(xù)公司將采用新的公司名稱;而國君因本次交易而發(fā)行的A/H股股票將分別申請在上交所和港交所主板上市流通。國泰君安的實際控制人“上海國際集團(tuán)有限公司”將成為存續(xù)公司的第一大股東,仍為公司實控人;海通證券的第一大股東“上海國盛(集團(tuán))有限公司”將成為存續(xù)公司的第二大股東。

二、政策背景及意義

本次國泰君安證券、海通證券的合并,是新“國九條”實施以來頭部券商合并重組的首單,也是中國資本市場史上規(guī)模最大的A+H雙邊市場吸收合并、上市券商A+H最大的整合案例,涉及多業(yè)務(wù)牌照與多家境內(nèi)外上市掛牌子企業(yè),屬于重大無先例的創(chuàng)新事項。

1)加快培育國際一流投行。3月15日,證監(jiān)會發(fā)布《關(guān)于加強(qiáng)證券公司和公募基金監(jiān)管加快推進(jìn)建設(shè)一流投資銀行和投資機(jī)構(gòu)的意見(試行)》,明確力爭5年左右推動形成10家左右優(yōu)質(zhì)頭部機(jī)構(gòu)引領(lǐng)行業(yè)高質(zhì)量發(fā)展的態(tài)勢,到2035年形成2至3家具備國際競爭力與市場引領(lǐng)力的投資銀行和投資機(jī)構(gòu)。

國泰君安和海通證券的業(yè)務(wù)實力靠前,作為頭部券商實現(xiàn)強(qiáng)強(qiáng)聯(lián)合,在多個業(yè)務(wù)領(lǐng)域形成優(yōu)勢互補(bǔ),資產(chǎn)規(guī)模和盈利能力有望在合并后更上一個臺階,朝著國際一流投行的目標(biāo)邁進(jìn)。

2)助力上海打造國際金融中心。6月19-20日召開的陸家嘴論壇表明上海將持續(xù)深入貫徹落實習(xí)近平總書記對上海國際金融中心建設(shè)作出的重要指示精神,全面落實黨中央決策部署,在國家金融管理部門指導(dǎo)和各方面大力支持下,發(fā)揮金融改革試驗田作用,更好為國家試制度、探新路、補(bǔ)短板,扎實推動金融高質(zhì)量發(fā)展,持續(xù)增強(qiáng)國際金融中心的競爭力和影響力,在推進(jìn)中國式現(xiàn)代化中充分發(fā)揮龍頭帶動和示范引領(lǐng)作用。

本次上海地區(qū)兩大券商的合并重組有望提升本土金融機(jī)構(gòu)核心競爭力,增強(qiáng)上海金融市場的吸引力,為上海國際金融中心建設(shè)添磚加瓦。

3)優(yōu)化國有金融資本布局。2024年4月24日,國務(wù)院關(guān)于金融企業(yè)國有資產(chǎn)管理情況專項報告審議意見的研究處理情況和整改問責(zé)情況的報告23日提請十四屆全國人大常委會第九次會議審議。報告顯示,財政部、金融管理部門推動進(jìn)一步優(yōu)化國有金融資本布局,合理調(diào)整國有金融資本在金融各行業(yè)的比重,深化政策性金融機(jī)構(gòu)改革,加大政策性金融供給,推動國有金融企業(yè)差異化發(fā)展。2023年12月,上海市委常委會審議通過《上海市貫徹〈國有企業(yè)改革深化提升行動方案(2023-2025年)〉的實施方案》,明確提出要“支持頭部證券公司加強(qiáng)業(yè)務(wù)創(chuàng)新、集團(tuán)化經(jīng)營、并購重組,打造一流投資銀行”。

4)聚焦服務(wù)新質(zhì)生產(chǎn)力、提升服務(wù)實體經(jīng)濟(jì)質(zhì)效。通過這次并購,有望形成示范效應(yīng),加速行業(yè)高質(zhì)量轉(zhuǎn)型,形成領(lǐng)先的全球化布局,更進(jìn)一步聚焦新質(zhì)生產(chǎn)力的專業(yè)服務(wù)價值鏈與客戶生態(tài)圈。

國泰君安和海通證券是總部位于上海市的重要省屬國資金融機(jī)構(gòu),國泰君安的主要股東是上海國有資產(chǎn)經(jīng)營有限公司、上海國際集團(tuán)等,海通證券的股東是上海國盛集團(tuán)、上海海煙公司等,本次合并有助于優(yōu)化上海金融國資布局,進(jìn)一步做優(yōu)做強(qiáng)國有資本。

三、業(yè)務(wù)對比及梳理

3.1 綜合實力:多項指標(biāo)有望躍升第一

我們以2023年財報數(shù)據(jù)為基準(zhǔn),測算對比合并前后國泰君安和海通證券的綜合實力如下:

合并之后,國泰君安與海通證券的資產(chǎn)規(guī)模將躍升行業(yè)第一,總資產(chǎn)/凈資產(chǎn)規(guī)模分別達(dá)到1.68萬億元和3481.8億元;盈利和創(chuàng)收能力多項指標(biāo)有望躋身第一梯隊,證券經(jīng)紀(jì)/投資銀行/資產(chǎn)管理三項輕資產(chǎn)業(yè)務(wù)的排名有望增至行業(yè)第一/第一/第三的水平;金融投資資產(chǎn)規(guī)模也將達(dá)到7591.9億元,成為行業(yè)第一。

3.2 業(yè)務(wù)水平:四大業(yè)務(wù)形成優(yōu)勢互補(bǔ)

整體而言,國泰君安綜合實力強(qiáng)于海通證券,但海通證券在多個業(yè)務(wù)領(lǐng)域具備獨特優(yōu)勢,在經(jīng)紀(jì)業(yè)務(wù)的區(qū)域布局、投行業(yè)務(wù)的細(xì)分專業(yè)領(lǐng)域,國際業(yè)務(wù)和研究業(yè)務(wù)的品牌等方面有望與國泰君安形成優(yōu)勢互補(bǔ)。

3.2.1 財富管理業(yè)務(wù):網(wǎng)點布局區(qū)域形成互補(bǔ)

零售客戶規(guī)模合計將遠(yuǎn)超同行。截至2023年,國泰君安零售客戶的資金賬戶數(shù)約為1784.27萬戶,其中富裕及高凈值客戶數(shù)35.11萬戶;海通證券的財富管理客戶數(shù)量為1809萬戶,其中日均凈資產(chǎn)在600萬以上的私人客戶數(shù)量超過1.5萬戶。

線上、線下客戶觸達(dá)能力增強(qiáng)。線下方面,截至2023年底,國泰君安在境內(nèi)設(shè)有37個分公司、344家證券營業(yè)部,有3694名員工獲投資顧問資格;而海通證券共有29個分公司、307家營業(yè)部,經(jīng)紀(jì)業(yè)務(wù)人員5583人。合并之后兩家公司的投顧團(tuán)隊、營業(yè)網(wǎng)點有望成為行業(yè)頂尖梯隊。線上方面,國泰君安互聯(lián)網(wǎng)證券產(chǎn)品“君弘APP”的用戶數(shù)量為4044.07萬戶,平均月活796.33萬戶;而海通證券的“e海通財”APP月活數(shù)量582萬人次,兩者均處于國內(nèi)券商APP第一梯隊,強(qiáng)強(qiáng)聯(lián)合,科技驅(qū)動,拓寬線上客群的服務(wù)能力邊界有望形成規(guī)模效應(yīng),破解長尾客群盈利增長難題。

區(qū)域布局優(yōu)勢互補(bǔ),市場份額有望提升。從證券營業(yè)部的區(qū)域分布來看,國泰君安和海通證券在廣東、上海、湖南、重慶、黑龍江、安徽五個省級行政區(qū)的網(wǎng)點數(shù)量差異大于等于8家,形成明顯的優(yōu)勢互補(bǔ);同時,就全國市場情況來看,在廣東、浙江、北京等客群基礎(chǔ)良好、地區(qū)交易額占比較高的省份,兩家公司的布局都劣于當(dāng)?shù)貎?yōu)勢券商(比如廣發(fā)證券在廣東省營業(yè)部131家、華泰證券在江蘇省營業(yè)部92家、中信建投在北京市營業(yè)部49家),通過此次合并重組,有望在這些地區(qū)進(jìn)一步提升競爭力和市場份額。

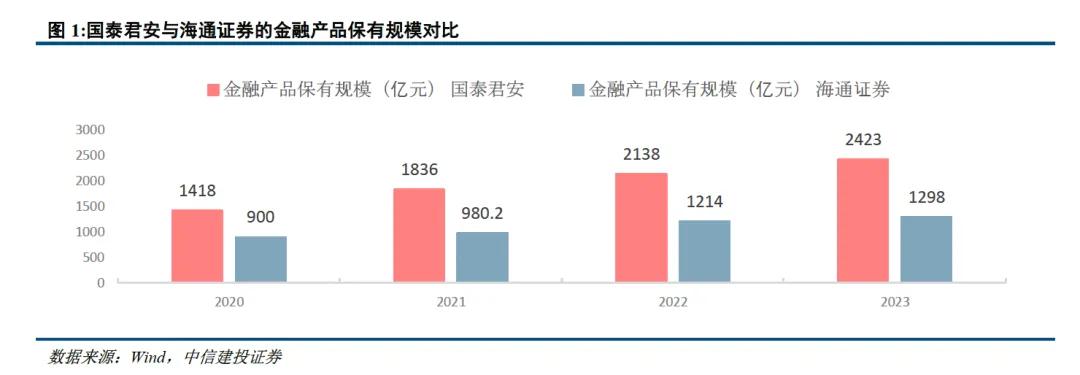

銷售策略互相配合,產(chǎn)品譜系得到進(jìn)一步完善。截至2023年底,國泰君安的金融產(chǎn)品保有規(guī)模約為2423億元,高于海通證券的1298億元;根據(jù)萬得統(tǒng)計的代銷基金數(shù)量來看,海通證券上線的基金產(chǎn)品有8406只、僅次于中信證券、中信建投、東方財富等,多于國泰君安的7067只,海通證券在金融產(chǎn)品銷售方面有著全面覆蓋公募、私募和資管等各類產(chǎn)品的細(xì)分機(jī)制,兩家公司合并有望進(jìn)一步完善全產(chǎn)品線布局,推動保有規(guī)模穩(wěn)中有升。

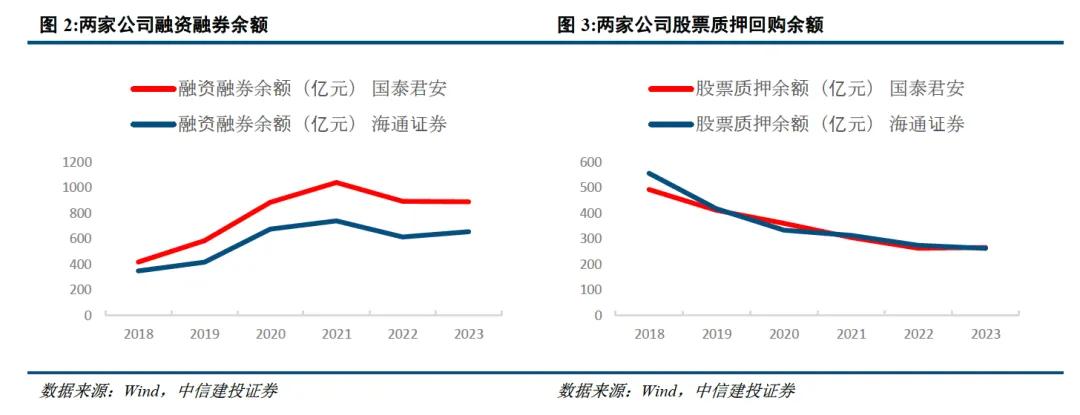

融資類業(yè)務(wù)市占率相近,強(qiáng)強(qiáng)聯(lián)合有望再創(chuàng)新高。國泰君安和海通證券在融資類業(yè)務(wù)上的市場份額接近,截至2023年12月31日,國泰君安融資融券余額約為889億元(市占率5.4%),海通證券融資融券余額約為656億元(市占率4.0%),國泰君安股票質(zhì)押回購余額約為265億元(市占率13.0%),海通證券股票質(zhì)押回購余額約為262億元(市占率12.9%)。

戰(zhàn)略方面,1)國泰君安財富管理業(yè)務(wù)以構(gòu)建“投顧驅(qū)動、科技賦能”為核心的商業(yè)模式,保持零售經(jīng)紀(jì)業(yè)務(wù)競爭力的基礎(chǔ)上,公司著力加強(qiáng)買方投顧建設(shè),穩(wěn)步提升資產(chǎn)配置能力。過去幾年里,公司通過精細(xì)化客群分類、挖掘優(yōu)秀管理費優(yōu)化產(chǎn)品供給,推出公募投顧和定制專戶等模式打造的策略組合表現(xiàn)良好,投顧能力和配置能力不斷提升。2)在2023年財報中,海通證券表示正在持續(xù)推進(jìn)財富管理機(jī)構(gòu)化轉(zhuǎn)型,大力發(fā)展企業(yè)家服務(wù)品牌和戰(zhàn)略客戶,2023年公司凈新增企業(yè)客戶資產(chǎn)超1,700億元,新增企業(yè)客戶數(shù)785個。在客戶服務(wù)能力建設(shè)和財富管理品牌方面,兩家公司能夠通過重組優(yōu)化提升空間。3)國泰君安有基金投顧業(yè)務(wù)資格、海通證券有基金評價牌照,雙方該業(yè)務(wù)優(yōu)勢互相補(bǔ)足,有望提升資產(chǎn)配置能力、擴(kuò)大財富管理規(guī)模。

3.2.2 投資銀行業(yè)務(wù):細(xì)分專業(yè)領(lǐng)域形成互補(bǔ)

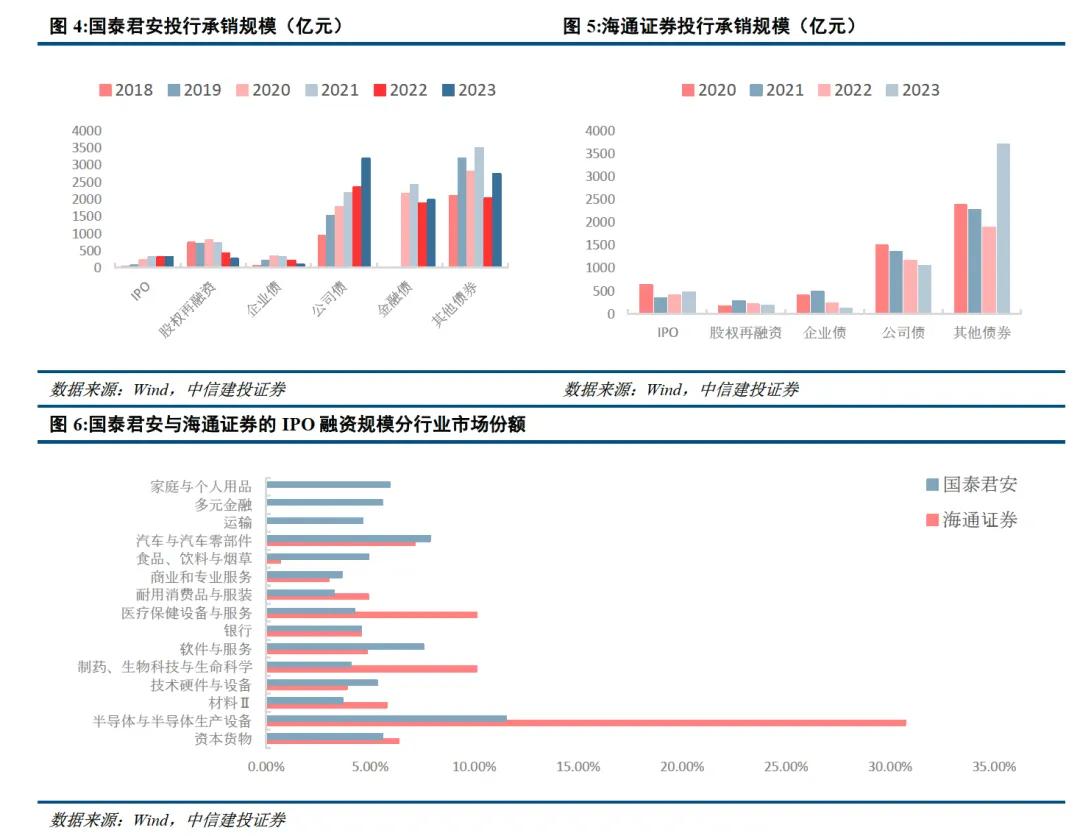

股債能力互補(bǔ),市場份額有望更進(jìn)一步。根據(jù)Wind統(tǒng)計,2023年證券公司承銷的股權(quán)融資總額約為9119.34億元,承銷的債券融資總額約為95818.28億元,并購交易金額約為1188.64億元。2023年全年,國泰君安股權(quán)主承銷金額566.40一樣,排名行業(yè)第六,其中IPO排名第四;而海通證券股權(quán)主承銷金額636.99億元,其中IPO融資規(guī)模466億元,排名市場第二,海通證券在IPO業(yè)務(wù)方面占優(yōu);同時,2023年,國泰君安債券承銷規(guī)模7874.51億元,排名行業(yè)第三,海通證券債券承銷規(guī)模4847.00億元,在公司債、金融債和地方政府債等方面,國泰君安顯著占優(yōu)。兩家公司都是投行業(yè)務(wù)領(lǐng)域排名靠前的券商,股債業(yè)務(wù)分別具備自身優(yōu)勢,合并之后有望進(jìn)一步提升市場份額。

投行業(yè)務(wù)的區(qū)域與專業(yè)優(yōu)勢相互配合。1)根據(jù)Wind數(shù)據(jù)統(tǒng)計,2019~2023年累計規(guī)模來看,海通證券在半導(dǎo)體、新材料、醫(yī)療健康行業(yè)IPO方面具備優(yōu)勢,尤其是在半導(dǎo)體和半導(dǎo)體設(shè)備細(xì)分領(lǐng)域,按金額海通證券的市場份額達(dá)到30.75%,排名行業(yè)第一,領(lǐng)先第二名13.47個pct;并且,海通證券在科創(chuàng)板上市企業(yè)保薦輔導(dǎo)的市場排名也較為靠前,僅次于中信證券,公司在科技領(lǐng)域有一定品牌優(yōu)勢。相較于此,國泰君安的IPO保薦能力較為均衡,在食品飲料、精密儀器、軟件服務(wù)、專業(yè)技術(shù)等行業(yè)的細(xì)分市占率領(lǐng)先于海通證券,雙方股權(quán)投行能力在專業(yè)性上形成優(yōu)勢互補(bǔ)。

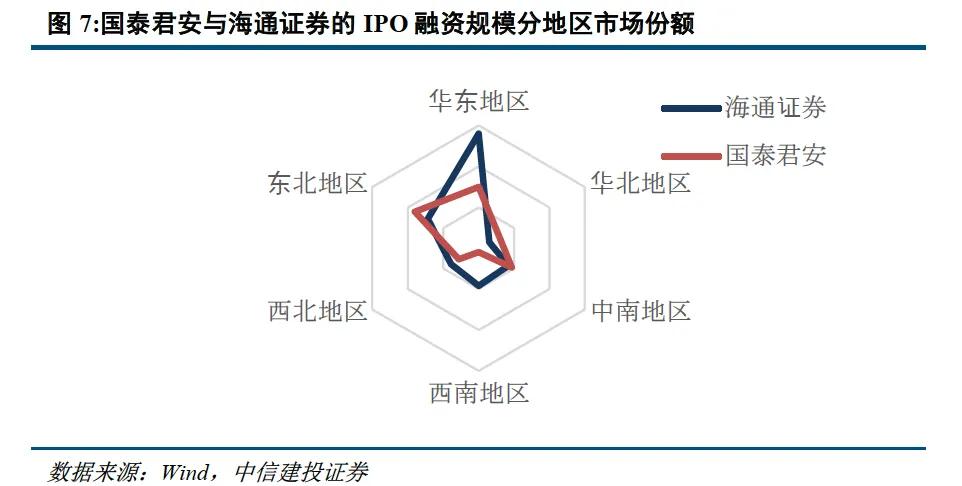

2)從區(qū)域布局來看,Wind統(tǒng)計2019~2023年IPO數(shù)據(jù)顯示,華東地區(qū)、西南地區(qū)、西北地區(qū)IPO業(yè)務(wù)海通證券市場份額高于國泰君安,而華北地區(qū)、中南地區(qū)、東北地區(qū),國泰君安高于海通證券。其中重點省份方面,在服務(wù)上海市、浙江省的企業(yè)方面,海通投行具備相對優(yōu)勢,在北京市、山東省國泰君安投行有相對優(yōu)勢,而在江蘇省、廣東省,兩家公司市場排名接近。從全國業(yè)務(wù)分布情況來看,兩家公司的投行業(yè)務(wù)在區(qū)域上也能形成明顯的互補(bǔ)效果。

3.2.3 投資管理業(yè)務(wù):公私募管理經(jīng)驗形成互補(bǔ)

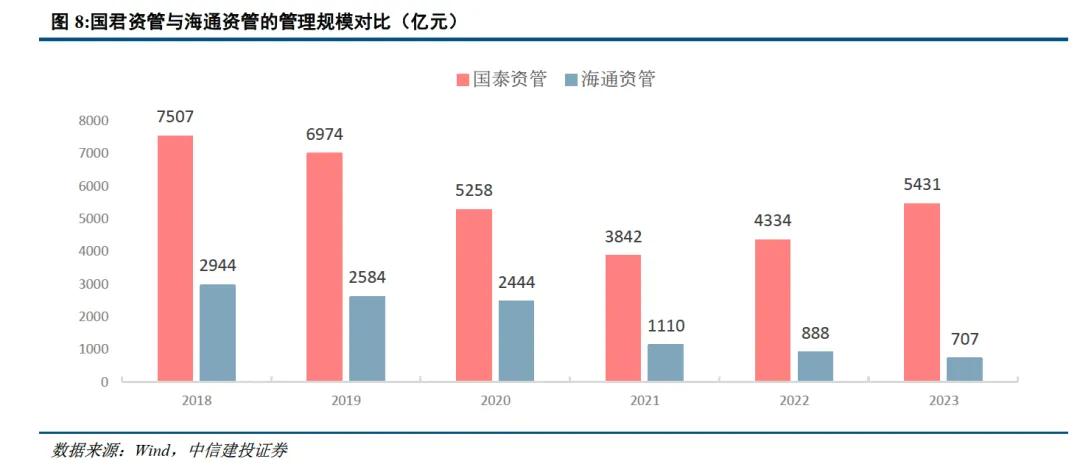

資產(chǎn)管理和私募股權(quán)業(yè)務(wù)互相補(bǔ)充。1)資產(chǎn)管理:截至2023年Q4,國泰君安資管的私募管理規(guī)模排名行業(yè)第二,管理規(guī)模5430.92億元,僅次于中信證券,遠(yuǎn)超海通證券資管。國泰君安和海通證券都是通過資產(chǎn)管理子公司運(yùn)營證券資管業(yè)務(wù),國君資管子公司成立于2010年8月,海通資管子公司成立于2012年6月,兩家公司資管業(yè)務(wù)歷史悠久,海通證券在量化、另類投資、組合投資和跨境資管等多元化產(chǎn)品方面有所布局,對國君資管產(chǎn)品體系構(gòu)成一定補(bǔ)充。2)私募股權(quán):根據(jù)中國證券基金協(xié)會的數(shù)據(jù)發(fā)布,截至2023年Q4,國泰君安創(chuàng)新投資公司月均管理規(guī)模372.88億元,海通開元投資公司管理規(guī)模220.47億元,行業(yè)排名分別是第四和第七,依托于兩家券商投行業(yè)務(wù)的優(yōu)勢互補(bǔ),合并后的私募股權(quán)業(yè)務(wù)將更具有核心壁壘。

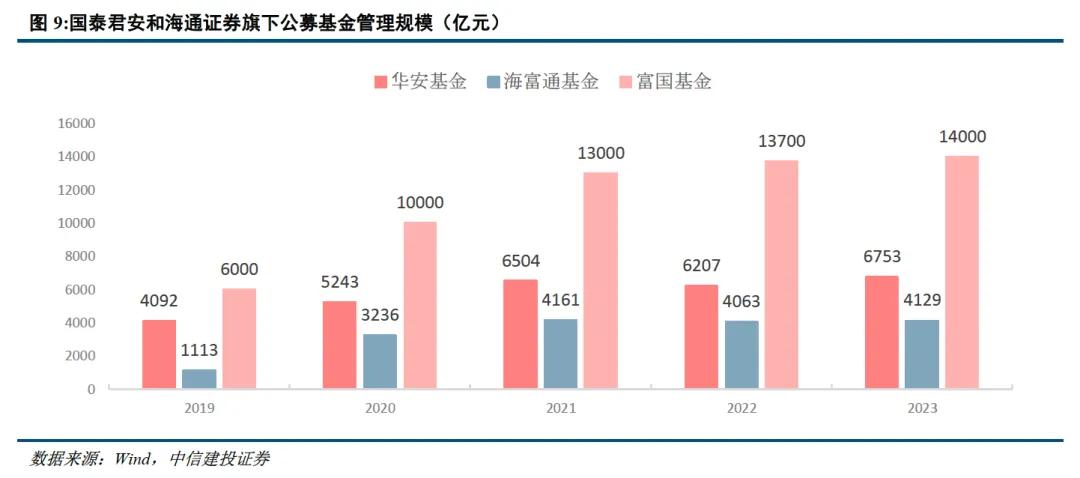

海通參股公募實力更強(qiáng),但牌照和股權(quán)問題有待處置,未來整合方向暫不確定。國泰君安控股華安基金(持股51%)、擬收購國聯(lián)基金,海通證券控股海富通基金(持股51%)、參股富國基金(持股27.775%),同時兩家公司還各自持有全資資管子公司牌照(均有公募業(yè)務(wù)資格)。按照行業(yè)“一參一控一牌”的要求,相關(guān)牌照亟待進(jìn)一步整合;例如2018年中信證券收購廣州證券時的方案內(nèi)容即包括廣州證券需要在交易前剝離其間接持有的金鷹基金股權(quán)。

3.2.4 機(jī)構(gòu)交易業(yè)務(wù):銷售和研究服務(wù)能力形成互補(bǔ)

研究品牌有望優(yōu)化整合,強(qiáng)化集團(tuán)內(nèi)部協(xié)同。海通證券研究所覆蓋范圍廣、市場品牌強(qiáng)。海通研究實現(xiàn)對國內(nèi)行業(yè)100%覆蓋,海通國際實現(xiàn)對大中華、日本、美國、印度等多個地區(qū)1800只股票的覆蓋。品牌方面,海通證券連續(xù)多年獲新財富最佳分析師評比最具影響力機(jī)構(gòu),2023年綜合排名第五;海通國際在國際權(quán)威金融媒體《亞洲貨幣》(Asiamoney)券商年度評選奪得10項團(tuán)隊和分析師類別獎項,同時在石油化工、醫(yī)藥、批零和社會服務(wù)、電力設(shè)備與新能源、房地產(chǎn)、非銀金融、有色金屬、公用事業(yè)、機(jī)械和軍工、計算機(jī)、農(nóng)業(yè)、建筑工程、汽車、食品飲料等眾多行業(yè)由一批有市場影響力的分析師領(lǐng)銜研究。國泰君安研究所在資產(chǎn)配置領(lǐng)域和ESG研究體系建設(shè)方面具備獨特優(yōu)勢,兩家公司未來有望整合品牌,進(jìn)一步加大對機(jī)構(gòu)、投行、財富管理客戶的支持力度,強(qiáng)化內(nèi)部協(xié)同。

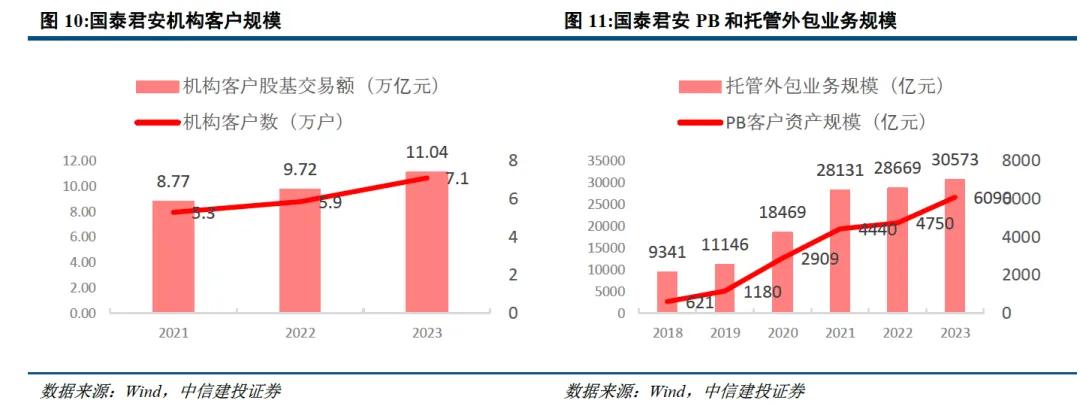

PB業(yè)務(wù)互相融合,市場排名得到鞏固。截至2023年12月,國君機(jī)構(gòu)客戶數(shù)量達(dá)到7.1萬戶,機(jī)構(gòu)客戶股基交易額11.04萬億元,機(jī)構(gòu)客戶兩融余額215.67億元,機(jī)構(gòu)客戶數(shù)量和交易額持續(xù)增長;PB主經(jīng)紀(jì)商期末客戶資產(chǎn)規(guī)模達(dá)到6090.27億元,托管外包產(chǎn)品業(yè)務(wù)規(guī)模30573億元,其中托管私募產(chǎn)品數(shù)量和托管公募基金規(guī)模分別位列行業(yè)第二和第一;海通證券自主研發(fā)的“e海方舟”一站式智能交易平臺,客戶資產(chǎn)規(guī)模也達(dá)到1400億元,同比增長60%,相較國泰君安PB業(yè)務(wù)而言,規(guī)模較小但增速較快。兩家公司有望在平臺技術(shù)和運(yùn)營經(jīng)驗方面互相融合,做強(qiáng)機(jī)構(gòu)客戶綜合服務(wù)能力。

場外衍生品和多品種做市業(yè)務(wù)相輔相成。國泰君安是場外衍生品一級交易商,2023年場外衍生品存續(xù)名義本金3257.98億元,累計新增名義本金8840.12億元,市場份額穩(wěn)步提升,已形成較強(qiáng)品牌效應(yīng),客需業(yè)務(wù)快速發(fā)展;海通證券是二級交易商,近年來退出全面涵蓋股指、商品、利率、策略指數(shù)等類別的收益憑證產(chǎn)品,在債券交易、基金做市和期權(quán)做市業(yè)務(wù)方面屢獲嘉獎。兩家公司在交易業(yè)務(wù)方面,基于衍生品和做市業(yè)務(wù)的相互融合有望推動重組后品牌效應(yīng)提升。

宏觀經(jīng)濟(jì)劇烈波動,投資虧損風(fēng)險:海外衰退預(yù)期下,國內(nèi)外消費、投資需求疲軟,經(jīng)濟(jì)增速全年承壓,由于證券行業(yè)的投資業(yè)務(wù)收入受制于股票和債券市場行情,或會面臨盈利下滑風(fēng)險。

資本市場成交活躍度低迷的風(fēng)險:資本市場行情低迷或致使投資者交易活躍度大幅下滑,從而影響證券公司傭金收入。

政策發(fā)生重大變化給行業(yè)帶來的不確定性:金融行業(yè)監(jiān)管政策復(fù)雜多變,若證券行業(yè)的經(jīng)營模式和展業(yè)方式受新的政策影響,或?qū)a(chǎn)生重大變化。

趙然:中信建投非銀與前瞻研究首席分析師,中國科學(xué)技術(shù)大學(xué)應(yīng)用統(tǒng)計碩士,base上海。上海交通大學(xué)金融科技行研團(tuán)隊成員。曾任中信建投金融工程分析師。目前專注于非銀行業(yè)及金融科技領(lǐng)域(供應(yīng)鏈金融、消費金融、保險科技、區(qū)塊鏈、智能投顧/投研、金融IT系統(tǒng)、支付科技等)的研究,深度參與諸多監(jiān)管機(jī)構(gòu)、金融機(jī)構(gòu)數(shù)字化轉(zhuǎn)型及金融科技課題研究。6年證券研究的工作經(jīng)驗。2018年wind金融分析師(金融工程)第二名2019年.2020年Wind金融分析師(非銀金融)第四名和第一名,2020年新浪金麒麟非銀金融新銳分析師第一名。

吳馬涵旭:復(fù)旦大學(xué)碩士,資深分析師,主要覆蓋證券業(yè)/監(jiān)管政策/金融科技(支付/信貸/理財)/AIGC+金融等。

責(zé)任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)