每天渾渾噩噩,不如學(xué)點知識,來新浪理財大學(xué),吳曉波帶你《學(xué)點經(jīng)濟(jì)學(xué)》

經(jīng)濟(jì)不好,為何美國發(fā)錢,中國發(fā)消費(fèi)券?

若歲兇旱水佚,民失本,則修宮室臺榭,以前無狗、后無彘者為庸。故修宮室臺榭,非麗其樂也,以平國災(zāi)也。

——管仲

口述 / 吳曉波(來源:吳曉波頻道)

春秋時期,齊國有個宰相叫管仲。有一年齊國發(fā)生大旱,老百姓流離失所,齊桓公就問管仲:“你認(rèn)為我們現(xiàn)在應(yīng)該怎么辦?”

管仲回答道:“大王,您的宮殿看上去挺舊的,我覺得我們現(xiàn)在應(yīng)該修宮殿。”

聽到這個回答,齊桓公很吃驚,心想管仲的腦袋是不是被驢踢了。

管仲解釋道:“遇到天災(zāi),老百姓無法務(wù)農(nóng),而修宮殿可以從國庫撥款,雇傭外面那些窮困的老百姓,如此一來,宮殿建成了,老百姓也能通過勞動獲得收入,不需要挨餓了。”

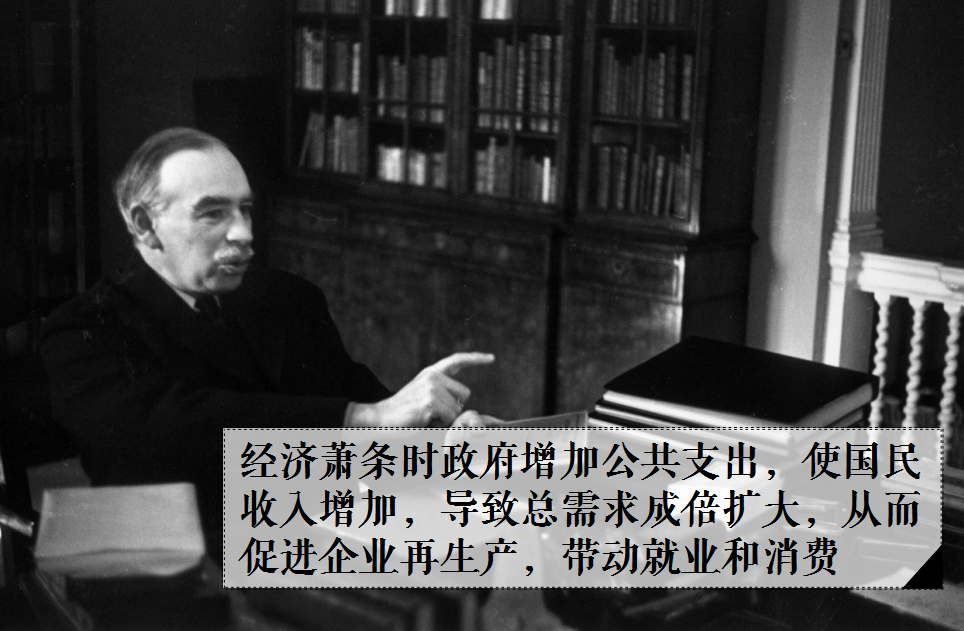

在凱恩斯的經(jīng)濟(jì)學(xué)理論中,管仲的這種做法,叫做“乘數(shù)效應(yīng)”,意思是在經(jīng)濟(jì)蕭條的時候,政府通過增加公共支出,使國民收入增加,導(dǎo)致總需求成倍擴(kuò)大,從而促進(jìn)企業(yè)再生產(chǎn),帶動就業(yè)和消費(fèi),以此形成良性循環(huán)。

在新冠肺炎疫情的影響下,全球經(jīng)濟(jì)到了大衰退的邊緣。最近幾天有很多經(jīng)濟(jì)學(xué)家認(rèn)為,目前的全球經(jīng)濟(jì)形勢很像1929年的美國大蕭條,比2008年的經(jīng)濟(jì)危機(jī)要危險5—10倍。

很多產(chǎn)業(yè)經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)大幅下滑,根據(jù)國家統(tǒng)計局發(fā)布的數(shù)據(jù),今年1—2月份,中國社會消費(fèi)品零售總額同比下降20.5%,其中餐飲收入下降43.1%,商品零售下降17.6%。

此時,穩(wěn)定國民信心和提振消費(fèi)能力,成了政府必須要面對的任務(wù)。

于是,最近管仲就“復(fù)活”了,凱恩斯的乘數(shù)效應(yīng)理論再一次被擺在了政府的桌面上。目前,政府主要實行兩種措施。

第一種是加大基建投資和公共服務(wù)領(lǐng)域的支出。

截至3月10日,中國大約有25個城市先后公布了投資計劃,總投資額大約達(dá)到50萬億。不過值得注意的是,這50萬億的數(shù)額雖然看起來很大,但它并不是今年的投資額度,而是未來5—10年的。

第二種是開著直升機(jī)撒錢。

撒錢的方式有兩種,第一種是直接派發(fā)現(xiàn)金。比如最近美國啟動了緊急救援計劃,向中低收入人群每人發(fā)放1200美元。加拿大公布了1070億加元的救助計劃,向失業(yè)人員每人每月發(fā)放2000加元,相當(dāng)于1萬多元人民幣。而英國直接給受疫情影響無法工作的人,補(bǔ)貼他們工資的80%。

第二種撒錢方式是發(fā)放消費(fèi)券。這是我們中國目前正在實施的辦法。

上周,南京市政府向全體市民發(fā)放了總額3.18億元的消費(fèi)券,面值分別是50元和100元,市民拿著這張券可以去下館子、買書、運(yùn)動等等。

本周,杭州市政府發(fā)放了16.8億元的消費(fèi)券,全體在杭人員都可領(lǐng)取,只要在線下實體店消費(fèi)滿40元,政府就補(bǔ)貼10元。

除了南京、杭州外,濟(jì)南、寧波、遼寧等省市,也出臺了和消費(fèi)券有關(guān)的措施。

其實這種發(fā)消費(fèi)券的方法,并不是第一次出現(xiàn)。在2008年經(jīng)濟(jì)危機(jī)的時候,成都率先發(fā)放消費(fèi)券,引發(fā)了其他城市的效仿。

那一年消費(fèi)券發(fā)放最多的城市是杭州,達(dá)到了8億元,其中給困難家庭每戶發(fā)放200元,給在校中小學(xué)生每人發(fā)放100元。效果非常顯著。

當(dāng)時浙江省委政研室做了一個調(diào)查,發(fā)現(xiàn)消費(fèi)券對經(jīng)濟(jì)的拉動效應(yīng)達(dá)到1:1.3,是直接發(fā)放現(xiàn)金的2倍。尤其是對旅游業(yè)的促進(jìn),政府每發(fā)10元旅游消費(fèi)券,就可以帶動近300元的消費(fèi)。

那么為什么美國人直接發(fā)現(xiàn)金,而我們發(fā)消費(fèi)券呢?

此次受疫情影響,美國的失業(yè)人口達(dá)到了328萬,比此前的最高紀(jì)錄還要超出5倍。更雪上加霜的是,美國家庭的銀行儲蓄率非常低,之前美聯(lián)儲做過一項調(diào)查,發(fā)現(xiàn)美國40%的家庭拿不出400美元的應(yīng)急費(fèi)用。在美國人的觀念中,借錢消費(fèi)是一種常態(tài)。

而中國人則比美國人要保守得多,10年前中國的儲蓄率是50%,如今是45%,依舊是全球最高水平。

所以政府如果給美國人民發(fā)錢,那么他轉(zhuǎn)身就到超市購物了,但是如果給中國人發(fā)錢,中國人可能直接就把錢存到銀行去了,并不能很好地促進(jìn)消費(fèi)。

所以同樣是撒錢,美國撒的是真金白銀,而中國撒的是消費(fèi)券。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳永樂

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)