文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 張寧

準備寫一點疫情的東西,從微觀到宏觀, 第一篇的主題是“恐慌”,大約包括3篇,這里試圖揭示一下,在本次疫情當中,恐慌如何在個體中產生,又如何通過傳遞形成群體力量,并通過群體力量的行為影響宏觀經濟,包括對金融市場的影響。

這個過程看起來復雜,但其實只需要有數據,這里使用的數據來自于生命質量(原數據燈塔)全維度數據,數據結果使用和公開已經由生命質量研究會理事會授權。

在健康數據方面,個體情緒的恐慌實際上類似于壓力,但是其特征與壓力不同,例如女性在生理期時恐慌水平是和壓力不同的(這體現在基礎體溫和心率特征上,遠超近低),同樣的恐慌和壓力對睡眠數據的追蹤也有差異,但這種差異不同于飲食或者性行為的影響,也不需要使用HHT之類的變化進行提取,只需要進行指定周期的統計即可,所以我們修改的特征其實是在原始的壓力特征基礎上進行了一個截尾+尺度變換,以滿足2018年進行醫學和心理測試時的標注數據結果。

得益于最近一年生命質量研究認同的深入,近17萬數據結果給出的指數水平趨勢如下(來不及做漂亮的圖,當然我做了也不會好看到到哪哈),實際上盡管在過去線上分享的睡眠、干涉效果、健康等課程中已經顯示了與其他“非疫情時間“不同,但還真沒有想到如此明顯。

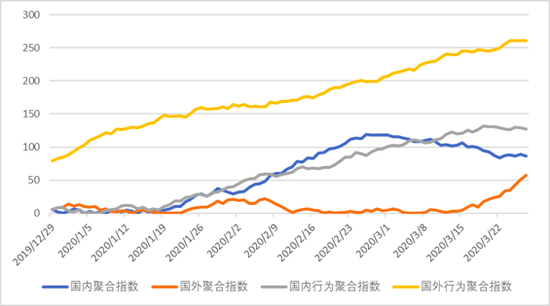

“恐慌”指數數據(數據來自于生命質量數據庫)

“恐慌”指數數據(數據來自于生命質量數據庫)先不用看行為聚合指數,單純的聚合指數完全來自于健康管理科學的數字孿生數據,可以看到國內的“恐慌“水平實際上一直到1月底還是較低的,這和國內采取的嚴格措施并不同步,值得一提的是在1月中旬,相當于”恐慌“的水平已經超過了過去1年觀測數據的平均值,2019年前,平均恐慌水平跑完的結果是21左右,標準差在4.1。這種情況實際上是我非常感興趣的,也是講課時專門分析的,我提出的原因是兩點:特定地區高凈值客戶的數據具有明顯的異常;國內行為(理性)恐慌水平數據引起的”反作用“。

接下來,整個“恐慌“水平有一個短暫的下跌然后快速上升到120左右,此時針對湖北武漢的封城已經過去了1個月,在心理學中,韋伯定律基礎上的一系列深入研究表明,變化的變化作用時間大約在21天左右,可以作為該結果的解釋,但更直接的解釋是在2月12日,官方公布了確診人數新增15000多,該數據的韋伯效應在隨后的一周內得到釋放,達到了恐慌效應的“最大效應”,隨后人們的恐慌水平開始從數據主導轉向政策主導,這個由簡單的邏輯回歸可以判斷出。

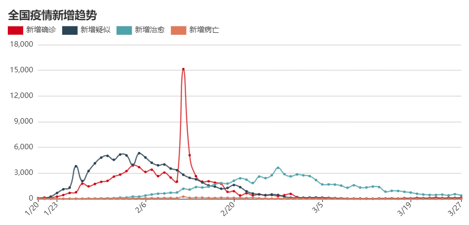

國內疫情數據(數據來自于公開數據)

國內疫情數據(數據來自于公開數據)通過對恐慌水平數據進一步分解,我們發現對于不同群體其特征差異明顯,高凈值群體的指數上漲快而回落慢,滿足我們生命質量原理中的“界限原理”。

之后,恐慌水平數據進一步下滑,并在3月20日左右開始穩定,這個時間和國外確診人數及因新冠死亡人數超過國內的時間大致吻合,還有一個能夠解釋這一點的是后續文章我提供的產業鏈關聯分析的部分,產業鏈的布局異動此時呈現擴散趨勢。

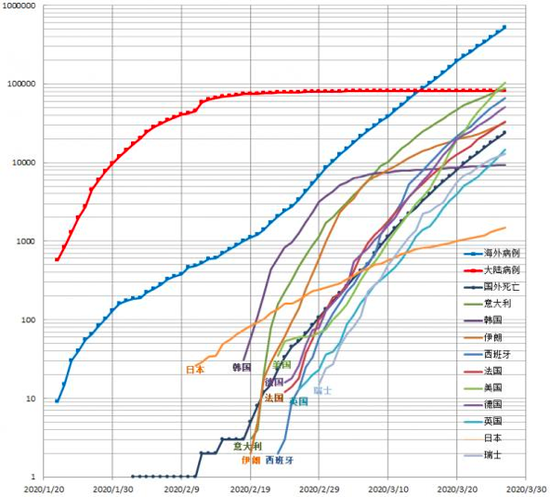

對數形式的國外疫情數據

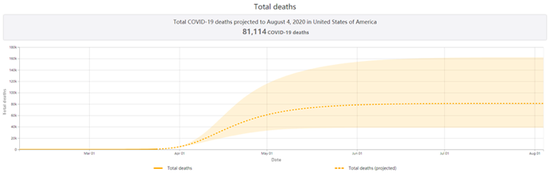

對數形式的國外疫情數據 來自于NIH的美國新冠疫情死亡人數預測

來自于NIH的美國新冠疫情死亡人數預測當前國內疫情已經得到控制,但是世界范圍內疫情迅速發展,此時考慮國外的恐慌水平數據則更有意義。

從該圖可以看到,國外恐慌水平曲線有3個明顯的凸起(第一個不夠明顯),第二個對應于國內實施一系列封城抗疫措施頻繁出臺的一個多星期,第二個則是國外數據迅速上揚的時候,中間有一段相當平坦的階段。

考慮到這里使用生命質量健康維度數據中國外高凈值人群占比較高,可以看到他們整個生活狀態并沒有發生過多變化——這在后續提供的活動水平數據有更明顯的說明,但是這樣的狀態持續時間不長,在3月15日左右的一個小的波動——應該是和國外頒布一系強有力措施有關,接下來開始迅速提升,和國內的恐慌水平變化趨勢類似,考慮到中國飲食、西方飲食對基礎生理數據影響以及可穿戴設備采集芯片的差異,國外的數據應該更有參考意義,我個人認為這樣的上升趨勢才是疫情恐慌背后的“恐慌”,特別是對經濟和金融市場來說。

實際上進一步的研究表明:恐慌水平的變化國外的數據比國內的數據更加依賴于政策,而國內的數據則一定程度上還被謠言所影響,如下圖部分謠言數據通過其傳播小范圍影響了國內個體“恐慌”水平以及“恐慌”傳播的特征。

謠言數據的截圖

謠言數據的截圖另外兩條曲線實際上是我抽取了對應時間的行為數據(主要是財富配置行為),部分數據合并了來自于家族辦公室的內部數據,數據已經被授權單向公開。可以清晰看到國內和國外聚合行為數據反應的“恐慌”水平遠比基于生理的數據更加“理性”——基于理性判斷并作出行動。 其原因有兩點:

(1)高凈值群體第四特征——聚合特征,在這里就是業務關聯超越國界。

(2)風險和機會的關系。

這兩點還要細細體會才能理解。作為一個統計結果:

(1)相關資產的配置在國內實施嚴控措施之前就已經發生重大變化,部分個體已經在產業鏈調整方面做出了先期布局;

(2)資產所涉及的信息傳遞鏈條指標從原來的3.5(平均數)降低到(2.8),這是中美貿易戰開始以來最大的變化;

(3)價值大類資產、優質債券、大額存單、關鍵性信托等變化明顯。

(4)社交行為得到迅速擴張;

(5)非財富類(法向維度)關聯強度大幅度增加。

(6)部分遷移數據。

來自于生理測定的指數,我稱為基礎恐慌水平,而行為類聚合形成指數我又成為理性恐慌水平,現在基于這樣匯聚的微觀數據,世界各國要面對這樣的幾個問題:

(1)理性恐慌水平無論國內還是國外沒有任何緩解,世界各國政府需要面堆這一事實,實際上在理性恐慌水平角度來說,緩解疫情等同于緩解疫情對經濟的影響,甚至對政治的影響。

(2)理性恐慌水平和基礎恐慌水平的偏離增加了問題解決的復雜性,這種復雜性既體現在中國也體現在國外:在中國如何穩定個體的預期,從而使得預期引導平復行為恐慌;在國外是如何避免由于基礎恐慌水平的迅速攀升而引發理性預期水平的超指數爆炸,導致經濟和金融市場的系統性風險。

(3)政府應對疫情還應該考慮類似于本文的傳導機制,這種傳導并不是簡單的個體以及輿情、網絡,還包括對于關鍵群體(關鍵元素)的精準把控——這既包括產業鏈網絡的業務鏈接還包括跨國資本流動,還不要忘記了特殊群體的“聚合原理”。

(本文作者介紹:中央財經大學教授、家族辦公室合作與發展組織首席經濟學家。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。