震蕩中尋求更穩健收益,您有一張新客理財券,約定年化收益率達6.XX%! 【領取新客小白專屬福利】

美債收益率的飆升引起全球投資者擔憂,隔夜美股科技股集體暴跌。消息面上,當地時間25日,美國總統拜登下令空襲敘利亞,對敘利亞境內伊朗支持的民兵組織的多處設施發動空襲。法新社最新消息稱,美國在敘空襲已造成17名支持伊朗的武裝分子死亡。

受隔夜美股拖累,今天上午,亞太市場進一步調整。

26日早間,日本股市大跌,一度暴跌超過3%。

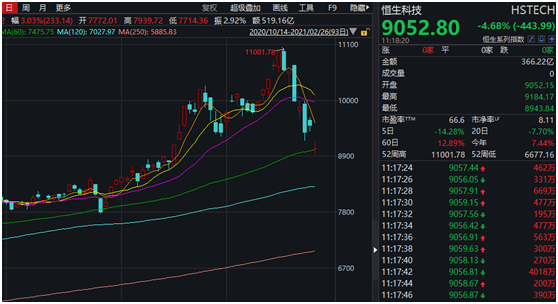

港股和A股市場也進一步調整,港股科技股跌勢兇猛,恒生科技指數7天已暴跌2000點!

01

擔憂情緒蔓延 亞太暴跌 恒生科技指數7天暴跌2000點!

2月26日上午,全球權益市場的波動傳導至亞太市場。

日本股市大跌,日經225指數一度暴跌超過3%。

早盤港股進一步調整,恒生指數盤中一度下跌超過3%。

跌勢最為明顯為恒生科技指數,該指數上午一度暴跌超過5%,一度跌破9000點,在短短7個交易日的時間里,該指數自高位下跌超過2000點,下跌約兩成。

過去一年港股市場暴漲的龍頭股中,美團再度重挫,股價較前幾日高位已下跌超過100港元,跌幅超過20%。

網易、小米集團、京東集團等多只互聯網港股也集體大幅下挫。

A股市場方面,各大板塊全線重挫,上證指數上午一度下跌近80點。酒店、化纖、旅游等板塊領跌,有色、煤炭等周期板塊也跌幅居前。兩市總體陷入深幅調整。

02

全球市場風聲鶴唳 風暴才剛開始OR暫時調整?

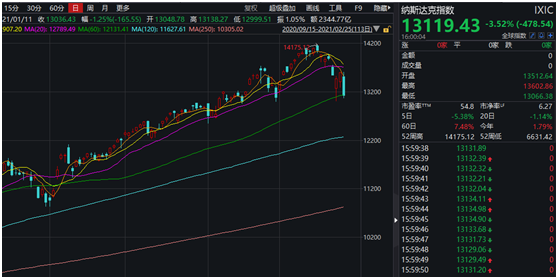

近日全球股市調整的主要動力來自于前期過熱科技股的連續暴跌。

作為全球科技股的風向標,納斯達克指數昨晚暴跌3.52%。

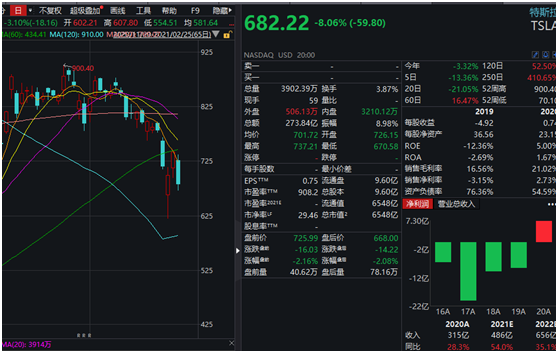

作為過去一年美股最熱股票之一,特斯拉昨晚大跌8.06%,報682.22美元,特斯拉近期頻頻上躥下跳,多空分歧有進一步加劇跡象。前幾天,特斯拉股價一度跌至619美元,較1月下旬900.40美元的高位跌幅約三成。

亞馬遜、谷歌、蘋果、微軟等股票也全線大幅下跌。

知名中概股方面,造車新勢力集體大跌,蔚來暴跌近10%,小鵬汽車暴跌8.55%。阿里巴巴、百度等中概互聯網股票也集體下跌。

不過,在美股科技股和互聯網股大跌的同時,道瓊斯指數相對跌幅較小,隔夜下跌1.75%。作為美股傳統行業股票比較集中的指數,該指數在當地時間24日還創下歷史新高,體現出美股市場風格近期也有巨大轉化。

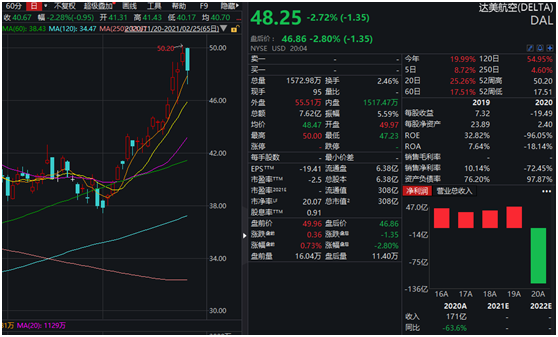

比較典型的是美股航空股。過去一年,因全球新冠疫情嚴重,美股航空股受到重擊。不過,近期相關股票漲勢凌厲。達美航空、美聯航在近期總體連續上漲,市場調整時下跌幅度也相對較小。

03

美債收益率飆升是風險資產暴跌“元兇”?

美債收益率突然飆升,被認為是此番包括科技股在內的全球風險資產陡然轉跌的主要因素之一。

作為全球風險資產的定價基礎之一,美國10年期國債收益率一直備受投資者關注。

數據顯示,美國10年期國債收益率盤中觸及一年高位1.61%,5年期收益率0.75%這一重要拐點,最高達到0.865%。

在美國大規模財政貨幣政策刺激下,市場對通脹預期抬頭,美國經濟復蘇步伐可能加快,美國國債收益率近期持續上升。再加上,隨著疫苗普及加快以及相對有效率提升,機構預計美國國債收益率還將上行,至1.7%左右。

那么,美債收益率為何近期會加速上行?美債收益率對權益市場又有何影響?

對此,中金公司表示,美債長端利率的上行,與近期全球整體疫情改善、疫苗接種加速、美國新一輪1.9萬億美元財政刺激漸行漸近背景下,增長和通脹預期進一步向好的大方向一致,在這一點上市場已經形成較為充分的共識預計。

中金公司的研究觀點指出,主要資產價格大幅波動的源頭依然是債券利率上行,與近期市場擔憂增長預期向好和通脹走高推升利率、進而可能壓制估值拖累市場的擔憂一致,只不過其變化速度一下子劇烈起來,這也值得我們警惕。

中金公司認為,大方向上,美債長端利率的上行,與近期全球整體疫情改善、疫苗接種加速、美國新一輪1.9萬億財政刺激漸行漸近背景下,增長和通脹預期進一步向好的大方向一致。不過,隔夜利率突然加速上行,中金公司認為不排除與債券利率突破關鍵關口后觸發一些錨定在此點位的倉位和衍生品、甚至程序化交易指令后的連鎖反應,而并非完全的基本面因素,畢竟目前來看,美債長端利率的投機性頭寸依然為凈多頭,利率的突然上行會使其面臨壓力。

中信證券認為理論上美債利率上行殺估值,這是近期市場恐慌的原因,股息貼現率模型估值公式可以提供理論解釋。未來美股股價進一步上漲可能更需要盈利/股息增速的提升或風險溢價的大幅回落來實現,而價值股的相對投資價值(因更受益于經濟復蘇)日益凸現。

債券收益率的大幅飆升嚇壞了投資者,多位美聯儲官員緊急發聲。美國圣路易斯聯儲主席布拉德表示,“目前為止收益率的上升可能是一個好兆頭,因為它反映出美國經濟增長前景和通脹預期改善,并促使后者更接近委員會的通脹目標。”堪薩斯城聯儲主席喬治表示,“大部分攀升可能反映出人們對復蘇態勢越來越樂觀,并且可以被視為經濟增長預期升溫的令人鼓舞的跡象。”亞特蘭大聯儲主席Bostic表示,不認為美聯儲會對收益率上升做出回應,自己并不擔心長債收益率波動。他們都表示,現在就開始討論縮減美聯儲大規模債券購買計劃還為時過早。

但多數機構仍偏向美債收益率會進一步上升。華泰證券認為,美聯儲在多方壓力下,短期內繼續保持偏寬松立場的可能性較高,市場也基本理解美聯儲的前瞻指引。而在政策利率年內或難有變化的預判下,風險偏好、美聯儲擴表速度都支持期限溢價擴張,也指向美債收益率可能還有一定上行空間。

中信證券預計,年底前美債10年期收益率還有30-40bp的上行空間,至1.7%左右。若實際利率相對低點上升50bp,這將導致美股盈利收益率上升25-60bp,相當于5%-12%的美股跌幅。

實際上,除了美債以外,今年年初以來,全球債市收益率普遍都在上行,長端尤其明顯。日本十年期國債收益率昨日也一度升至0.167%,較今年年初的0.015%漲幅比較明顯。

04

這些因素也影響市場

除了上述美債收益率因素外,還有其他一些因素也影響著投資者和機構對市場的態度。

興業證券則對當前市場擔心的通脹作了一番研究。

興業證券認為,春節至今大宗商品價格及美債收益率的快速上升,引發市場對美國通脹及美聯儲收緊流動性的擔憂。該機構通過回顧2009-2011年大宗價格及美國通脹上行的歷史,以期對當前的形勢能有更深的理解。

興業證券指出, “大宗漲價—美國通脹上升—聯儲轉鷹”這一鏈條時滯約8-11個月。回顧2009-2011年兩輪大宗上漲的歷史來看,美聯儲決策的核心不在于大宗價格的上漲,而在于美國核心通脹的上升和經濟的復蘇。從大宗價格上漲到美國核心通脹上升約需4-5個月的時間,而從核心通脹觸底回升到美聯儲態度轉鷹約有4-6個月的時滯。這意味著,從歷史經驗來看,大宗價格上漲到美聯儲擔心通脹從而態度轉鷹約有8-11個月的時滯。

興業證券認為,本輪周期與2009-2011年的大宗價格上升周期有4點區別:一是本輪寬松政策不間斷,資產價格的波動更多來自金融市場本身。本輪寬松周期中,歐美放松的持續性以及預期引導顯然更強。因此,來自政策實質退出的擾動會下降,而來自金融市場自身問題(如估值)的擾動會增加。

二是本輪居民資產負債表未受到沖擊,消費需求復蘇更快。

三是本輪從大宗價格上漲到美國核心通脹上行的時滯較短。由于本輪居民資產負債表未受損,一旦疫情緩解,需求的釋放可能更快(從耐用品價格罕見上漲可見一斑),大宗上漲到美國核心通脹上漲的時滯可能會短于2009-2011年的通脹周期。此外,原油對核心通脹沖擊的持續性可能也長于預期,根據Fed的研究或持續2-5個月。

四是本輪美聯儲對通脹的容忍度更高。疫情后美國經濟與市場的綁定更深,同時美國政府債務率創歷史新高意味著美聯儲其實“易松難緊”。在這種情況下,本輪美國核心通脹上升到聯儲態度變化的時滯可能更長,考慮到2季度基數導致的美國通脹上升已在預期之內,3季度可能是市場與聯儲博弈的時間窗口。

在流動性方面,在全球經濟復蘇的背景下,全球流動性寬松預計將逐漸退出。

不過,紅塔證券認為,隨著經濟景氣度擴散對企業盈利的加持,投資者根本沒必要太悲觀,因為市場結構性賺錢機會至少是不缺的,但一定要尋找基本面最確定的投資機會。

責任編輯:凌辰 SF179

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)