回調已砸出“黃金坑” 大資金調倉換股正當時?牛市氛圍仍在,你還在等什么?點擊立即開戶,3分鐘極速響應,專屬通道福利多多!助你“抄底牛市”!

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

“上證綜指30年來首次大改”成為近期熱點話題。

6月19日上交所回應市場呼聲,計劃修訂上證綜合指數編制方案:納入科創板、CDR相關股票;剔除ST、*ST股;延長新股計入指數的上市時間要求。

多家賣方和買方表示,此舉可以減小股指失真程度,減少新股上市初期波動;有利于市場優勝劣汰;真實反映滬市行業結構變化。修訂后的上證綜指收益能力會出現小幅改善。

若根據新編制方案進行歷史回溯模擬,有券商甚至推算出新上證綜指目前點位在4000點左右。有券商預判,新經濟公司有望為上證綜指帶來長牛行情。

為什么要改:企業盈利和指數表現背離

今年兩會期間,有代表委員提議對上證綜合指數編制方法進行完善。事實上近年來社會各界對上證綜合指數編制方案修訂多有呼聲,比如提到“上證綜合指數失真”“未能充分反映市場結構變化”。

據了解,上證綜合指數發布于1991年,是A股市場第一條股票指數,核心編制方法至今未改過。

開源證券策略團隊認為“上市公司盈利和指數表現背離”。稱上證指數2000年以來年化收益率僅為3.75%,在所有主要股指中排名靠后,但從營業收入和凈利潤的角度看,上證指數上市公司的營業收入年化增長率和凈利潤年化增長率分別排名第5、第11。上證指數作為表征上交所上市公司的標準指數,其近20年過低的年化收益率與較高的盈利增長存在明顯的差距,因此這也是市場認為上證指數“失真”不能完全反映經濟運行、上市公司發展情況的重要原因。

中信建投策略團隊表示,老編制方法有待優化。具體來看,指數樣本股為滬市所有上市企業,具有較高的代表性,但指數中金融地產、工業等傳統企業權重占比較大,截止6月19日,金融地產行業權重達到39.2%。隨著我國經濟結構調整升級,很多信息技術等新興行業成長型企業大量在中小企業板和創業板上市,上證綜合已無法體現這一市場結構變化。

中信建投還從指數樣本股市值變化來分析。2010年底上證綜指樣本股總市值為21.88萬億,截止6月19日,上證綜指樣本股總市值為40.48萬億,增長約1倍,市值的增長情況與中國GDP的變化基本符合;但指數2010年底收盤于2808.08點,2020年6月19日收盤于2967.63,近10年指數漲幅只有5.68%,指數的走勢并沒能準確反映中國企業的成長變化。作為當前投資者觀測市場運行的重要指數,指數10年不漲原因被歸結為其“不合理”的編制方法。

為響應市場呼聲,進一步提高指數編制的科學性與合理性,更加準確表征上海市場整體表現,上交所、中證指數公司6月19日表示,在聽取市場意見、研究我國資本市場發展變化、借鑒指數編制國際經驗基礎上,持續研究并慎重啟動了上證綜合指數編制方案修訂工作。

三大修改會產生哪些影響?

據悉,上交所與中證指數公司決定7月22日起修訂上證綜合指數的編制方案,共有三方面的修訂內容。

第一,指數樣本被實施風險警示的,從被實施風險警示措施次月的第二個星期五的下一交易日起將其從指數樣本中剔除。被撤銷風險警示措施的證券,從被撤銷風險警示措施次月的第二個星期五的下一交易日起將其計入指數。

對此,方正證券金融工程分析師楊仁文(金麒麟分析師)指出,截止至最新,上證綜指成分股共1560只,其中風險警示類股票90只,個數占比約5.77%,總市值占比約0.56%。由于占比較少,當前情況下剔除風險警示股票對指數的影響有限。未來退市制度將日漸完善,該項修訂是確保指數保持優勝劣汰的基礎。

中信建投在指數盈利能力方面分析,90只處于風險警示狀態的股票2019年歸母凈利潤為-480億元,同比繼續下降5.96%,而2019年滬指利潤增速達到9.6%,隨著ST股被排除在指數之外,滬指的整體盈利水平有望小幅改善,更好反映滬市企業主流盈利趨勢。

第二,日均總市值排名在滬市前10位的新上市證券,于上市滿三個月后計入指數,其他新上市證券于上市滿一年后計入指數。

安信證券策略團隊表示,以往上交所新證券上市后很快納入上證綜指,而此時次新股的定價并不合理,股價波動不穩定,這成為了導致指數失真的一大原因。2010年至2019年,新股上市1年內平均股價波動率是同期上證綜合指數的2.9倍。

在該團隊看來,延遲新股計入時間,于新股上市滿1年后計入指數,將有利于增強上證綜指的穩定性,引導長期理性投資。同時,對于上市以來日均總市值排名在滬市前10位的股票,股價穩定速度較快,規定于上市滿3個月后計入,可以保證指數的代表性。

第三,上交所上市的紅籌企業發行的存托憑證、科創板上市證券將依據修訂后的編制方案計入上證綜合指數。

中金基金分析指出,從上證綜指目前行業構成來看,金融、交運、化工、采掘等傳統周期性行業占比較高,而消費、醫藥、科技等代表中國經濟結構轉型方向的新經濟行業占比則相對較低,尤其是以半導體、科技硬件、互聯網、軟件、高端制造等為代表的科技行業,占比明顯低于這些行業在國民經濟中的比重和地位。

在上交所推出科創板之前,眾多新經濟的代表性公司多將上市地點選擇在深圳、香港,甚至海外,這使上證綜指在過去十年的表現未能完整地反映中國經濟增長全貌及結構性特征。科創板的推出,一方面為諸多科技創新型企業在上交所上市打開大門,另一方面,將科創板證券納入上證綜指則將直接提高指數中科技類新興產業上市公司的占比,是對上證綜指行業構成的有益補充。

滬指收益能力未來能否改善?

那么,如果按照新規則回溯模擬,新滬指點位目前應該在多少?此外,投資者更關心的是,未來A股能走牛嗎?

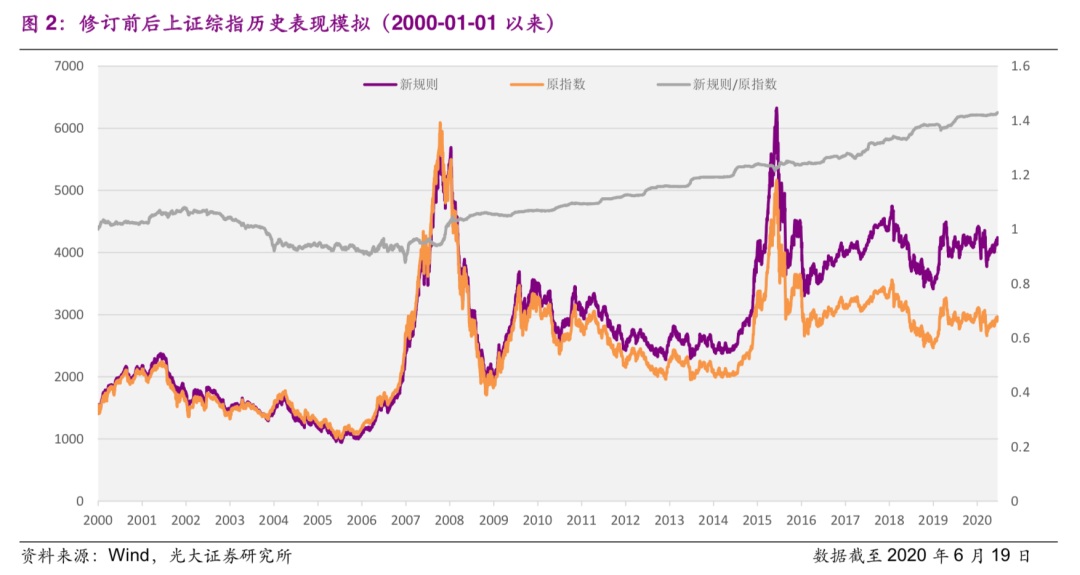

光大證券金融工程團隊認為,修訂后上證綜指收益能力略有改善。該團隊參考上證綜指新的編制方案,模擬新上證綜指,可以看到整體的收益有所提升:修訂后的上證綜指自2000年以來年化收益為5.47%,相比原始指數的3.67%有了較為明顯的提升(截至6月19日),作為具備A股市場晴雨表功能的指數,將一定程度上提升投資者的信心。

根據該團隊模擬,新上證綜指目前點位約在4000點左右。

光大證券金融工程團隊提醒,由于在計算個股收益率時采用的是復權收盤價,因此上圖中的新規則下的指數表現中包含了分紅的部分收益,不過即使扣除了上證綜指的歷史分紅,新規則下的指數仍然在收益表現上略微優于原始指數。

中金基金測算稱,如按修改納入時間和剔除風險警示股票后的新的指數編制方案,自2005年開始進行歷史回溯模擬,上證綜指6月19日點位在3350點附近,比當前實際水平高出13%左右。

安信證券策略團隊認為,新經濟公司有望為上證綜指帶來長牛行情。隨著一批中國高科技公司陸續科創板上市、一批中概股科技公司回歸A股發行CDR,上證綜指中科技行業占比將不斷上升,有望帶動大盤持續攀升,擺脫十年3000點的“魔咒”,帶來A股投資者長期期盼的長牛行情。

該團隊表示,指數編制方法修訂后,科技公司的成長越來越多的支撐滬指上升,上證綜指有望迎來長牛行情,良好的投資回報將直接刺激居民和產業資本情緒,推動場外資金入市,為長牛提供新的動力。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:凌辰 SF179

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)