安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

先鋒領(lǐng)航全球首席經(jīng)濟(jì)學(xué)家Joseph H. Davis博士撰文指出,通脹一旦在消費(fèi)者群體中形成預(yù)期意識,便有可能進(jìn)一步加劇通貨膨脹。通貨膨脹率的持續(xù)上升意味著美聯(lián)儲最終將利率從接近零的水平上調(diào)。目前的低利率環(huán)境有礙長期投資組合的回報前景,因此利率上調(diào)可以讓投資者擺脫這種環(huán)境,歸根到底對投資者來說可能會是個利好消息。以下是原文摘錄:

美國通脹預(yù)期上升在即,傳遞了什么信號?

隨著全球經(jīng)濟(jì)逐漸擺脫新冠疫情陰霾,各國國內(nèi)生產(chǎn)總值和其他活動經(jīng)濟(jì)指標(biāo)激增,業(yè)界常用“基數(shù)效應(yīng)”一詞來解釋這一現(xiàn)象,而這些指標(biāo)大幅增長的背景正是近期的異常情況,即:新冠疫情爆發(fā)的早期階段,全球經(jīng)濟(jì)活動被抑制。

但基數(shù)效應(yīng)也會掩蓋部分現(xiàn)實狀況,即全球大部分地區(qū)的經(jīng)濟(jì)活動尚未恢復(fù)至疫情前水平;盡管近期一些地區(qū)的勞動力市場有所好轉(zhuǎn),但總體而言仍明顯滯后;新冠肺炎疫情——尤其在新興市場——仍然形勢嚴(yán)峻、存在較大的威脅。雖然從數(shù)據(jù)增長看來,美國經(jīng)濟(jì)形勢目前看似一片大好,但這或多或少是有與之前疲軟數(shù)據(jù)對比產(chǎn)生的“放大效果”的加持。按照這樣的發(fā)展趨勢,通貨膨脹勢必將成為下一個暴漲指標(biāo)。

基數(shù)效應(yīng)以及疫情引發(fā)的供需失衡,極有可能將美國5月份消費(fèi)者價格指數(shù)(CPI)推升至4%或以上,而核心CPI(剔除波動較大的食品和能源價格)可能升至3%。若其它情況保持不變,我們預(yù)計隨著基數(shù)效應(yīng)和供應(yīng)短缺的自然消退,通貨通脹將回落至趨勢水平。但通脹一旦在消費(fèi)者群體中形成預(yù)期意識,便有可能進(jìn)一步加劇通貨膨脹。不止于此,其它的情況也都發(fā)生了改變。

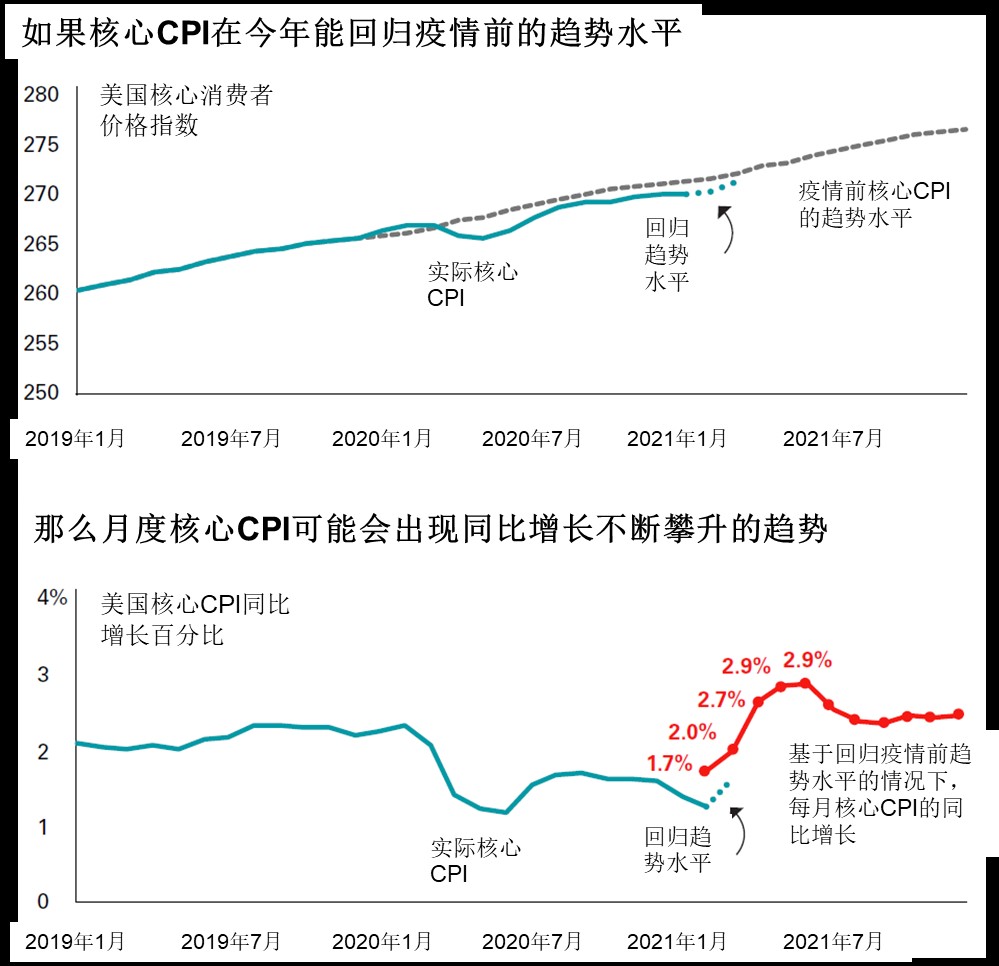

通脹持續(xù)走高的真正威脅

資料來源:先鋒領(lǐng)航估算,數(shù)據(jù)來自美國勞工統(tǒng)計局、美國聯(lián)邦儲備經(jīng)濟(jì)數(shù)據(jù)庫、亞特蘭大聯(lián)邦儲備銀行、紐約聯(lián)邦儲備銀行和美國國會預(yù)算辦公室(截止2021年4月13日)。

資料來源:先鋒領(lǐng)航估算,數(shù)據(jù)來自美國勞工統(tǒng)計局、美國聯(lián)邦儲備經(jīng)濟(jì)數(shù)據(jù)庫、亞特蘭大聯(lián)邦儲備銀行、紐約聯(lián)邦儲備銀行和美國國會預(yù)算辦公室(截止2021年4月13日)。人們對2008年全球金融危機(jī)后的全球經(jīng)濟(jì)緩慢復(fù)蘇仍然記憶猶新,彼時世界各國政府紛紛采取了自第二次世界大戰(zhàn)以來最為激進(jìn)和寬松的財政和貨幣政策。毫無疑問,基數(shù)效應(yīng)終將消退,屆時我們所預(yù)計的未來幾個月將出現(xiàn)的通脹恐慌也有望得到緩解。然而,通脹持續(xù)走高的威脅是真實存在的。

如果美國財政支出增長超過其3月份頒布的1.9萬億美元《美國營救計劃法案》(ARPA),究竟會對市場的通貨膨脹預(yù)期產(chǎn)生多大影響?我們對此非常關(guān)注,也正在計劃構(gòu)建通貨膨脹增強(qiáng)模型,從而進(jìn)一步探究通脹預(yù)期對實際通脹的影響程度。

通脹預(yù)期具有“自我實現(xiàn)”屬性并不意外。個人和企業(yè)預(yù)期未來將支付更高的價格,因此希望獲得更多的報酬,這實際上就推動了薪資的增加以及商品和服務(wù)價格的提高。

鑒于上世紀(jì)70年代惡性通貨膨脹事件,市場對薪資與物價螺旋上升的擔(dān)憂也在情理之中。但許多通貨膨脹限制因素仍然發(fā)揮著作用,尤其在技術(shù)和全球化方面。我們預(yù)計,在經(jīng)歷了十年的極低利率后,中央銀行傾向于接受一定程度的通貨膨脹,同時也將對其潛在危害保持警惕。

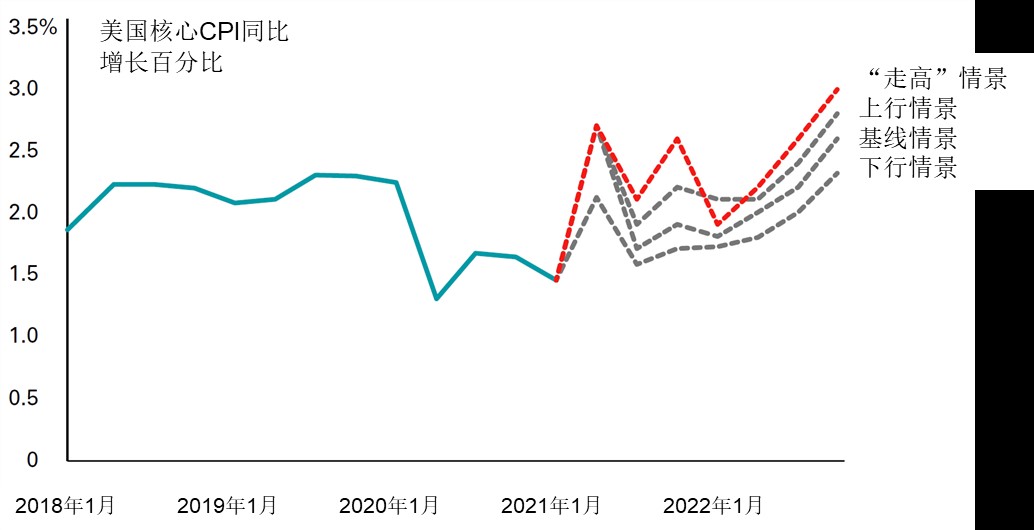

絕大多數(shù)情景中,核心通貨膨脹率都將出現(xiàn)不同程度的上升

信息來源:先鋒領(lǐng)航估算,數(shù)據(jù)來自美國勞工統(tǒng)計局、美國聯(lián)邦儲備經(jīng)濟(jì)數(shù)據(jù)庫、亞特蘭大聯(lián)邦儲備銀行、紐約聯(lián)邦儲備銀行和美國國會預(yù)算辦公室(截止2021年4月30日)。

信息來源:先鋒領(lǐng)航估算,數(shù)據(jù)來自美國勞工統(tǒng)計局、美國聯(lián)邦儲備經(jīng)濟(jì)數(shù)據(jù)庫、亞特蘭大聯(lián)邦儲備銀行、紐約聯(lián)邦儲備銀行和美國國會預(yù)算辦公室(截止2021年4月30日)。注:我們的情景預(yù)測基于以下假設(shè):下行情景——凈中性額外支出(任何可被收入抵消的額外支出),通脹預(yù)期邊際增長;基線情景——財政支出比已經(jīng)批準(zhǔn)額度多5000億美元,通脹預(yù)期增加10個基點,2021年GDP增長7%;上行情景——財政支出比已經(jīng)批準(zhǔn)的額度高出1.5萬億美元,通脹預(yù)期提高20個基點,2021年GDP增長7%;“走高”情景——財政支出比已經(jīng)批準(zhǔn)額度高出3萬億美元,通脹預(yù)期提高50個基點,2021年GDP增長超過7%。“走高”情景預(yù)測在2022年初低于上行情景預(yù)測,因為與2021年“走高”情景相關(guān)的基數(shù)效應(yīng)更強(qiáng)。

我們的模型對不同財政支出、增長情況和通脹預(yù)期的情景都進(jìn)行了測試。我們的基線情景假設(shè)是財政支出比已批準(zhǔn)額度多出5000億美元(超過ARPA的部分),通脹預(yù)期增加10個基點,2021年GDP增長7%——該情景下預(yù)計核心CPI將在2022年底上升到2.6%。1而我們的“走高”情景的假設(shè)是,財政支出增加3萬億美元,通脹預(yù)期增加50個基點——該情景下預(yù)計同期核心CPI將增長到3.0%。需要說明的是,這兩種情景均以美聯(lián)儲不會在2023年前提高聯(lián)邦基金利率目標(biāo)為前提。

如果我們預(yù)測準(zhǔn)確,則核心通脹率將在未來一年左右持續(xù)走高并突破2%。盡管我們相信上世紀(jì)70年代的惡性通貨膨脹事件不會卷土重來,但未來確實存在一定的上行風(fēng)險;這對市場的某些領(lǐng)域可能具有積極影響。我們的研究發(fā)現(xiàn),過去十年幾乎可忽略不計的通脹對成長股跑贏大盤具有重大推動作用,而通脹的溫和上漲則可能有助于價值股跑贏大盤。

通貨膨脹率的持續(xù)上升意味著美聯(lián)儲最終將利率從接近零的水平上調(diào)。鑒于利率長期以來一直處于低位,去適應(yīng)這一新的現(xiàn)實還需要一定時間。目前的低利率環(huán)境有礙長期投資組合的回報前景,因此利率上調(diào)可以讓投資者擺脫這種環(huán)境,歸根到底對投資者來說可能會是個利好消息。

特此感謝先鋒領(lǐng)航經(jīng)濟(jì)學(xué)家Asawari Sathe和Max Wieland對本文做出的寶貴貢獻(xiàn)。

1 我們的模型以凈額(無準(zhǔn)備金)為基礎(chǔ)來計算年度財政支出。增加稅收為財政支出提供資金的程度可能會改變我們的增長假設(shè),并限制我們模型的通脹預(yù)測。一個基點代表一個百分點之一。

注:任何投資都涉及風(fēng)險,包括可能損失本金。

(線索Clues / 樊文佳)

??編輯精選:

責(zé)任編輯:樊文佳

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)