《投資者網》陳企樾

為了應付償付能力危機,華夏人壽保險股份有限公司(簡稱“華夏人壽”)已進入了最后的減持沖刺階段。

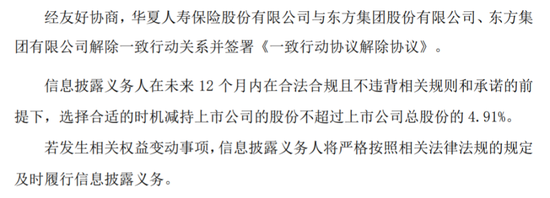

5月6日,華夏人壽持股的民生銀行(600016.SH/01988.HK)接連發布四份公告。公告顯示,民生銀行的三位股東——華夏人壽、東方集團股份有限公司和東方集團有限公司解除一致行動關系,并且在未來12個月內,華夏人壽將減持不超過4.91%的民生銀行股份。而4.91%即為華夏人壽所持民生銀行全部股份,這通常被視為清倉式減持。

(圖片來源:民生銀行公告)

對此,光大銀行金融市場部分析師周茂華表示:“這種清倉式減持通常對股價沖擊影響相對大,如果遇到市場情緒不佳情況,可能引致市場恐慌拋售等,預計此次華夏人壽減持會采取較為緩和的方式,以穩定投資者情緒。”同時,他認為,“從此次出清動機看,很大程度與華夏人壽受監管因素影響有關。”

這意味著,在接下來兩個月的時間內,華夏人壽如能順利完成這筆近百億元的減持,或能解除監管機構去年7月份因其償付能力不足被處一年期接管的決定。

半年內兩次大手筆套現

數據顯示,截至目前,華夏人壽持有民生銀行A股約17.34億股,H股約4.15億股,合計約21.49億股,占民生銀行全部已發行股份總數的4.91%。以5月18日,民生銀行在A股與H股市場上的股價分別為4.68元人民幣與4.20港元計算,如果本次成功清倉4.91%的股份,華夏人壽將有機會最高套現超過90億元人民幣。

2020年7月,華夏人壽因償付能力不足被接管,現在距其被銀保監會接管已經過去了近十個月,兩個月后公司能否順利“過關”就要揭開謎底。而公司卻接連出現減持套現大動作,是否意味著其仍存在較大的資金缺口?從今年以來其不斷減持所持上市公司股份的情況來看,資金壓力可見不小。

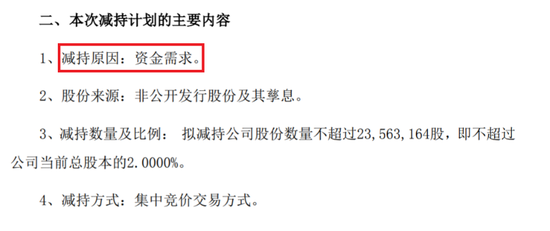

就在本次對民生銀行的減持計劃發布前一個多月,華夏人壽還曾對另一家上市公司——力源信息(300184.SZ)的股份進行減持。

今年一季度末,力源信息發布公告稱,本企業于3月16日收到股東華夏人壽關于計劃減持股份的告知函,即華夏人壽計劃在4月9日至10月8日——六個月內以集中競價的方式減持不超過當前總股本的2%。

(圖片來源:力源信息公告)

而華夏人壽在力源信息的總持股數占公司當前總股本的6.92%。如果成功減持全部2%股份,以截至5月18日的股價3.99元計算,華夏人壽將成功套現逾9400萬元人民幣。

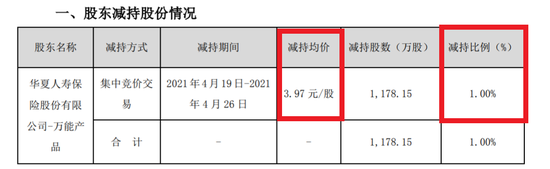

不過,時隔近1個月,4月26日力源信息再次收到華夏人壽發來的減持計劃進展告知函稱,減持數量已經超過了半數,即本次累計減持股數已達到了總股本的1%。在此期間的減持均價3.97元,已成功套現約4677萬元,基本符合上述預估。

(圖片來源:力源信息公告)

細看公告,華夏人壽坦陳,減持力源信息是出于資金需求。再結合5月6日減持民生銀行股份的公告,顯然不出意外的話,兩項減持計劃將在今年給華夏人壽帶來約91億元的資金注入。

對于減持原因以及如何應對償付能力不足的問題,《投資者網》致函華夏人壽,對方表示因公司正處于接管期,不便答復。

投資踩雷蠶食巨額利潤

不難看出,現在的華夏人壽因缺乏資金處處掣肘。但此前,公司曾經因為快速崛起,創造了令市場矚目的“華夏速度”。

在2006年成立之初,華夏人壽的注冊資本僅為40億元人民幣。不過,2013-2015年,公司先后經歷四次增資,以每次不低于20%的增幅,迅速將注冊資本增厚至153億元。截至5月13日,華夏人壽的最新注冊資本體量在人壽保險公司中已經位居前十,可謂資金雄厚。

(數據來源:企查查)

并且,公司業績表現也曾有過高光時刻。數據顯示,其2013年年度保費就達到了372億元,位居市場第九。隨后的2014年與2015年,其年度保費繼續高歌猛進,分別達到715億元、1815億元,排名也相應的從市場第九躍升至前七、乃至前四,僅次于中國人壽、中國平安和太平洋保險。

華夏人壽擁有如此的資金實力和亮眼的業績表現,怎么會在增資僅約5年后就出現償付能力不足的問題呢?結合其財報信息,或可一窺端倪。

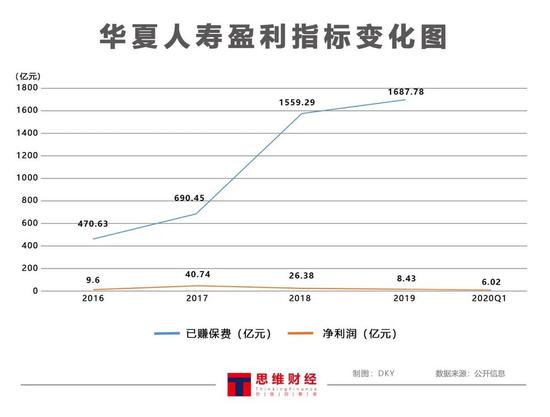

因公司于2020年7月被銀保監會接管,其官網上僅有2019年及以前年份的年度信披報告。據財報內容顯示,近年來,即2016年至2019年,公司的已賺保費仍然保持著正增長,從470.63億元增至1687.78億元。

然而,公司的凈利潤卻如同坐上了過山車,從2016年的9.6億元一舉增長至2017年的40.74億元,增幅高達3.24倍。此后又接連下降,2018年和2019年公司的凈利潤分別為26.38億元、8.43億元,降幅也高達35.25%和68.04%。

同樣的,公司的季度信披報告也只公布到2020年第一季度,而該時段凈利潤為6.02億元。公司當前的實際經營狀況是否有改善,還需等官方公布最新數據。

有業內人士表示,接連的投資失敗或許是華夏人壽凈利被蠶食的原因之一。與傳統保險資本追求穩健的投資風格不同,華夏人壽一度實行較為激進的“大投行+并購”模式。

何為“大投行+并購”模式?為華夏人壽操盤投資的子公司——華夏久盈資產管理有限責任公司副總經理張洪濤曾在媒體采訪中表示,華夏人壽的負債久期,以及追求絕對收益的特點,決定了華夏久盈選擇構建以并購為導向的大投行業務模式。

不過事與愿違,事實上公司頻頻踩雷風險股。具體而言諸如:勤上光電業績對賭失敗;延安必康(維權)實控人違規占用上市公司資金、偽造財務記錄,使得股價腰斬;同洲電子業績下滑、被證監會立案調查,導致華夏人壽舉牌同洲電子時股價為7.65至8.87元之間,截至5月18日卻僅為1.79元,公司也被特殊處理,名稱為*ST同洲(維權)。其它在個股*ST勤上(維權)(002638.SZ)、延安必康(002411.SZ)上,華夏人壽亦被深度套牢。

如此一來,被接管不再令市場驚訝。據公司官網信息,2020年一季度,華夏人壽綜合償付能力充足率是130%,距銀保監會規定的不得低于100%的“紅線”相差30%。這之后,公司官網中再沒更新過季度報告。

到了2020年7月,銀保監會即宣布華夏人壽觸發《中華人民共和國保險法》第一百四十四條規定的接管條件,正式派駐接管組,行使經營管理權、代行法人職責、代行股東大會、董事會、監事會相關職能。原定接管期自2020年7月17日起至2021年7月16日止,可依法適當延長。

至于是否會被延長,如期清倉完民生銀行的股份或許是關鍵。

也有機構看好公司壽險牌照

雖然,華夏人壽能否“過關”依然成謎,但是仍有機構表示看好。

2017年12月時,中天金融(000540.SZ)就曾宣布將以不超過310億元的價格購買華夏人壽21%至25%股權,并且已經支付了70億元人民幣的定金。華夏人壽被接管時,該重大資產重組還未獲審批。

今年5月7日,中天金融又發布公告稱:“公司將繼續推進本次重大資產重組事項。公司與交易對方雖已達成初步交易方案,但仍處于與相關行業監管部門 就方案所涉及重大事項進行匯報、溝通、咨詢和細化的階段,尚未形成最終方案。”

中天金融的注冊資本約為70億元人民幣,不足華夏人壽的一半,且除了已支付的定金外,中天金融還需支付最高240億元的尾款。

那么,中天金融為何如此執著于“蛇吞象”?其副董事長石維國曾表示,保險和證券是上市公司重點打造的領域,保險業將是中天金融整個金融板塊的一塊核心資產,也是未來金融發展的核心支柱。言語中,不乏對華夏人壽壽險牌照價值的認可。

如此來看,華夏人壽仍存順利“渡劫”的可能性,至于具體情況到底如何,《投資者網》將持續關注。(思維財經出品)■

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)