安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:自動駕駛芯片格局初探:英偉達領跑行業,華為有望成為重要角色

本文選編自微信公眾號“計算機文藝復興”,作者:齊佳宏

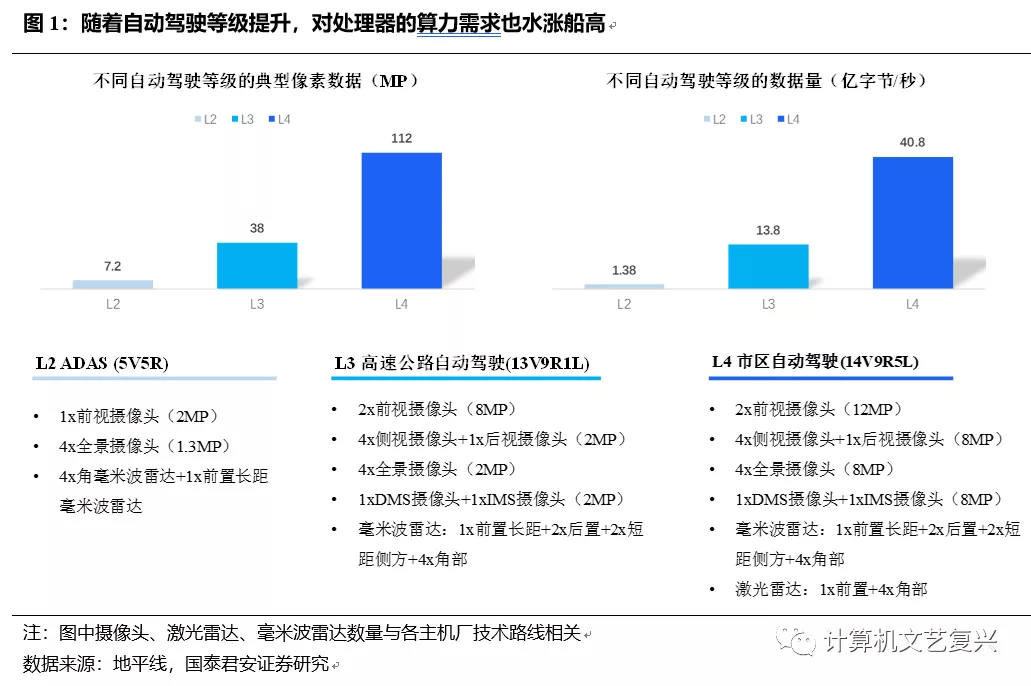

隨著自動駕駛等級提升,對處理器的算力需求也水漲船高

隨著自動駕駛等級提升,對處理器的算力也提出了更高的要求。

由于自動駕駛需要在不同天氣、光線條件下對周圍環境進行實時的感知,識別、跟蹤各種動態或靜態的物體并對其可能的行為進行預判,隨著自動駕駛等級的提升,相應的感知需求也在大幅增加。根據地平線的數據,實現L2級別需要5個攝像頭+5個毫米波雷達的方案,而要實現L3高速公路自動駕駛,需要的傳感器方案則需要大幅增加為13個攝像頭+9個毫米波雷達+1個激光雷達(各主機廠采用的方案不同,但傳感器數量的大幅增加的趨勢是顯而易見的)。

傳感器數量的增加意味著需要處理的數據量也在快速增長。仍根據地平線的數據,L4自動駕駛的典型像素數據高達112MP,約為L2自動駕駛的16倍;需要處理的數據量為40.8億字節/秒,約為L2自動駕駛的30倍。

英偉達(NVDA.US)領跑自動駕駛芯片,幾家巨頭各有所長

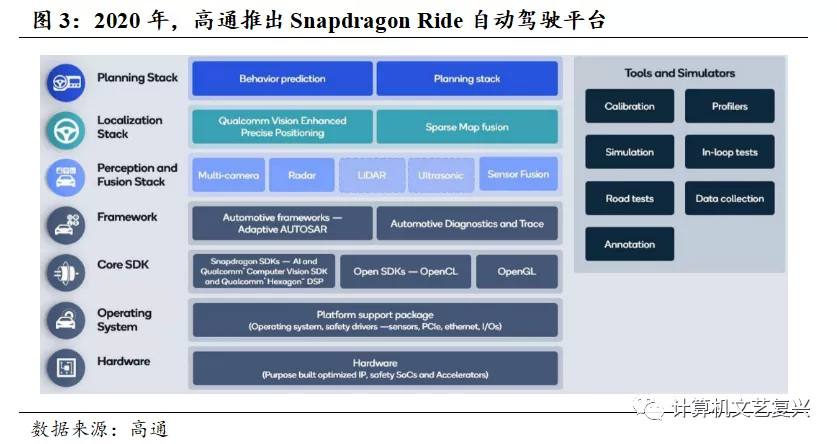

目前自動駕駛芯片主要玩家可以大致分成三類。

第一類是能夠提供高算力的開放性平臺,主要是高通(QCOM.US)和英偉達,這類玩家具有極為豐富的軟件生態,此外還包括處于半通用狀態,軟件生態弱于高通和英偉達的華為、賽靈思(XLNX.US)等。

第二類玩家主要是傳統汽車半導體巨頭,主要包括瑞薩、英飛凌、恩智浦(NXPI.US)、德州儀器(TXN.US)、意法半導體(STM.US)等。在英偉達、華為等廠商入局之后,這類玩家受到了一定的沖擊,但它們并沒有完全放棄自動駕駛。比如瑞薩是這類玩家中在自動駕駛芯片方面走的比較快的,它推出的針對ADAS和AD的ASIL-D級片上系統R-Car V3U算力已經能夠達到60Tops,和高通的Ride平臺是持平的,但量產時間節點可能會更晚一些。

第三類玩家自研人工智能的ASIC芯片,主要包括特斯拉、Mobileye以及國內的地平線、黑芝麻等,除特斯拉的自研芯片用在自己的FSD系統中之外,其他廠商往往對外提供軟硬件耦合的全棧解決方案。

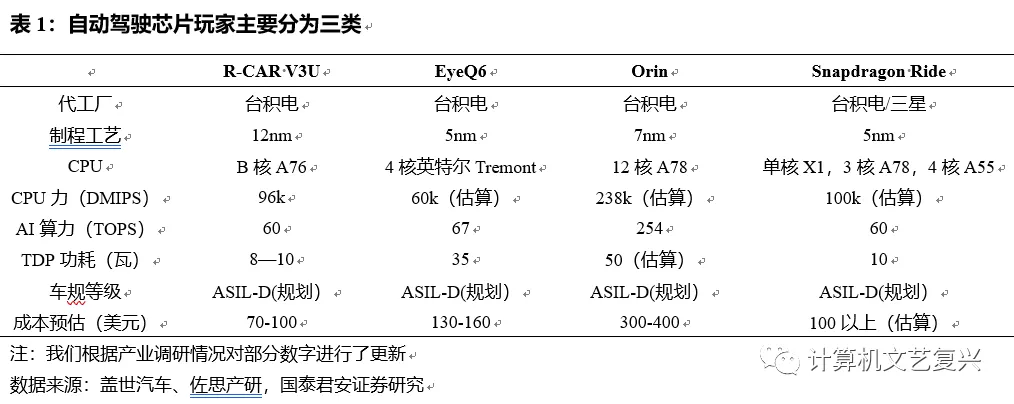

英偉達目前是自動駕駛芯片的領先者。目前,很多車企都選擇了英偉達的芯片,背后的原因有很多:

英偉達圍繞著車端、桌面端、云端構建了GPU硬件統一架構和CUDA軟件架構,在人工智能高性能計算方面擁有強大算力。英偉達是業界唯一有能力提供桌面端、云端和車端三端的統一架構、統一軟件開發環境的公司。在車端,英偉達構建了端到端的平臺,可以提供給涵蓋傳感器、域控制器、數據采集軟件的解決方案;在桌面端,做自動駕駛的公司往往購買的是英特爾的CPU和英偉達的游戲卡;在云端,CUDA和一系列的人工智能SDK都繞不過英偉達,且圖像處理等方面的優勢可以幫助英偉達的仿真平臺保持競爭力。全棧能力保障了英偉達強大的生態,因為在車端、桌面端、云端的所有產品的軟件平臺都是一樣的,在云端開發好的自動駕駛軟件可以不用修改地在桌面端和車端來跑,節省了代碼的修改量。同時,英偉達走的是GPU路線,開發環節比較容易,不需要跟硬件去做額外的調配;而主要對手都是以ASIC方案居多,整個工具鏈不是很成熟,對于開發者并不是特別友好。

英偉達進入自動駕駛市場更早,進度上領先主要競爭對手。2021年4月,英偉達發布了新一代SoC——Atlan,單SoC算力能夠達到1000TOPS,預計2023年向開發者提供樣品,2025年大量裝車。目前英偉達自動駕駛芯片領先主要競爭對手2個代際,也就是差了差不多2年的周期。先發優勢是英偉達的重要優勢,因為對于主機廠來說,一旦選擇了一家的平臺,后續的遷移成本是相對比較高的。神經網絡本身需要很多的調優,它和硬件的耦合度比較高,可能在某個硬件上好不容易調到了比較好的效果,再換一套硬件有的重新來,又需要重新調;而且現在工具鏈并不是很成熟,調的過程可能會比較痛苦。

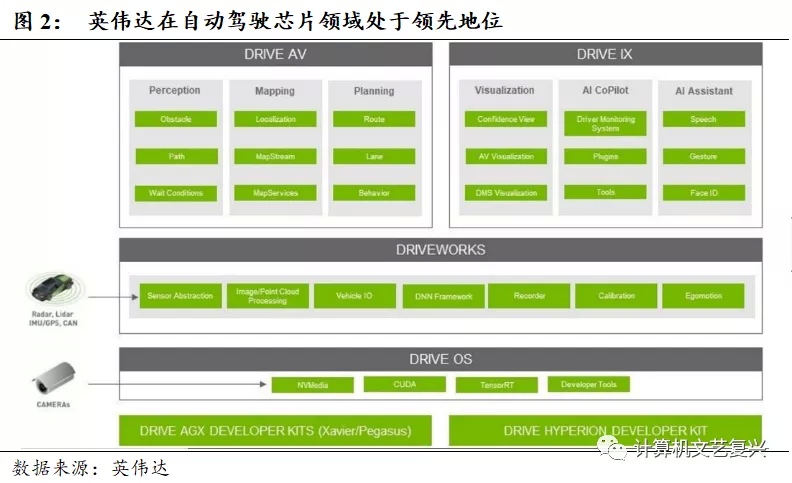

我們預計高通也會是最終牌桌上的玩家之一。目前來看,高通的優勢至少有幾點:

性價比的優勢。從成本上看,高通在消費級芯片和座艙芯片上居于領導者地位,消費級芯片和座艙芯片向自動駕駛芯片的遷移能夠為高通節約掉一定的成本。比如高通的第一代Ride平臺就是用了兩顆座艙芯片加上一個ASIL-D的車規級自動駕駛芯片去做冗余。而從功耗上來看,高通的重要對手英偉達芯片中并行計算的主角是GPU,在做一些常見的神經網絡模型的時候效率上是不如ASIC的,所以英偉達的自動駕駛芯片能效比要弱一些(當然,英偉達目前也意識到了GPU的弱點,芯片上也有ASIC架構實現的深度學習加速引擎)。

高通是座艙域的絕對領導者,有助于自動駕駛方案的推廣。根據高通的數據,截至2020年底,25家頂級汽車制造商中已有20家選擇高通驍龍汽車數字座艙平臺,搭載8155平臺的車型2021年陸續量產,到2022年高通可能能占據70%-80%的份額,雖然未來市占率再進一步攀升的空間不太大(主機廠一般會選兩個平臺做back up),但毫無疑問目前高通在座艙域的地位已經確立;而英偉達在座艙領域只有奔馳、奧迪、韓國現代等少量客戶。由于座艙域的滲透是比駕駛域要快的,高通通過座艙域和眾多主機廠形成了合作關系,通過座艙方案切入,再向主機廠推自己的自動駕駛方案。而對于主機廠來說,在座艙和自動駕駛上選同一家供應商是更為有利的,因為這樣就不同同時維護兩個團隊去學習兩家芯片廠商的軟件知識。

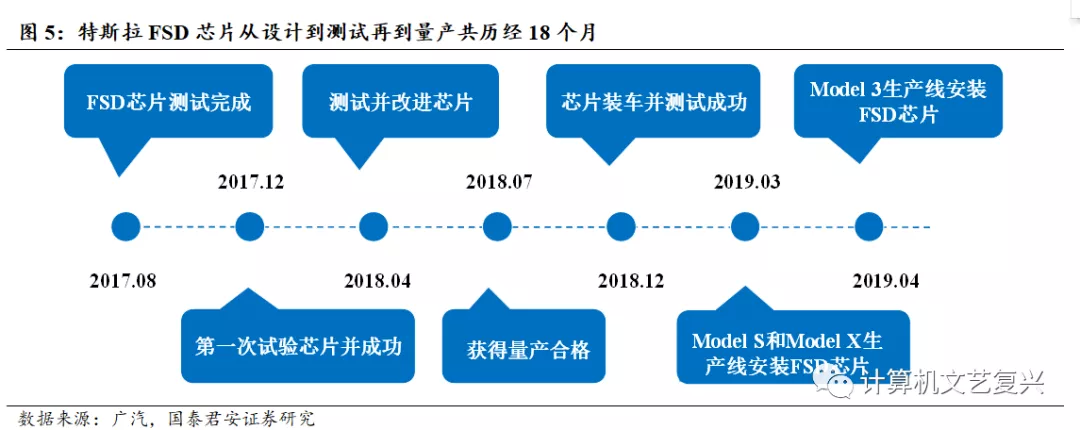

特斯拉(TSLA.US)是一個比較封閉的生態,在先后和Mobileye、英偉達分道揚鑣之后,特斯拉在2019年4月推出了自研的FSD芯片。FSD芯片的研發開始于2017年,從設計到量產共歷經18個月, 在2019年4月開始正式在Model 3上應用。同一塊板卡上有2顆芯片,每顆芯片的算力72TOPS,在行車過程中,兩顆芯片同時對相同數據進行分析,并對比分析結果,互為驗證,提高自動駕駛的安全性。

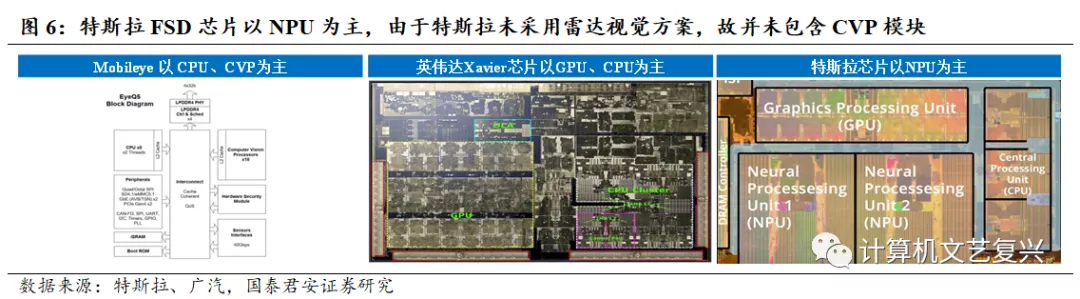

特斯拉FSD芯片的特點主要體現在高速圖像處理、NPU、SRAM等三個方面。

以NPU為主:Mobileye EQ5芯片由4個模塊組成,分別是CPU、CVP、DLA和MA,以CPU和CVP為主;英偉達Xavier芯片主要由GPU、CPU、DLA、PVA以及兩個ASIC構成,以GPU、CPU為主。而特斯拉FSD芯片主要由三個模塊構成(CPU、GPU、NPU),以NPU為主,由于特斯拉未采用雷達視覺方案,并未包含CVP模塊。

高速圖像處理:1)在數據傳輸方面,FSD系統的圖像處理器SIP的數據傳輸速度達到25億像素/秒,這個傳輸速度遠遠大于8顆攝像頭所采集的數據量;2)在數據處理方面,FSD 芯片內置的圖像處理器ISP的最高處理速度為10億像素/秒,已經達到了最快的消費級視頻傳輸DP1.4標準,而通常意義上講,車載芯片是會落后于消費級芯片的;

SRAM:ISP主要的作用是把攝像頭產生的原始三原色數據轉化成復雜的圖像信息,而在這些信息在進入NPU被進一步處理之前就會被存儲在SRAM中。根據特斯拉芯片總工程師Pete Bannon的說法,處理全自動駕駛的緩存帶寬至少要達到 1TB/秒,而FSD芯片SRAM的帶寬達到了2TB/秒。

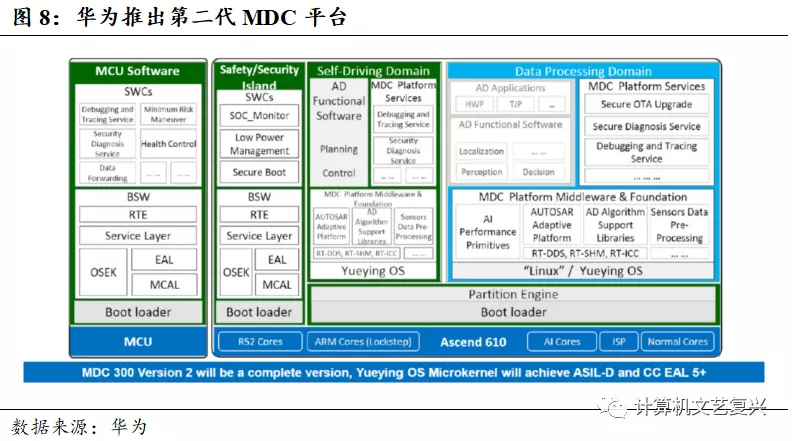

華為有望成為自動駕駛領域非常重要的力量。華為自研越影操作系統,既能兼容LINUX,又能做到QNX的微內核、低延時,這樣的話其實能降低很多原來在LINUX框架下開發的算法移植到這種車規級量產操作系統上的軟件移植的難度。同時,華為也是芯片巨頭里唯一一家做傳感器的廠商,激光雷達和毫米波雷達都是自研的。

Mobileye提供黑盒方案,面臨一定的競爭壓力。Mobileye提供的是一個黑盒解決方案,這也是目前業內不太看好它的重要原因,因為OTA是大的趨勢,對于主機廠來說,黑盒方案已經越來越無法滿足其需求。

責任編輯:劉玄逸

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)