安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

在房屋和汽車貸款的推動下,美國家庭的債務余額在3月份達到創紀錄的14.6萬億美元。但在這種增長之下,有一個現象令紐約聯儲研究人員感到不解:在零售銷售猛增和旅行恢復的這個季度,信用卡債務余額卻出現“令人困惑的”下降。

紐約聯儲的報告提供了經濟開始疫后反彈之際美國家庭資產負債表的第一張快照。該報告顯示,房屋抵押貸款、汽車貸款和學生貸款余額持續增加。新借款人的質量也有提高,其中許多人利用低利率為住房貸款再融資。

但在第一季度,信用卡債務余額減少了490億美元,是1999年開始編制該數據以來的第二大季度降幅——最大的一次是2020年第二季度,當時商業活動因防疫封鎖而被凍結。

來自政府的抗疫紓困資金以及對學生貸款和其他賬單的延期償付,使人們能夠償還信用卡余額。但美聯儲研究人員寫道,鑒于強勁的經濟復蘇,第一季度信用卡債務余額的下降幅度相當驚人。

“激增的零售量表明,紓困支票、更高的消費者信心和被壓抑的需求結合在一起,既支持了消費,也幫助借款人減少了循環債務余額,”紐約聯儲高級副總裁Andrew Haughwout表示。

信用卡債務余額現在比2019年底的疫情前水平減少了1,570億美元。

美國人的信用卡可用額度達到創紀錄的3.07萬億美元,增強了家庭預算的彈性,可以在需要時應急。

報告稱,雖然信用卡債務余額的下降是普遍的,但舊的借款人和高收入地區的人降幅最大。

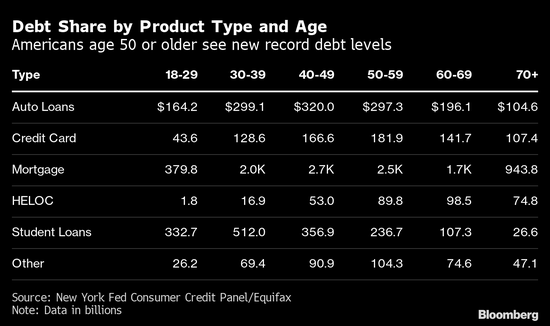

不過,根據該報告,60歲及以上年齡的美國老年人在上一季度提取了創紀錄的新抵押貸款,也許反映了提前退休的影響——搬到新的地方居住,或是股市上漲提振了老年人的財力——使許多人可以購買第二套住房。

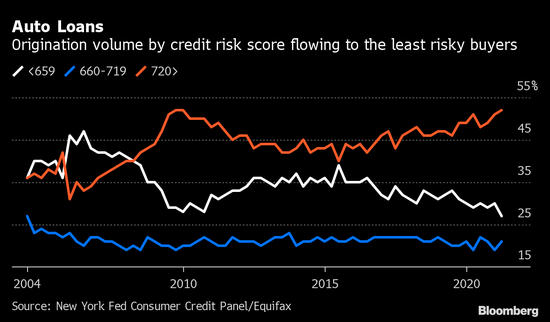

上個季度,汽車貸款增至創紀錄的1.38萬億美元,并且越來越多來自高信用分的美國人。

責任編輯:楊亞龍

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)