來源:新華融媒看財經

記者:賀向軍 實習記者:豐鳳鳴

5月11日晚,興業銀行發布消息稱,經福建省委研究決定,任呂家進為興業銀行黨委書記。據悉,經相關必要程序后,呂家進將出任興業銀行董事長一職。

作為全國性股份制銀行中體量排名第三的銀行,自2019年9月原董事長高建平因年齡原因離任以來,該行董事長一職至今已空懸一年半。記者注意到,其間,興業銀行及其分支機構因違規曾多次受到監管處罰及通報。據統計,2020年全年該行共被罰25次(不含個人罰單),今年1月份至今,該行已收到銀保監機構下發的罰單12張,約為去年的一半,總罰金638萬元。此外,最新發布的財報顯示,截至2020年底興業銀行個人貸款不良率從上年的0.75%上升至1.04%,上升了0.29個百分點。其中個人住房貸款不良率連續三年呈上升趨勢。截至2020年底該行兩項房地產貸款集中度指標已雙雙超過監管紅線。

上述種種情況顯示,興業銀行在董事長缺位期間內控管理方面似有松懈,業務合規性有待提高。資料顯示,剛剛履新的呂家進作為一名銀行業老將,其老東家主要有郵儲銀行、交通銀行、建設銀行3家,其中在郵儲銀行工作時間最長,達12年,歷任該行副行長、行長,領導了該行股改、引戰、港股上市等工作。此后呂家進相繼短暫擔任了交行副行長約1年半,任建行副行長11個月。

呂家進還是一位學術型領導,曾發表多篇“三農”、小微方面的論文,并多次在官方媒體平臺發文,就金融科技、普惠金融、綠色金融等行業話題發表自己的提議和建議。

都說“新官上任三把火”。相比上任從興業銀行內部培育的董事長,呂家進并無福建地區或興業銀行工作的經歷,上任后其將如何“施政”,又將帶領興業銀行如何發展,值得繼續關注。

信用卡風險上升,個人貸款不良率走高

上市銀行年報季剛剛落幕,從財報數據看,截至2020年底興業銀行總資產為78940億元,在全國性股份制銀行中體量排名第三,僅次于招商銀行、浦發銀行。經營業績上,營收、凈利潤排在招商銀行之后,在全國性股份制銀行中居第二位。因此這樣一家頭部股份行迎來重要人事變動,一時引發行業關注。

不過,一片靚麗的經營成績單之下興業銀行并非沒有隱憂。隨著國內經濟結構調整、經濟增速放緩,利率市場化改革持續推進,興業銀2019年的不良貸款和逾期貸款規模同比均有所增加,資產質量面臨一定的下行壓力。2020年該行通過前瞻性處置風險,整體不良余額及不良率、關注余額及關注率皆較上年末有所下降,不過具體來看,該行個人業務的資產質量出現下滑,其中多個具體業務的不良率連續上升。

2020年財報顯示,截至報告期末,興業銀行公司逾期貸款余額523.19億元,較上年末減少116.74億元,其中對公逾期貸款減少163.72億元,個人逾期貸款增加30.48億元,信用卡逾期增加16.50億元。對此,興業銀行解釋稱,這是因為“新冠肺炎疫情對社會經濟運行造成沖擊,造成個人貸款、信用卡逾期欠款增加較多。”

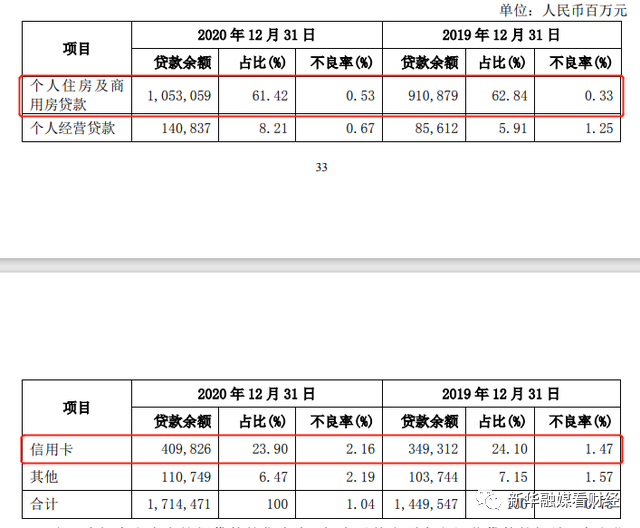

數據顯示,截至2020年底,興業銀行個人貸款不良率從上年的0.75%上升至1.04%,上升了0.29個百分點。2018年至2020年,該行個人住房及商用房貸款不良率分別為0.31%、0.33%、0.53%;同期信用卡貸款不良率分別為1.06%、1.47%、2.16%,均呈現連續上升趨勢。

興業銀行在財報指出,2020年該行有意降低個人房產按揭貸款的集中度,加大對普惠型個人經營貸款的投放,個人住房及商用房貸款占比較上年末下降1.42個百分點。不過,就金額來看,截至2020年底,該行個人住房及商用房貸款余額為10530.59元,較2019年的9108.79億元增加了15.6%。

據年報披露,截至報告期末,該行境內對公房地產貸款余額3516.75億元,不良貸款率0.72%,高于個人住房貸款不良率。根據2020年12月31日央行、銀保監會發布的《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》,興業銀行的個人住房貸款占比和房地產貸款占比上限應分別為20%和27.5%。計算可知,截至2020年底,興業銀行個人住房貸款余額占比為26.55%;房地產貸款總額為14047.34億元(個人住房貸款余額+房地產貸款余額),占貸款總額的比重為35.42%。兩項指標均超過規定上限。

對于房地產信貸風險管控問題,興業銀行稱,2021年,該行將主動適應更加嚴格和精細的房地產調控政策,按照監管部門房地產貸款集中度管理方案穩健投放房地產信貸業務,保障房地產信貸業務資產質量穩定和量價平衡。

違規亂象頻發,罰單、投訴不斷

興業銀行個人住房貸款、信用卡業務風險的加快暴露,與新冠肺炎疫情沖擊有關,也是其內控松懈的后果。記者注意到,2020年以來,興業銀行因貸款業務違規、信用卡風控問題多次接到監管部門的罰單。

例如,2020年10月,上海銀保監局公布的行政處罰信息公開表顯示,興業銀行信用卡中心因信用卡授信審批嚴重違反審慎經營規則,被責令改正并處罰款50萬元。

這不是興業銀行信用卡中心首次被罰。此前2019年7月,興業銀行信用卡中心就曾因兩項違規被銀保監會上海監管局責令改正,并被罰款40萬元。具體違規事由包括在2016年1月至2018年1月,為部分客戶辦理信用卡業務時,未遵守總授信額度管理制度;2016年至2018年8月,對部分信用卡申請人資信水平調查嚴重不盡職。從具體事由看,這兩次受罰均是因同一個問題:信用卡授信審批違反審慎經營規則。

記者據銀保監會信息統計發現,僅2021年開年至今,興業銀行已收到罰單12張,約為去年罰單總數的一半。其中有4張罰單和涉房貸款有關。違規行為包括違規發放個人住房貸款;房地產開發貸款放款審核不嚴格,部分貸款資金回流企業集團有關賬戶;個人消費貸款違規流入房市等嚴重違法審慎經營規則;違規發放個人商業用房貸款等。

此外,可以看到,“向借款人轉嫁費用”也是興業銀行多個分支機構普遍存在的違規行為,今年來就此共收到3張罰單。轉嫁費用的做法明顯與監管多次強調的金融應支持實體經濟發展,切實降低企業綜合融資成本的要求相悖。銀保監會信息顯示,2020年11月,興業銀行就曾因違規抬升小微企業綜合融資成本被作為典型遭銀保監會辦公廳點名。通報指出,興業銀行與助貸機構合作發放小微企業普惠型貸款時,強制捆綁銷售保險,收取高額服務費,推高了綜合融資成本。

業務違規緊隨其后的就是銀行用戶的投訴。銀保監會消費者權益保護局最新發布的2020年第四季度銀行業消費投訴情況通報指出,2020年第四季度,股份制商業銀行的平均每千萬個人客戶投訴量的中位數為369.5件/千萬個人客戶。其中,興業銀行以444.6件/千萬個人客戶在12家股份制商業銀行中排第二位。同期興業銀行的信用卡業務投訴量為3093件,環比增長2.7%,占其投訴總量的89.2%。2020年第二季度、第三季度和第四季度,興業銀行的信用卡業務投訴占比均在9成左右。

一位行業人士向記者表示,此前興業銀行主要發力金融市場業務,素有“同業之王”之稱。但隨著監管“去杠桿”的推進,興業銀行主動進行業務結構調整,從近年來的業績表現看成效不錯。但上述種種情況顯示,興業銀行在董事長缺位期間內控管理方面似有松懈,業務合規性有待提高。如今董事長人選終于塵埃落定,對于新掌門呂家進來說,接下來需要解決的難題不少。

責任編輯:戴菁菁

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)