安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

文/新浪財經北美專欄作家 陳赫

可以預見的是,不久后中國互聯網上市企業市值前四強,阿里、騰訊、美團、京東將齊聚港股。雖然A股科創板近期也在積極調整上市要求、增強其包容性,為中概股回歸做鋪墊,但是從目前看中概股回歸更鐘情港股,原因有三點:

1. 相對于科創板,港股的門檻都相對更低,包容性更強;

2. 港交所國際化程度更高,中概股從美股回歸港股,兩地之間股價具有較好的聯動機制,這是目前A股所不具備的。港交所的制度更接近網易、京東所在的納斯達克交易所,相比科創板是一個更為開放、成熟的市場;

3. 科創板目前體量較小,與港交所存在一定距離。截至今年一季度末,科創板共計上市94家企業,總市值達16萬億;一季度成交額為1.19萬億,但是這一交易體量僅相當于中小板同期成交量的9%,創業板的11%。與此相對應的是,今年4月底港交所證券市場市價總值為35萬億元。

截至2020年6月5日,包括網易在內,符合港交所二次上市要求的中概股共有37家,其中有12家實行同股不同權。表1顯示了這37家中概股的市值及所屬行業等細節(此處不考慮港交所對于“創新產業公司”的要求)。

除網易、京東、百度外,拼多多、好未來、新東方等中概股赴港二次上市的消息也不斷傳來。隨著頭部公司陸續回歸港股,形成良好的示范效應,其他中小市值中概股選擇在香港或中國A股二次上市的概率將逐漸增大。

表1:滿足香港二次上市條件的中概股

|

2017年12月25日之前上市 (截止2020年6月5日收盤數據,下同) |

|||||

|

序號 |

公司 |

代碼 |

上市日期 |

市值(億美元) |

所屬行業 |

|

1 |

攜程 |

TCOM |

2003.12.09 |

172 |

可選消費 |

|

2 |

百度 |

BIDU |

2005.08.05 |

394 |

信息技術 |

|

3 |

新東方 |

EDU |

2006.09.07 |

207 |

可選消費 |

|

4 |

華住 |

HTHT |

2010.03.26 |

114 |

可選消費 |

|

5 |

好未來 |

TAL |

2010.10.20 |

390 |

可選消費 |

|

6 |

汽車之家 |

ATHM |

2013.12.11 |

108 |

信息技術 |

|

7 |

唯品會 |

VIPS |

2012.03.23 |

121 |

可選消費 |

|

8 |

歡聚時代 |

YY |

2012.11.21 |

60 |

信息技術 |

|

9 |

58同城 |

WUBA |

2013.10.31 |

76 |

信息技術 |

|

10 |

微博 |

WB |

2014.04.17 |

78 |

信息技術 |

|

11 |

中通快遞 |

ZTO |

2016.10.27 |

271 |

工業 |

|

12 |

百勝中國 |

YUMC |

2016.11.01 |

187 |

可選消費 |

|

13 |

萬國數據 |

GDS |

2016.11.02 |

92 |

信息技術 |

|

14 |

再鼎醫藥 |

ZLAB |

2017.09.20 |

52 |

醫療保健 |

|

市值超過100億港元、收入超過10億港元 |

|||||

|

15 |

新浪 |

SINA |

2000.04.13 |

22 |

信息技術 |

|

16 |

前程無憂 |

JOBS |

2004.09.29 |

46 |

工業 |

|

17 |

泰邦生物 |

CBPO |

2009.12.02 |

42 |

醫療保健 |

|

18 |

諾亞財富 |

NOAH |

2010.11.10 |

17 |

金融 |

|

19 |

世紀互聯 |

VNET |

2011.04.21 |

15 |

信息技術 |

|

20 |

陌陌 |

MOMO |

2014.12.11 |

43 |

信息技術 |

|

21 |

寶尊電商 |

BZUN |

2015.05.21 |

22 |

信息技術 |

|

22 |

百世集團 |

BEST |

2017.09.20 |

21 |

工業 |

|

23 |

樂信 |

LX |

2017.12.21 |

16 |

信息技術 |

|

2017年12月25日之后上市 |

|||||

|

24 |

嗶哩嗶哩 |

BILI |

2018.03.28 |

120 |

信息技術 |

|

25 |

愛奇藝 |

1Q |

2018.03.29 |

133 |

信息技術 |

|

26 |

虎牙 |

HUYA |

2018.05.11 |

37 |

信息技術 |

|

27 |

拼多多 |

PDD |

2018.07.26 |

835 |

可選消費 |

|

28 |

蔚來汽車 |

NIO |

2018.09.12 |

62 |

可選消費 |

|

29 |

騰訊音樂 |

TME |

2018.12.12 |

206 |

可選消費 |

|

30 |

360金融 |

QFIN |

2018.12.14 |

14 |

金融 |

|

31 |

跟誰學 |

GSX |

2019.06.06 |

97 |

可選消費 |

|

32 |

斗魚 |

DOYU |

2019.07.17 |

29 |

信息技術 |

|

33 |

網易有道 |

DAO |

2019.10.25 |

30 |

可選消費 |

|

34 |

金融壹賬通 |

OCFT |

2019.12.13 |

53 |

信息技術 |

|

35 |

蛋殼公寓 |

DNK |

2020.01.17 |

17 |

房地產 |

|

36 |

天境生物 |

IMAB |

2020.01.17 |

13 |

醫療保健 |

|

37 |

金山云 |

KC |

2020.05.08 |

41 |

信息技術 |

中概股回歸將給香港金融市場帶來哪些影響?

香港資本市場一直以來以傳統經濟見長,地產、金融類企業赴港上市備受青睞,投資者也更喜歡股息率穩定的個股。目前在美國上市的250家中概股中(截止6月5日),大多為科技和消費類公司。如果這些中概股選擇港股二次上市,將較大程度改變港股當前以傳統經濟為主的行業結構,提高科技和消費類占比,使其更具國際化基因,港股未來可能對中資企業會更有魅力。如果再結合未來可能的滬深港通機制升級及恒生系列指數的調整,這會促進港股和大陸A股的融合、完善兩地市場生態,鞏固香港國際金融中心地位。

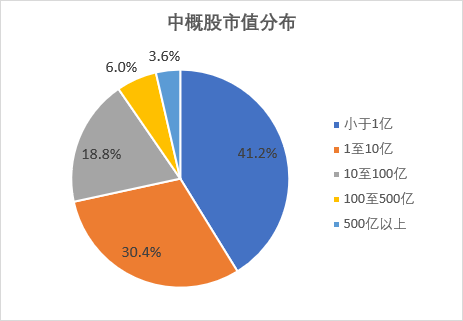

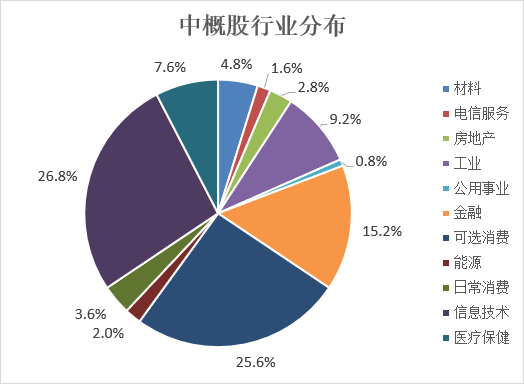

圖1:中概股市值分布情況

圖1:中概股市值分布情況  圖2:中概股行業分布情況

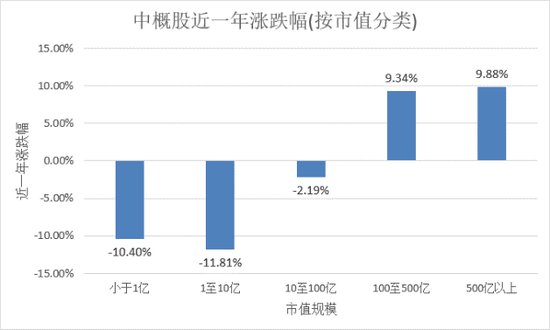

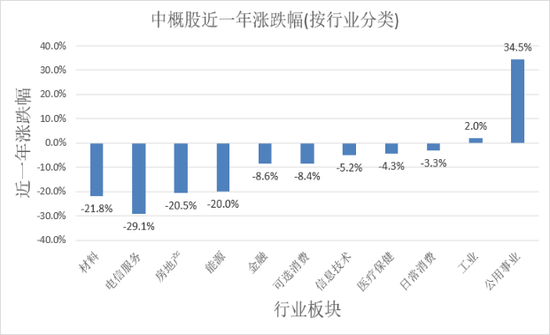

圖2:中概股行業分布情況從中概股近一年的漲跌情況可以看出:市值超過100億的公司平均漲幅超9%,而市值低于10億的公司平均下跌超10%。從行業板塊來看,公用事業和工業板塊有正收益,而材料、電信服務、房地產、能源等板塊跌幅超20%。這些說明中概股的表現存在明顯的市值效應和行業板塊效應。

圖3和圖4:中概股近一年漲跌幅(分別按市值和行業分類)

圖3和圖4:中概股近一年漲跌幅(分別按市值和行業分類)數據顯示,香港交易所連續蟬聯全球IPO集資冠軍長達6年,但2020年能否蟬聯冠軍仍存疑問。今年以來,香港IPO募資規模為全球第5位,排在上交所、納斯達克、紐交所、泰國交易所之后。但是從目前情況來看,香港交易所排隊申請上市的公司依然踴躍,已遞交了A1表格的企業有近200家。同時,中概股因美國監管加壓而選擇回歸上市,2020年將會有更多的新經濟、新技術和生物醫藥類企業在港交所尋求上市,本年總集資額有望達2300億至2600億港元。

另一方面,中概股回歸香港二次上市后,其港股股價的表現是否會因在兩地上市而受到負面影響,并隨之對整體港股帶來不利影響?我們以已成功二次上市的阿里巴巴作為分析對象。阿里巴巴自去年11月25日在港上市交易后,其在美股和港股的表現較為相似。截止6月5日收盤,阿里巴巴在美股和港股的PE分別為27.89和27.85。自二次上市至今,阿里巴巴港股累計上漲近13.5%,美股上漲近17.5%。因此,二次上市的行為對阿里巴巴股價幾乎沒有造成負面影響。

表2:阿里巴巴在港上市后股票表現

|

日期 |

市值(億美元) |

股價(美元) |

P/E |

|||

|

美股 |

港股 |

美股 |

港股 |

美股 |

港股 |

|

|

在港上市當日 (19年11月25日) |

5265 |

5213 |

188.78 |

198.4 |

22.7 |

38.54 |

|

最新交易日 (20年6月5日) |

5890 |

5860 |

219.55 |

212.2 |

27.89 |

27.85 |

“游子歸鄉”,如何打通中概股回歸“最后一公里”?

按照目前香港對于二次上市的要求,在美上市的250只中概股中僅有37只可以在港二次上市(此處不考慮港交所對于“創新產業公司”的要求)。一部分有良好發展前景、市值在10億至100億美元的中型公司則無法選擇香港。如果錯失這些優質公司,對香港金融市場而言將會是巨大損失。針對從美股回歸的優質公司,香港應該適當放寬二次上市標準,尤其是針對科技、醫藥等具備長遠價值的行業。

此外,目前港股的日成交量在1000億港元左右,少的時候可能只有800億港元,尤其是港股的一些中小盤股票,流動性非常弱。對比之下,A股最近一段時間以來,成交量至少在5000億元以上。缺乏流動性的情況下,香港市場的估值也難以提升。恒生指數目前的PB為0.9,處于歷史低位;而2008年金融危機時,恒生指數的PB為1.3-1.4倍之間。香港金融市場應當鼓勵更多的境外資金進入,擴大香港股市的交易量,增強流動性。比如可通過在恒生指數中增加具有增長性和優質基本面的公司的數量與權重,從而吸引更多的南向資金與海外資金投資于港股優質公司。

(本文作者介紹:美國谷科智能科技、谷科金融集團董事長)

責任編輯:李園

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)