安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

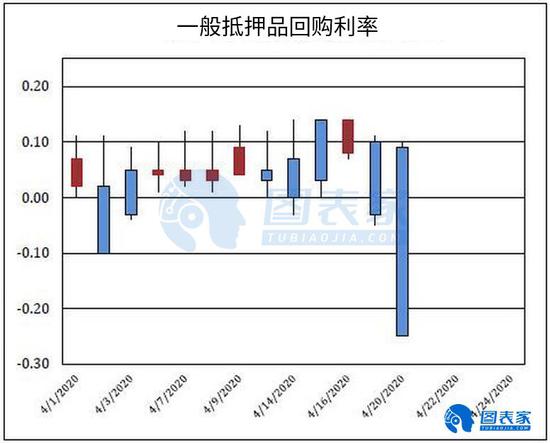

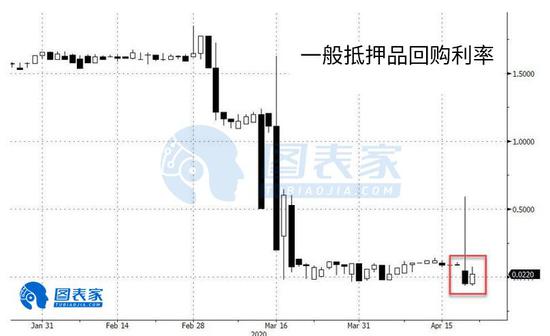

WTI原油期貨5月合約周一(4月20日)歷史性地跌至負40美元/桶時震驚了投資者,然而,還有一個值得關注的基準指標也跌到了負值,可以說比石油期貨合約重要得多:一般抵押品(General Collateral)。

正如Curvature的Scott Skyrm所寫的那樣,“一般抵押品回購利率在上午(周一)開始交投于負值,下午低至-0.25%。除非出現危機或者是在季度末,否則回購利率很少會出現這樣的負值交易”。

Skyrm繼續寫道:“回購操作正在減少,這意味著市場上的美聯儲現金減少,但在利率接近于零的情況下,貨幣基金如今再次將現金交給美聯儲,今天回購規模為310億美元。過去幾天,那些離場觀望的私人資金肯定又回到了市場。”

“考慮到所有現金管理券的發行,你會認為有大量的短期票據可供現金投資者使用。不過,也許是量化寬松(QE)開始對市場造成影響?也許QE的影響加上投資者現金的增加才是推動利率走低的原因?”

盡管一般抵押品回購跌至負值的根本原因仍不清楚,但要提醒投資者的是,就在幾天前,回購專家Zoltan Pozsar警告說,現金管理券發行量激增可能會變成下一個危機。Pozsar表示,控制短端利率的唯一辦法就是對整個收益率曲線進行收益率曲線控制。

Pozsar稱:“美聯儲已經采取了很多措施,并控制了收益率曲線,將3個月期美國國債收益率與隔夜指數掉期(OIS)利率掛鉤,這是美聯儲唯一尚未實施、但很快將不得不實施的措施。隔夜利率目標區間和OIS曲線——貨幣市場蛋糕的底層——是美聯儲的貨幣政策圣殿。美聯儲所做的每一件事都是根據這個區間內的變量定價的:區間頂部、準備金利率(IOR)、IOR加上利差,以及OIS加上利差。

“專家們一致認為,唯一能避免債券——和融資——市場再次出現危機的辦法就是美聯儲有效地接管整個收益率曲線,結束我們所熟知的資本市場,并按照規章實行‘價格發現’。雖然我們毫不懷疑美聯儲會走這條路,但我們不能忘記,這種終結性的中央規劃對蘇聯來說并沒有一個美好的結局。”

來源:圖表家

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張玉潔 SF107

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)