安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

作者為中國人民大學重陽金融研究院“全球資本市場研究”課題組,本文為獨家首發。

暴跌!暴跌!暴跌!暴跌!暴跌!

五連跌!以美國道瓊斯指數為主要代表,西方各國本周以及一些發展中國家資本市場紛紛“淪陷”!全球資本市場出現史上罕見的“黑暗一周”。是又一次“大蕭條”要來了嗎?

此次全球股市暴跌看似由新冠肺炎疫情向歐美蔓延引起,但美國股市的虛假“繁榮”使其脆弱性在疫情面前暴露無疑。西方經濟日益金融化,社會日趨空心化,社會心理與估值異常脆弱,是此次“股災”突發事件的根本原因。暴跌只是“癥狀”,長期潛伏的西方社會“病毒”才是關鍵!股市漲落無常,但導致暴跌的“病毒”一旦發作,接下來的“防疫戰”就不可能輕易取勝。

快看看,本周世界資本市場到底發生了些什么?

北京時間2月28日(周五)晚,美股開盤,三大股指再次集體大幅低開,延續了之前的暴跌之勢。粗略計算,自2月12日高點至周五收盤,道瓊斯指數下跌4142點,跌幅達到14%,基本在短短不到兩周的時間內把從2019年道指至今的漲幅抹平了。

數據來源:Yahoo finance,中國人民大學重陽金融研究院整理

數據來源:Yahoo finance,中國人民大學重陽金融研究院整理

從數據看,股市暴跌向全球蔓延。過去一周,歐洲斯托克50指數跌逾12%,倫敦股市《金融時報》100種股票平均價格指數跌超11%,法國巴黎股市CAC40指數累跌近12%,德國法蘭克福股市DAX指數跌逾12%,用“滿目瘡痍”、“淪陷”、“災難”等詞形容都不為過。

歐洲STOXX600指數

數據來源:Wind,中國人民大學重陽金融研究院截圖(采用綠漲紅跌,不做特別說明下同)

富時100指數

數據來源:Wind,中國人民大學重陽金融研究院截圖

數據來源:Wind,中國人民大學重陽金融研究院截圖法國CAC40

數據來源:Wind

德國DAX

數據來源:Wind

數據來源:Yahoo finance,中國人民大學重陽金融研究院整理

股指狂瀉,只有恐慌指數VIX在“狂歡”。一周內,增長近兩倍。VIX指數背后隱藏的含義是,投資者對風險規避的意愿程度。當VIX指數上漲,則表示投資者更愿意進行風險的規避操作,如購買看跌期權等方式。當然,VIX指數下跌,意味著投資者處于樂觀,且風險偏好增加。當然,對極端的狀態來說,無非是極度恐慌或過度樂觀。對比當下,可近似看作為“極度恐慌”狀態。

數據來源:Yahoo finance,中國人民大學重陽金融研究院整理

一般來講,美國國債和黃金是市場常用來規避風險的工具。可是,從數據看,這些避險工具似乎是失去了往日的“榮光”。

美債收益率與期限結構

數據來源:Wind

2月28日,10年期美債收益率下行至1.163%,創出歷史新低。同時,2年期美債收益率下行至0.931%,日跌幅達17BP。[1]從圖中可以看出,美國國債收益率結構不僅已經集體逼近負利率,而且呈現中部凹陷。疫情爆發后,投資者紛紛逃離股市轉投美國國債。傳統上,國債是比股市更安全的選擇,這也變相地使道指和標普500創下金融危機以來的最大單周跌幅。

但美國國債真的靠譜么?根據美國歷史的國債利率數據來看,10年期國債與3月期國債利率出現倒掛后,都不同程度的引發股市下跌、經濟衰退。目前,美國國內民粹主義、反全球化、貧困問題、醫療保險,更有新冠肺炎疫情的問題,都使得美國的經濟發展充滿不確定性。由此看,美債的避險功能正在消失。

同時來看黃金、倫敦金的交易價格的跌幅達到3.6%。當然,我們不能忽略在此之前金價的大漲。在疫情爆發時,金價確實又一波大漲。可是,金價的快速下跌說明,金價上漲源于疫情,在沒有出現比疫情更嚴重的情況下,金價上漲的動力正在消失。同時,我們需要看到,隨著投資者賣出黃金變現以抵消其他損失時,黃金很大程度會遭拋售,從而造成價格下跌。

倫敦金(人民幣/克)

數據來源:Wind

總的來說,目前看,美元國債和黃金已經成為不那么優秀的避險資產。投資者常用的避險工具正處在失靈狀態。

股市靠什么“爬上去”?又為什么“跌下來”?

要看懂此次世界級暴跌的內在邏輯,要從此前股市如何“爬上去”說起。要看到,在近11年中,美國三大股指漲幅分別達到359%、677%、409%。2008年金融危機爆發后,道瓊斯30種股票指數在2009年3月9日創下低點6440.08,此后就開始長期上行走勢,中間雖然有震蕩,但基本上很快反彈,直至在2020年2月12日創下歷史新高29568.57點。納斯達克和標普500走勢基本一致,納指從1265.52點漲至9838.37點,標普從666.79點漲至3393.52。對比其它西方國家,按從金融危機期間最低點到最近一年內高點計算,日經指數、德國DAX300、英國富時100以及法國CAC40指數的漲幅分別為:213%、244%、99%、121%,可見美國漲幅最大。

西方資本市場11年長期“牛市”,原因很多,但人大重陽“全球資本市場”課題組認為,以下四方面因素最重要:

首先,美聯儲等西方央行“直升機撒錢”。在2008年金融危機期間,資產價格大跌,金融機構放貸意愿下降,流動性急劇萎縮,美聯儲開啟了“直升機撒錢”策略。起初階段,利率迅速降至零的水平,接著又推出了四輪QE以及兩次美元國債替代扭曲操作,量化寬松規模累計超過3.5萬億,美聯儲通過主動購買大量金融資產的方式,穩定資產價格,其資產負債表也擴張了4倍至4.5萬億。

歐洲、日本等央行也加入了“直升機撒錢”行列,利率在低位徘徊,但隨之而來的問題是前期大量的資金被“誘導”進入了房地產、股市等市場,引起了美聯儲的擔心,在2015年12月宣布結束量化寬松,進入加息階段。

不過,這輪加息美聯儲一直小心謹慎,甚至有點虎頭蛇尾的味道。2019年投資者普遍預計,美聯儲在2018年第四次加息的基礎上,再加息2-3次,但實際上美聯儲卻突然180度回頭,全年連續3次降息,將利率調回到1.5%至1.75%的水平。在2019年下半年更是宣布,自10月中旬起,美聯儲每月購買600億美元短期美國國債,通過擴張資產負債表來大量增發美元。寬松的流動性再一次推動了股市上漲。

其次,美國經濟基本面的支撐。金融危機后,在美聯儲的強刺激下,相對于其它發達國家,美國經濟能夠迅速恢復增長,成為推動美國股市上漲的基本因素。如果把2007-2018年經濟增長速度做對比,在西方主要經濟大國中,美國經濟增長速度連續多年處于前列(如下圖)。

數據來源:世界銀行

當然,從具體情況來看,美國的經濟確實在一定程度上實現了復蘇,比如,從2018年下半年以來的數據顯示,美國失業率長期在4%以下低位徘徊,且還有降低趨勢。這在很大程度上也得益于美國經濟的成長。

第三,科技公司表現優異。美國股市的上漲邏輯背后,主要由美國的幾家大型科技公司所帶動,即“FAAMG”(Facebook、亞馬遜、蘋果、微軟和谷歌)。以蘋果為例,在2009年以來,市值漲幅接近30倍(下圖為蘋果公司的股價趨勢圖)。當然,其它幾家科技公司也有非常大的漲幅,比如微軟漲幅也超過10倍,這幾家公司的漲幅合計貢獻了整個美國股市漲幅的47%。可以說,科技股是美國股市上漲的主要動力。作為我國最大的電商和科技巨頭,阿里巴巴在美國上市以來,其股價上漲也接近200%。

最后,近年美國股市上漲,特朗普力挺功不可沒。自上臺伊始,他就將美國股市的變現視為工作主要內容。每當美股股市有所調整,特朗普就開始呼吁投資者趕緊買進,比如,在2018年年底,美股下跌,當時美國白宮和國會就修建美墨邊境墻經費的事僵持不下,政府面臨停擺危機。即使在這種情況下,特朗普在圣誕節的講話中,仍然不忘提醒投資者股市的低迷是買入機會。同時,他對美聯儲主席鮑威爾的不滿也由來已久,不斷施壓后者降低利率為股市上漲提供助力。因鮑威爾不聽從,特朗普不止一次抱怨后悔選擇他當美聯儲主席。作為世界頭號強國的領導人,這么孜孜不倦的關心股市,也是非常少見。

爬得高,難免“跌得重”。是什么觸發了此次暴跌呢?

美國股市是否能長期保持增長甚至穩住,一直是很多投資者的疑惑。自今年2月中旬美股進入高位盤整以來,直至2月24日起美股連續暴跌,與當前的新冠肺炎疫情息息相關。

從時間軸來看,2月12日開始,首先是日本的新冠肺炎感染人數經歷一次爆發式增長,從原來不到一百人迅速增加到兩百多人,此番引發歐美大多數國家的股市的震蕩整理。至2月21日前后,韓國和意大利的感染人數均急劇增加,投資者的信心從此時徹底產生動搖,隨即上演了“黑色星期一”。隨后疫情擴散更嚴峻,日本、韓國、意大利等國數據不斷飆升,同時加速在歐洲和中東其它國家的擴散,這表明,該傳染病已經在西方主要發達國家開始擴散,對全球產業鏈的影響將不可避免,于是上演了全球股市的連續暴跌。

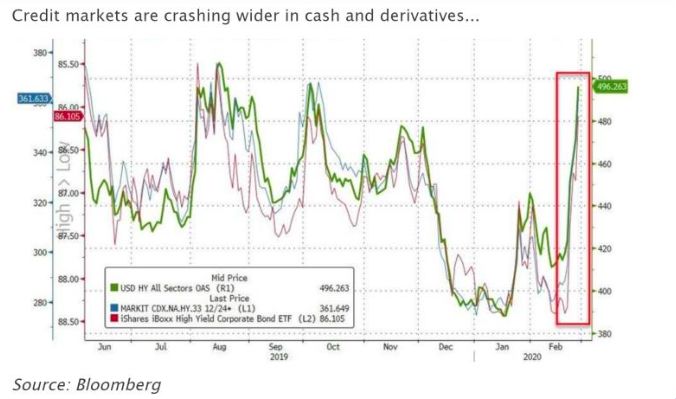

如下圖所示,由于擔心疫情對出行的影響,能源債券大跌。同時,流動性也受到重大影響。隨之而來的很可能是就業率走低以及個人資產負債表惡化。

疫情對美國上市公司的業績形成打擊,未來發展前景并不樂觀,這才是引發投資者恐慌的根本原因。多方數據顯示,美國經濟可能處于惡化趨勢,前景難以樂觀。對于蘋果等高科技公司而言,企業業績增長面臨巨大的天花板,增長速度不斷下降。例如,2019年蘋果股價增長超過100%,但是其主營收入與前一年相比僅有2%左右的漲幅。

其實,很多美國上市公司股價上漲的重要原因是公司回購,例如2018年第一、二季度,蘋果公司分別出資228億美元、200億美元回購自家股票,這兩輪回購總金額已超過福特汽車公司、達美航空公司等將近四分之三“標普指數”成分企業的股票市場價值。

回購當然會帶來巨大的利益,不僅可以減少流動股票的數量,拉升股價,更讓擁有大量股票的高管們賺的盆滿缽滿。但是,回購是以寬松的貨幣環境為前提的,低利率的貸款極大壓低了回購股票的成本,這種“回購游戲”不可能長期持續,當前美聯儲的寬松政策已經難以滿足資本市場的資金需求,部分金融機構資金饑渴現象已比較明顯。隨著上市公司業績持續平淡,甚至由于市場環境的變化而惡化,這種游戲自然會戛然而止。

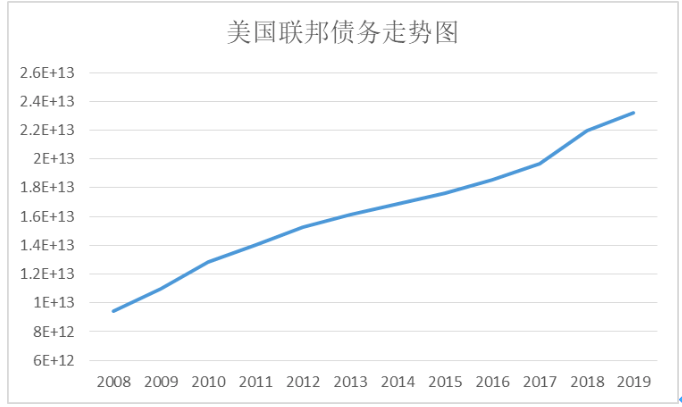

此外,投資者對上市公司業績的擔心,引發人們對美國債務問題的擔心。如下圖,美國債務一直不斷攀升,今年還有加速趨勢。2019年,美國聯邦債務增加了1.23萬億美元,但同期美國名義GDP只增加了8490億美元,美國政府債務總量與GDP之間的比率升至108%。相比之下,2008年金融危機爆發前夕,2006年美國政府債務占GDP的比率為63%。根據彼得·彼得森基金會近日數據,隨著美國債務水平不斷提高和利率上升,美國政府的凈利息成本到2030年將從今年3820億美元增至8190億美元,利息負擔將更加嚴重。雖疫情對經濟影響的加大,各個數據顯示不樂觀趨勢,投資者更擔心美國未來經濟有可能會發生失控。

“一碰就崩”,為什么西方資本市場如此敏感而脆弱?

中國抗擊新冠肺炎疫情已一個月了,西方資本市場沒看在眼里嗎?怎么就像沒有心理準備似的,“一碰就崩”?這涉及到西方社會的深層次結構性背景:經濟金融化。20世紀70年代,西方經濟開始金融化。21世紀后,特別是2008年之后,則走到了“簡直沒法更金融化”的程度。

什么是“經濟金融化”?就是把一切財富盡可能納入資產負債表、把一切經濟活動盡量按財會要求和金融方式去做。隨著20世紀80年代后期以來美國等國家逐步放松金融管制,推動金融自由化,銀行、股票、債券、基金、保險、房地產金融不斷深入到經濟各個領域,各種創新性金融產品和服務不斷涌現,直到金融逐漸成為一切經濟活動的“母語”。經濟金融化的直觀表現是:美國、英國、德國、日本等西方國家的金融資產總值均十數倍于各自國家的GDP。

西方發達國家中,與經濟金融化相生相伴的是“社會空心化”。

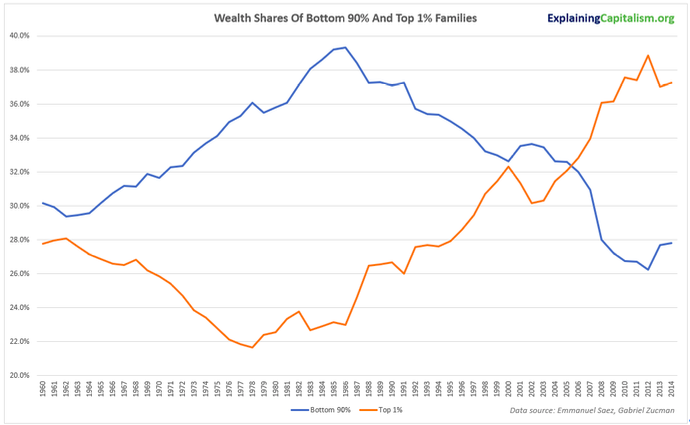

一是階層的空心化。由于金融資本掌握大量的社會資源,財富日益集中到少數精英和資本寡頭手中,貧富差距不斷擴大,底層群體占總人口的比例持續增加,中產階級大量滑落到底層,成為消失的群體。傳統上被視為穩定的橄欖型社會結構逐漸轉向啞鈴型結構發展。

美國最富有的1%家庭與最貧窮的90%的家庭擁有的財富占比變化圖

上圖顯示,美國最富有的1%家庭在全國財富的占比在1970年代末開始從略低于22%持續上升,而美國最貧窮的90%家庭在全國財富的占比自1980年代中期開始從略高于39%持續下降。兩者在2000年代中期交叉,即在2008年全球金融危機前期,美國最富有的1%家庭占有近全國1/3的財富,與美國最貧窮的90%家庭占有的財富持平。此后,各自的趨勢繼續發展,截至2014年,美國最富有的1%家庭占有全國財富的37%左右,而美國最貧窮的90%家庭占有的全國財富比例不到28%。

二是產業的空心化。經濟金融化大發展的同時,派生了服務業等第三產業的快速成長,金融部門的增加值占GDP的比例不斷上升,擠壓第一、第二產業的利潤空間和發展前景。同時,由于金融業等服務業本身是通過服務于第一、第二產業來創造價值,其本身的發展間接增加了第一、第二產業的成本。此外,由于西方發達國家的產業逐步向高端、高增加值方向發展,只保留“微笑曲線”兩端的產業,而把中間的大量的勞動密集型、低附加值產業向全球轉移,從而形成產業空心化。典型的現象就是美國“銹帶”的形成。

西方國家當前的整體經濟和社會結構產生的一個特征是不穩定。中產階層正在成為一個消失的群體,貧富矛盾加劇,頂端的富人群體抓緊攫取財富,以免階層滑落;底層群體盡力維持生活,爭取更多的權益社會福利,民粹主義全面蔓延,在西方各國的大選以及英國退歐中表現得淋漓盡致,各階層之間的撕裂越發難以彌合。加上經濟上金融業一家獨大,虛擬化嚴重,近幾年的非正常貨幣政策,在較為充分地就業情況降息把全球經濟推向負利率的邊緣,在推高其金融行業的估值的同時,造成其預期不穩固。

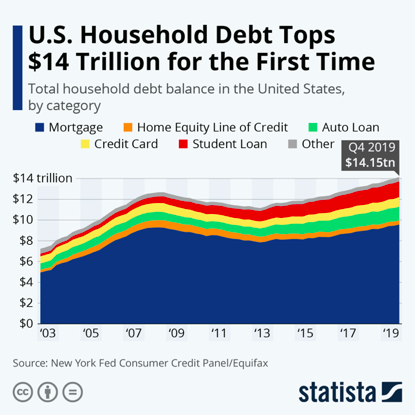

美國住戶部門債務分布圖

2019年四季度,美國家庭部門總負債首次突破14萬億美元。這意味著,美國家庭平均負債額約14萬美元,其中住房抵押貸款占比超過50%,如果把助學貸款算到家庭部門的話,美國家庭的資產負債率平均高達80%。在經濟金融化程度這么高的背景下,要增加新的活動就要增加新的負債,因此人們的心理很脆弱。

當前全球經濟都面臨較大的壓力。2008年全球危機后,西方各國都在努力推動經濟復蘇,貨幣政策和財政政策都幾乎用到極致,但復蘇前景仍不清晰。當2020年1月新冠肺炎疫情在中國爆發時,全球產業鏈雖受到中國采取各種措施阻斷疫情擴散、企業停工停產的影響,但由于預期疫情較快控制住、一些庫存、以及其他備用產業鏈的原因,各國資本市場并未受到太大震動。

但到2月下旬,中國的疫情得到控制,但是韓國、意大利的疫情呈加速趨勢,并在全球蔓延,經濟增長的預期顯著變差。在西方資本市場高估值的情況下,疫情的全球蔓延形成一個邊際的敲打,產生多米諾骨牌效應,造成全球金融市場的恐慌性拋售。

誰也無法獨善其身!那么,出路在于……

金融全球化的廣泛擴展,不僅改變全球銀行業態的外部環境,也讓越來越多人參與到全球化進程中。從20世紀60年代興起的商業票據,到70年代興起的資產證券化,到80年代的垃圾債券,再到21世紀的期貨期權、掉期、ESG投資等金融產品和移動支付等金融科技的發展,將原來少數人所參與的金融活動,逐漸發展到讓全球越來越多的人成為金融服務的提供者或需求者。

金融全球化發展讓世界各國經濟同呼吸共命運。想當初,2008年,昔日華爾街巨頭雷曼兄弟轟然傾塌,拉響全球金融危機警報,到處一地瓦礫。美國政府不得不接手聯邦住房貸款抵押機構房利美和房地美,還花1820億美元的天價救助了美國國際集團,國會批準了7000億美元專款用于救助深陷泥潭難以自拔的銀行。人口老齡化的歐洲推出超過2.5萬億美元的拯救計劃,希臘、愛爾蘭、葡萄牙、意大利、西班牙和塞浦路斯等本已深陷債務陷阱,經濟下滑加上代價高昂的危機救贖行動無疑造成雪上加霜的局面。高度依賴于出口,世界需求下降意味著中國經濟降溫的危險,中國政府啟動了四萬億元的刺激計劃,通過推動基礎設施建設刺激經濟增長。全球需求疲軟導致國際原油價格從每桶100美元跌到30美元以下,資源大國俄羅斯深受沖擊。全球經濟猶如驚弓之鳥,如同電影《侏羅紀公園》中的對白,“當世界某一處蝴蝶舞動翅膀時,在此處對我們產生什么影響”?可以想象,這句對白蘊含豐富的全球化理念,在全球化的世界中,當一個國家打噴嚏時,另一個國家也會患感冒。

疫情當下,全球各國經濟難以獨善其身。本周,美國三大股指創下歷史最大單日跌幅,下跌速度直逼1987年大崩盤和1929-1933年大蕭條。疫情使得美國經濟前景變得暗淡,高盛預計2020年美國企業利潤將會是零增長,蘋果、耐克和美聯航等公司紛紛警告,疫情對供應鏈構成影響將使它們無法實現營收或利潤預期。潛在疫情擔憂和經濟衰退可能讓美聯儲進一步降息,更嚴重的疫情甚至會逆轉特朗普連任前景。全球經濟本就處于增長乏力的時點,疫情延續時間越長,越讓各國沒能在步履蹣跚的全球經濟中獨善其身。

疫情讓脆弱的全球經濟增長前景變得更不明朗。美國銀行全球研究部預計,2020年全球GDP增速將放緩至2.8%;牛津經濟研究院預計,2020年全球GDP一季度同比增速將放緩至1.9%,全年增速從2.5%下調至2.3%。高盛將美國企業利潤增長預期下調至零。疫情之下,中國也未能幸免,2019年第四季度中國經濟增長放緩至6%,是27年來的最低點。

中國正努力轉化疫情的“危”為“機”。中國經濟與全球經濟緊密依存。中國不僅是全球最大出口國,也在全球價值鏈中發揮著關鍵作用。IMF數據顯示,全球價值鏈創造了全球貿易近75%的增長份額,而中國正是這一增長的最重要來源。全球汽車產業和制造業情況也表明:疫情帶給中國的沖擊也造成了全球供應的瓶頸。作為亞洲經濟體最大的外部需求來源,疫情造成的中國2020年一季度的需求疲軟,同樣具有外溢影響,目前日本和韓國的貿易數據均顯示出明顯的疲軟跡象;中國需求短缺也可能對乏力的歐洲經濟造成嚴重打擊;作為美國第三大且增長最快的出口市場,中國需求疲軟可能給近乎衰退邊緣的美國經濟帶來負面沖擊。為精準支持疫情防控和企業復工復產,中國政府出臺政策推動金融支持落實相關工作,具體政策可查中國人民大學重陽金融研究院本周曾梳理的《疫情期,中央各部委狠抓經濟社會發展政策一覽》。

新冠肺炎疫情盡管對中國經濟帶來了沖擊,中國開放的步伐卻沒有停止。疫情發生以來,中國金融系統除了全力支持疫情防控和有序的復工復產,同時繼續推進金融開放措施落地。2月11日,萬事達的銀行卡清算機構籌備申請獲得批準;14日,《關于進一步加快推進上海國際金融中心建設和金融支持長三角一體化發展的意見》發布;而原定在2021年取消證券公司、基金管理公司和期貨公司外資股比限制的時點也將提前到2020年完成。

傳染病威脅是人類面臨的共同挑戰。面對新冠肺炎疫情,在以習近平總書記為核心的黨中央的堅強領導下,中國舉國戰“疫”取得了顯著成效。中國與世界各國坦誠合作,為世界各國防疫提供重要借鑒,努力維護全球公共衛生安全。中國用行動、速度與效率向世界展示中國的勇氣和擔當,用行動詮釋人類命運共同體理念。中國戰“疫”經驗必將成為建設人類命運共同體的又一重要基石。

不排除下周西方股市反彈的可能性,但是西方“社會病毒”根子不解決,股市的暴跌仍會頻現!

我們相信,市場終歸能夠修復,但人類社會運行規律是長期的。面對生存環境變化,人類命運共同體更加緊密團結才能有效應對。

(本課題組組長:王文;執筆人:賈晉京、卞永祖、曹明弟、楊凡欣、陳治衡。)

責任編輯:王永生

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)