安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

新浪財(cái)經(jīng) 周瑤潔 發(fā)自紐約

新浪財(cái)經(jīng)訊 2007年的次級(jí)抵押債券一度引發(fā)了美國(guó)次貸危機(jī),而時(shí)隔12年,根據(jù)穆迪公司發(fā)布的報(bào)告,美國(guó)結(jié)構(gòu)化融資市場(chǎng)自金融危機(jī)后開(kāi)始呈現(xiàn)復(fù)蘇跡象,其中以貸款抵押債券(CLO)增長(zhǎng)最為明顯。

當(dāng)?shù)貢r(shí)間11月10日,在紐約召開(kāi)的第25屆全美華人金融協(xié)會(huì)年會(huì)上,三大信用評(píng)級(jí)機(jī)構(gòu)之一穆迪公司發(fā)布了11月最新展望:根據(jù)穆迪11月的數(shù)據(jù),結(jié)構(gòu)性融資目前約占全球債券市場(chǎng)全年融資需求的20%,此前,資產(chǎn)證券化占全球發(fā)行產(chǎn)品的比例從2007年金融危機(jī)前的35%降到2019年第一季度的17%左右。

穆迪的結(jié)構(gòu)性融資產(chǎn)品主管胡劍表示,在整個(gè)龐大的固定收益市場(chǎng)中,歐洲的資產(chǎn)證券化比例和美國(guó)相似,而亞洲這一比例很低,但正在快速增長(zhǎng)。

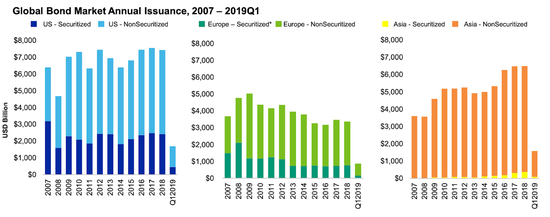

(圖:亞洲資產(chǎn)證券化處于起步階段 來(lái)源:穆迪)

(圖:亞洲資產(chǎn)證券化處于起步階段 來(lái)源:穆迪)資產(chǎn)證券化這一融資方式在美國(guó)已非常成熟,按照標(biāo)的資產(chǎn)未來(lái)產(chǎn)生的現(xiàn)金流作為還款支持,通過(guò)結(jié)構(gòu)化設(shè)計(jì)發(fā)行證券。按照不同抵押品劃分,資產(chǎn)證券化產(chǎn)品主要包括:居民住房及商業(yè)地產(chǎn)抵押貸款證券(MBS)、汽車貸款及學(xué)生貸款等資產(chǎn)支持債券(ABS)、擔(dān)保債務(wù)憑證(CDO)。其中CDO包含擔(dān)保貸款憑證(CLO)和擔(dān)保債券憑證(CBO)。

CLO全稱為“Collateralized Loan Obligation”,在美國(guó)通常是信用評(píng)級(jí)較低的公司貸款的重要融資工具。CLO的標(biāo)的資產(chǎn)是高收益貸款,按信用風(fēng)險(xiǎn)從低到高分為優(yōu)先級(jí)、中間級(jí)和股權(quán)級(jí),最優(yōu)質(zhì)資產(chǎn)為AAA級(jí)。一旦抵押貸款出現(xiàn)違約,損失將由股權(quán)級(jí)先行吸收,AAA級(jí)最后承擔(dān)損失。

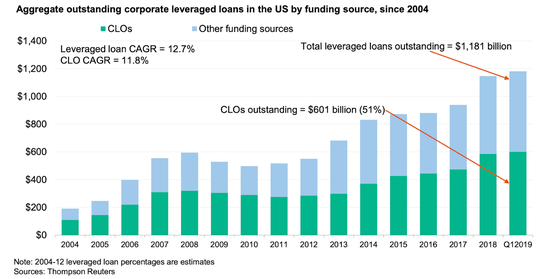

2019年第一季度美國(guó)企業(yè)杠桿融資總額約為1.2萬(wàn)億美元,其中CLO融資就高達(dá)6000億美元,占到了美國(guó)杠桿融資的51%。

(圖:CLO成為美國(guó)企業(yè)杠桿融資的首選 來(lái)源:穆迪)

(圖:CLO成為美國(guó)企業(yè)杠桿融資的首選 來(lái)源:穆迪)除房利美、房地美以外發(fā)行的證券化產(chǎn)品中,CLO的規(guī)模在2017年趕超了MBS和ABS,目前超過(guò)2800億美元。來(lái)自法國(guó)外貿(mào)銀行的全球結(jié)構(gòu)化產(chǎn)品主管Alex Zilberman在年會(huì)上表示,CLO在過(guò)去的15年里健康發(fā)展得益于背后美國(guó)實(shí)體經(jīng)濟(jì)的支撐,尤其是配有較高杠桿的BB級(jí)和B級(jí)債券發(fā)行人。此外,金融危機(jī)以來(lái)的低利率能夠讓企業(yè)更好地融資,杠桿融資是企業(yè)成長(zhǎng)的引擎。

這些CLO證券化產(chǎn)品的買家是美國(guó)財(cái)政部、日本和歐洲的銀行及保險(xiǎn)公司,包括富國(guó)銀行、花旗銀行、摩根大通、瑞穗銀行、索尼銀行等。這些機(jī)構(gòu)并不直接投資BB級(jí)的企業(yè),而是購(gòu)買這些AAA級(jí)證券化產(chǎn)品來(lái)投資。

而分級(jí)的存在,讓有不同需求的投資人能按需投資。通常而言,財(cái)政部和銀行購(gòu)買AAA級(jí)別、AA級(jí)別的CLO,保險(xiǎn)公司購(gòu)買A級(jí)別的CLO,BBB級(jí)別的投資人多是結(jié)構(gòu)化產(chǎn)品投資基金,其它風(fēng)險(xiǎn)更高的產(chǎn)品由對(duì)沖基金買單。

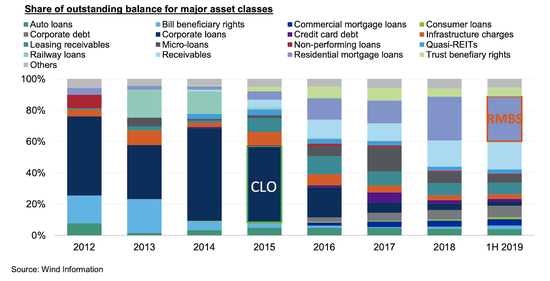

中國(guó)的證券化市場(chǎng)開(kāi)始呈現(xiàn)增長(zhǎng)態(tài)勢(shì),但增長(zhǎng)有限,而中國(guó)則走上了與美國(guó)完全不同的路線,CLO占全部債券化產(chǎn)品的比例從2015年的近50%下降到2019年上半年的10%,轉(zhuǎn)向了居民住房抵押貸款證券RMBS。

(圖:中國(guó)降低CLO比重,增加RMBS投資 來(lái)源:萬(wàn)得資訊)

(圖:中國(guó)降低CLO比重,增加RMBS投資 來(lái)源:萬(wàn)得資訊)Zilberman還表示,法國(guó)外貿(mào)銀行CLO產(chǎn)品的亞洲投資者多來(lái)自日本、韓國(guó)以及中國(guó)香港,而最近中國(guó)臺(tái)灣的保險(xiǎn)公司也加入了購(gòu)買大軍;相對(duì)于住房抵押產(chǎn)品而言,CLO產(chǎn)品并不意味著風(fēng)險(xiǎn)高。

杭州Xiayuan資管公司的首席執(zhí)行官Raymond Chen為中國(guó)投資者提示了幾點(diǎn)風(fēng)險(xiǎn):中國(guó)固定收益產(chǎn)品的久期較短,僅略高于貨幣市場(chǎng);中國(guó)投資者較多關(guān)注發(fā)行人而缺乏對(duì)具體發(fā)行的產(chǎn)品本身的考量;中國(guó)的CLO產(chǎn)品還未建立分層機(jī)制,金融基礎(chǔ)設(shè)施有待改善。

當(dāng)被問(wèn)及此類證券化產(chǎn)品是否可能成為下次金融危機(jī)的原因時(shí),來(lái)自Amherst Pierpont Securities 的投資部高級(jí)主管Steven Abrahams給出了自己的回答:經(jīng)濟(jì)基本面才是金融危機(jī)的主因,而產(chǎn)品本身不是。來(lái)自三大信用評(píng)級(jí)機(jī)構(gòu)之一標(biāo)準(zhǔn)普爾的債券化產(chǎn)品評(píng)級(jí)主管Winston Chang也表示基本不可能,但還是要密切監(jiān)控整體風(fēng)險(xiǎn)。

(年會(huì)現(xiàn)場(chǎng) 攝/魏天諶)

(年會(huì)現(xiàn)場(chǎng) 攝/魏天諶)責(zé)任編輯:李園

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)