文/新浪財經(jīng)意見領(lǐng)袖專欄作家 程實 王宇哲

要緩解發(fā)達經(jīng)濟體面臨的外部沖擊逆風(fēng),尋回集體理性尤為關(guān)鍵。

“相見時難別亦難,東風(fēng)無力百花殘。”2019年,在全球總需求疲弱的大環(huán)境下,除日本之外的主要發(fā)達經(jīng)濟體增速均出現(xiàn)明顯下滑,美國經(jīng)濟開始周期性下行,而歐元區(qū)核心國家出現(xiàn)經(jīng)濟失速風(fēng)險。2020年,隨著美國經(jīng)濟的進一步走弱,發(fā)達經(jīng)濟體經(jīng)濟增速的整體放緩仍將延續(xù)。10月15日,IMF在最新的經(jīng)濟展望中預(yù)期2020年發(fā)達經(jīng)濟體增速為1.67%,創(chuàng)下2013年歐債危機以來的新低。我們認為,發(fā)達經(jīng)濟體正邁入內(nèi)外因素交織下的困境:第一,勞動收入份額下降和分配不均衡帶來通縮隱患;第二,產(chǎn)業(yè)和區(qū)域發(fā)展的不平衡削弱社會穩(wěn)定性;第三,負利率常態(tài)化引發(fā)金融風(fēng)險;第四,貿(mào)易摩擦重心輪轉(zhuǎn)增大邊際沖擊力度。內(nèi)外交困之中,發(fā)達經(jīng)濟體面臨艱難但必要的政策轉(zhuǎn)向,包括改善收入分配、調(diào)整經(jīng)濟結(jié)構(gòu)、善用財政空間、重釋全球化紅利等,以期迎來沉淀后的質(zhì)變。

通脹疲弱存內(nèi)因,重振總需求尚待結(jié)構(gòu)性改革發(fā)力。10月15日,IMF在最新的經(jīng)濟展望中預(yù)期2019、2020年發(fā)達經(jīng)濟體增速分別為1.68%和1.67%,創(chuàng)下2013年歐債危機之后的新低,并分別低于1980年以來的長期均值和金融危機十年來的均值超過0.7和0.3個百分點。我們在全球經(jīng)濟展望中指出,美國、日本、歐元區(qū)等主要發(fā)達經(jīng)濟體和中國總需求的同步疲軟是本輪全球經(jīng)濟下行的主因,也帶來了全球性的通縮壓力。事實上,菲利普斯曲線失效的威脅一直是近年來困擾發(fā)達經(jīng)濟體的難題。盡管對此現(xiàn)象有科技進步、超級全球化、市場結(jié)構(gòu)變化、工會力量下滑等解釋,但無可否認的是經(jīng)濟分配內(nèi)在痼疾——勞動收入份額下降所導(dǎo)致的工資上漲乏力是其背后隱含的重要特征事實。從上世紀80年代以來,發(fā)達經(jīng)濟體資本和勞動之間的分配出現(xiàn)結(jié)構(gòu)性轉(zhuǎn)變,收入增長的緩慢和不平等的加劇,侵蝕了長期購買力的根基。IMF指出,過去40多年來發(fā)達經(jīng)濟體的勞動力收入份額已經(jīng)從上世紀70年代末約54%降至49%(詳見附圖)。本世紀以來,此前相對穩(wěn)定的美國勞動收入份額也出現(xiàn)急劇下行,在截至2016年的七十年中,非農(nóng)部門勞動力收入份額源自2000年之后的下降貢獻了整體降幅超過四分之三。從勞動收入的分布看,不平等、不均衡的特征也更趨顯著。布魯金斯的研究表明,從1979年到2016年,按照美國實際工資五分位數(shù)(Quintile)計算,收入越高的群體實際工資增長越快,而工資最低的20%分位群體實際工資甚至下降了約1%[1]。要想重新實現(xiàn)工資和通脹之間的良性反饋,結(jié)構(gòu)性改革發(fā)力的方向除了提升勞動生產(chǎn)率之外,還需著眼于收入分配的均衡性和勞動力份額的穩(wěn)定度。

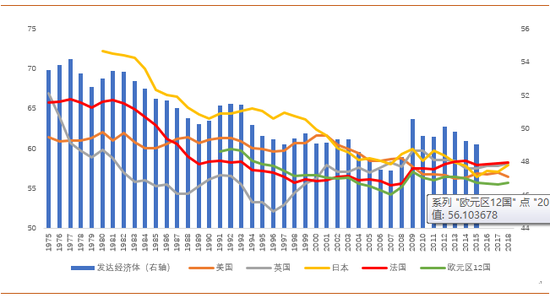

產(chǎn)業(yè)、區(qū)域不平衡,商業(yè)活力和社會穩(wěn)定存挑戰(zhàn)。2019年二季度,美國制造業(yè)占GDP比重降至11%,創(chuàng)1947年以來的新低。事實上,“美國制造的回歸”一再成空只是發(fā)達經(jīng)濟體制造業(yè)衰落的縮影,產(chǎn)業(yè)結(jié)構(gòu)的失衡對于內(nèi)生經(jīng)濟動能的抑制日益凸顯。比如,作為服務(wù)業(yè)占比顯著超過制造業(yè)的發(fā)達經(jīng)濟體,本世紀以來其第三產(chǎn)業(yè)就業(yè)相對第二產(chǎn)業(yè)比重仍在不斷上升,進而通過壓低核心服務(wù)通脹中樞導(dǎo)致其長期通脹系統(tǒng)性低于央行的目標(詳見附圖)。不僅如此,可貿(mào)易的制造業(yè)凋敝引發(fā)貿(mào)易爭端,在發(fā)達經(jīng)濟體與勞動力相對充裕的新興市場貿(mào)易尚遠低于其內(nèi)部貿(mào)易規(guī)模的情況下,蠶食了潛在的全球化紅利。除了產(chǎn)業(yè)發(fā)展的不平衡,發(fā)達經(jīng)濟體國內(nèi)區(qū)域間的不平衡正重新對其長期增長潛能構(gòu)成巨大挑戰(zhàn)。IMF的研究表明,對于發(fā)達經(jīng)濟體,其國內(nèi)區(qū)域之間的長期失業(yè)率與經(jīng)濟表現(xiàn)之間呈現(xiàn)出明顯的負相關(guān),區(qū)域之間的分化不僅抑制了生產(chǎn)要素的配置有效性,也引致了健康、教育、人力資本積累等方面的持續(xù)不平等,成為社會和政治動蕩的重要原因。當(dāng)前,盡管發(fā)達經(jīng)濟體國內(nèi)區(qū)域間人均GDP差異相對較低,但過去十年來其相對新興市場的這一優(yōu)勢正在明顯縮小(詳見附圖)。從發(fā)達經(jīng)濟體內(nèi)部看,美、英、德、法等重要經(jīng)濟體在國內(nèi)區(qū)域相對平等程度方面都排位靠后(詳見附圖)。在當(dāng)下不穩(wěn)定的宏觀環(huán)境中,隨著總量型的刺激政策邊際效用遞減,這些國家內(nèi)部脆弱的區(qū)域和特定勞動力市場將面臨考驗。

負利率駛?cè)胛粗獏^(qū),彌合產(chǎn)出缺口和防范金融風(fēng)險當(dāng)權(quán)衡。自2012年以來,全球主要央行討論與實踐的核心議題之一即如何突破零利率下限,以便寬松的貨幣政策能持續(xù)刺激通脹和經(jīng)濟增長。除了提高通貨膨脹目標、實施非傳統(tǒng)貨幣政策外,作為對現(xiàn)金征稅的變通,央行將基準利率調(diào)至零以下的“負利率”政策被諸多國家采用。2019年,美聯(lián)儲貨幣政策轉(zhuǎn)向更是帶動了全球新一輪降息潮,占全球GDP約24%的經(jīng)濟體重要利率更是落入負區(qū)間:歐央行下調(diào)隔夜存款利率10個基點至-0.5%;日本央行貼現(xiàn)率維持在-0.1%水平;瑞典維持隔夜存款利率-1.25%;瑞士利率走廊維持在-1.25%到-0.25%;丹麥維持金融機構(gòu)7天存單利率-0.65%;匈牙利上調(diào)隔夜存款利率10個基點至-0.05%。從經(jīng)濟影響看,負利率環(huán)境約束了貨幣政策空間,但歷史性的利率低位客觀上打開了部分經(jīng)濟體擴張財政的空間。隨著主要央行政策利率軌道沿低位下行,債券市場的負利率將常態(tài)化,而收益率超過3%的發(fā)達經(jīng)濟體政府債券占比將長期低于1%(詳見附圖)。在此情形下,部分發(fā)達經(jīng)濟體(比如作為歐元區(qū)核心國家的德國)如能果斷主動寬松財政配合貨幣政策,將有望擺脫通縮和經(jīng)濟繼續(xù)失速的威脅。但學(xué)理表明,負利率常態(tài)化也面臨利率傳導(dǎo)有效性降低、債券市場流動性下降、銀行利潤空間收窄、金融市場分割和動蕩加劇等風(fēng)險[2]。在寬松貨幣政策和高債務(wù)存量的情形下,負利率這柄雙刃劍的正向作用極大程度上依賴于監(jiān)管有效性,且公共開支的投向也至關(guān)重要,不僅滿足于刺激當(dāng)期的總需求,更需著眼于可以提高人力資本、潛在產(chǎn)出水平、可持續(xù)發(fā)展能力的方向。

貿(mào)易摩擦重心輪轉(zhuǎn),發(fā)達經(jīng)濟體面臨更強邊際沖擊。當(dāng)前,中美貿(mào)易摩擦仍是全球經(jīng)貿(mào)爭端的風(fēng)暴眼。在最新的全球經(jīng)濟展望中,IMF預(yù)計2019年、2020年、2021年關(guān)稅制裁對中國經(jīng)濟增速最大拖累可達1.02%、1.97%、1.55%,而對美國則為0.33%、0.58%、0.60%。雖然貿(mào)易摩擦對中國經(jīng)濟的影響總體大于美國,但2020年美國經(jīng)濟在繼續(xù)減速的過程中還將面臨接近翻倍的沖擊,且自2021年起貿(mào)易摩擦對中國的影響邊際轉(zhuǎn)弱,相反對美國的影響邊際增強。更加值得關(guān)注的是,隨著沖擊重心和時序的動態(tài)演進,中美雙邊貿(mào)易摩擦呈現(xiàn)出趨緩的勢頭,然而美國與其他發(fā)達經(jīng)濟體的貿(mào)易爭端或有抬頭的可能。IMF曾在2018年指出,發(fā)達經(jīng)濟體受汽車及其零部件的貿(mào)易摩擦沖擊極大,若美國對價值3500億美元的該類進口商品加征關(guān)稅并遭到相應(yīng)反制,發(fā)達經(jīng)濟體受到的長期增長拖累或?qū)⒋笥谛屡d市場經(jīng)濟體,也將對全球經(jīng)濟產(chǎn)生極大沖擊。當(dāng)前,汽車業(yè)產(chǎn)值約占全球GDP的5.7%,出口約占全球商品出口的8%。發(fā)達經(jīng)濟體正是全球汽車產(chǎn)業(yè)最重要的玩家,北美的美國和加拿大,歐洲的法、德、意、西、英,亞洲的日、韓占全球汽車產(chǎn)值的39.3%和汽車產(chǎn)業(yè)出口的59.1%。考慮到接近半數(shù)的中間品消費源自鋼、鋁等大宗商品和其他制造及服務(wù)業(yè),2018年汽車業(yè)的疲弱對于全球貿(mào)易的總沖擊可能高達0.5個百分點(詳見附圖)。中國是全球最大的汽車市場,在當(dāng)前中美摩擦尚未完全消弭之際,一旦十二月的新增關(guān)稅如期加征,將進一步?jīng)_擊本已陷入低迷的汽車生產(chǎn)。此外,美國基于232調(diào)查對于歐、日潛在的鋼、鋁和/或汽車及零部件關(guān)稅也會直接沖擊發(fā)達經(jīng)濟體。綜上,要緩解發(fā)達經(jīng)濟體面臨的外部沖擊逆風(fēng),尋回集體理性尤為關(guān)鍵。

參考文獻

[1] Shambaugh J, Nunn R, Liu P, et al. Thirteen facts about wage growth [J]. The Hamilton Project, 2017, 1.

[2] 王宇哲. 負利率時代: 政策創(chuàng)新與宏觀風(fēng)險[J]. 國際經(jīng)濟評論, 2016 (4): 115-127.

[3] World Economic Outlook: Global Manufacturing Downturn, Rising Trade Barriers. IMF, October 15, 2019.

圖1:發(fā)達經(jīng)濟體的勞動力收入份額自上世紀70年代末顯著下行(單位,%)

資料來源:IMF,AMECO

圖2:第三產(chǎn)業(yè)就業(yè)不斷上升壓低核心服務(wù)通脹中樞

資料來源:IMF,Wind

圖3: 發(fā)達經(jīng)濟體國內(nèi)區(qū)域間90/10分位實際人均GDP差異改善有限

資料來源:IMF

圖4:美、英、德、法等重要經(jīng)濟體在國內(nèi)區(qū)域相對平等程度方面都排位靠后

資料來源:IMF和我們的計算

圖5:債券市場的負利率將呈現(xiàn)常態(tài)化特征(單位,%)

資料來源:IMF和我們的計算

圖6:汽車生產(chǎn)低迷直接沖擊發(fā)達經(jīng)濟體(單位,%)

資料來源:IMF和我們的計算

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學(xué)家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責(zé)任編輯:潘翹楚

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼