文/新浪財經意見領袖專欄作家 任澤平

未來要從人口紅利轉向人力資本紅利,才能跨越中等收入陷阱、實現高質量發展。

文:恒大研究院 任澤平 熊柴 周哲

實習生周心怡對本文有貢獻

正文

1 人口周期:世代更替的人口再生產過程

1.1 人口周期具有六大特征

人口周期是指人口經歷老一代陸續死亡、新一代不斷出生、世代更替的人口再生產過程及其引發的經濟社會變化。受經濟社會發展影響,微觀個體生命周期發生顯著變化,比如1950-2015年全球平均壽命從50.0歲升至72.3歲;同時個體生命周期變化又對經濟社會發展產生反作用。個體生命周期加總成為人口周期,呈現六大特征:生育率趨勢性下滑;嬰兒潮周期性出現直至消失;老齡化不可避免;人口萎縮是大勢所趨;人力資本水平日趨提高;人口遷移從城市化到都市圈化城市群化

1.2 人口周期影響經濟長周期

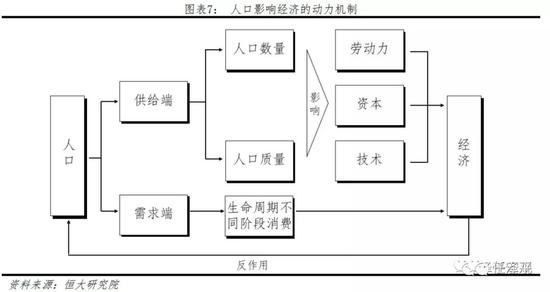

勞動力是經濟發展的基礎性要素,人口影響經濟的動力機制包括供求兩端,在供給端通過人口數量和質量兩方面影響勞動力、資本、技術三大生產要素繼而影響經濟,在需求端通過生命周期不同階段消費行為影響經濟。人口數量方面,勞動年齡人口變化影響勞動力供給和資本積累,勞動力城鄉轉移影響勞動力供給和勞動生產率;人口質量方面,人力資本積累影響創新和技術進步。

人口紅利:勞動年齡人口占比提升期間,大量年輕勞動力供給和相關的高儲蓄率為經濟高增長提供動力源泉。

城鄉轉移:農村剩余勞動力無限供應給現代經濟部門,改善勞動力供給結構,延緩資本邊際報酬遞減規律效用,提高資源配置效率和勞動生產率。

人力資本紅利:強調人本身生產能力的積累對經濟發展的重要意義。

生命周期消費理論:個體生命周期不同階段的消費傾向和結構不同,人口年齡結構變化會對總需求產生影響。莫迪利安尼提出,個人的消費水平并不僅僅依賴于現期收入,而主要依賴長期預期收入,因此個人會根據一生的預期收入分配不同年齡階段的收入,通過不同的投資儲蓄比平滑消費,以實現整個生命周期中的效用最大化。

2 國際經驗:人口周期拐點引發經濟轉型

2.1 人口紅利消失,經濟潛在增長率下降

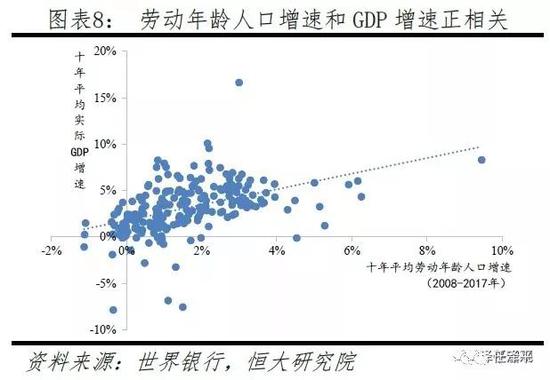

國際經驗表明,各國近十年勞動年齡人口增速和GDP增速一定程度上正相關。

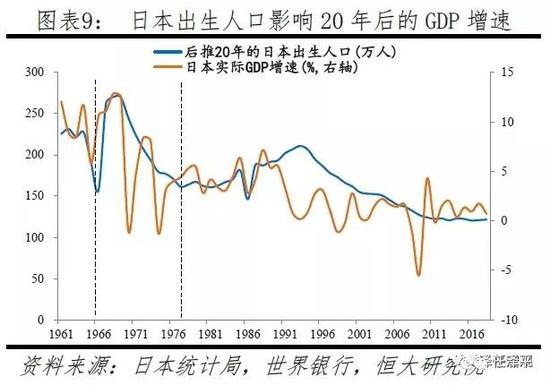

日韓等國經濟增長軌跡受20年前出生人口數和同期勞動年齡人口增速影響。其中,伴隨著1992年日本勞動年齡人口占比見頂,日本經濟陷入“失去的二十年”。此外,韓國經濟走勢也基本和勞動年齡人口增速一致。

2.2 老齡化提高消費比重、降低消費增速

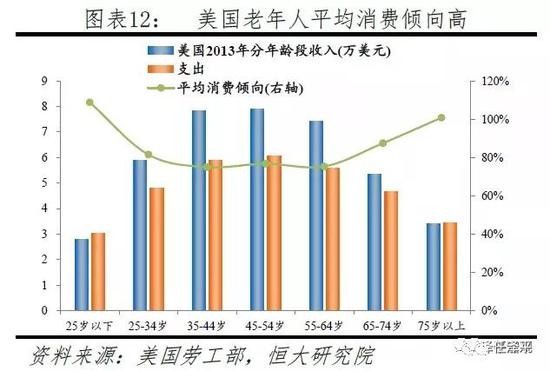

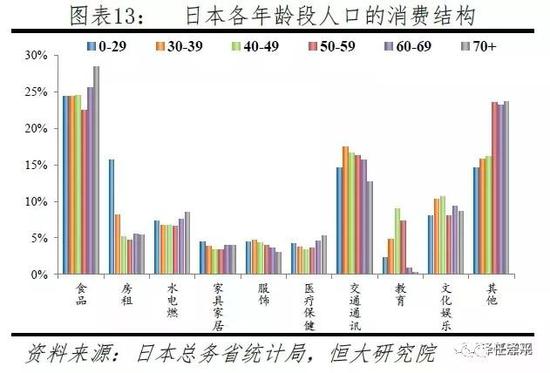

老年人平均消費傾向高,老齡化導致消費占比上升但消費增速下滑,如美國2013年65歲以上人口平均消費傾向高于87%,而35-64歲平均消費傾向低于80%;日本家庭消費占比1991-2018年從谷值51.6%升至54.1%,家庭消費增速1981-2018年從6.4%降至0.8%。根據生命周期消費理論,中年人收入和支出水平高、平均消費傾向低,老年人收入和支出水平低、平均消費傾向高,老齡化將導致經濟中消費的比重上升,但消費增速會下滑。

人口結構影響消費結構,如老齡化導致日本汽車銷量2000-2017年年均下滑1.0%,但促進醫療健康產業發展,日本國民醫療費占GDP比重1992-2017年從4.9%升至7.9%。

2.3 世代風險偏好差異影響資產配置

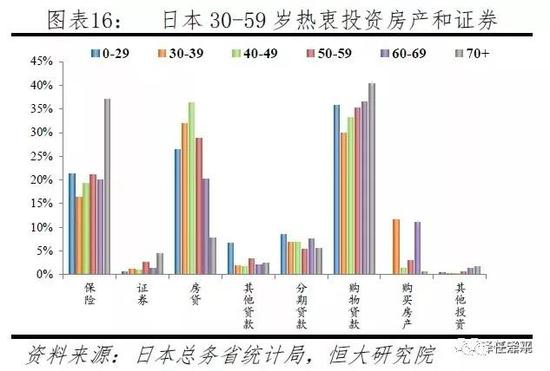

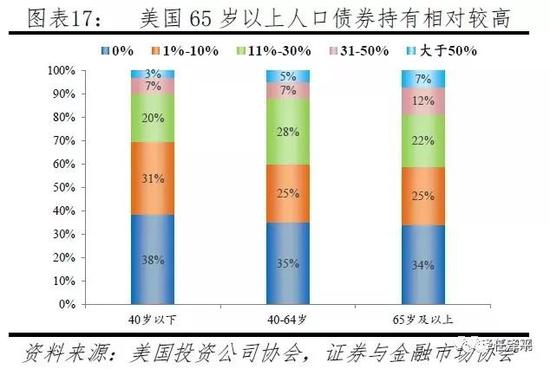

根據生命周期理論,人們在不同年齡段收支水平和風險偏好不同,對金融資產的選擇也不同;勞動年齡人群收入高、偏好股票房產等投資,老年人厭惡風險、偏好債券等投資。根據日本總務省統計局2018年的家庭收支調查,日本0-29歲人口對購物貸款、分期貸款的投資占比分別達35.9%、8.5%,相對其他年齡段偏高;30-39歲人口對購買房產、房貸的投資占比分別是70歲以上人口的18.9倍、4.1倍;50-59歲人口對證券的投資占比達2.7%,是60-69歲的2.1倍;70歲以上人口對保險的投資占比是30-39歲的2.3倍。根據美國投資公司協會(ICI)與證券業與金融市場協會(SIFMA)2008年針對5050人進行的股票及債券持有人調查,40歲以下僅有10%的人債券投資金額占家庭金融資產(不包括住宅)的比重超過30%,但65歲及以上有19%。股票則相反,40歲以下、40-64歲分別有43%、50%的人對股票投資占比超一半,但65歲及以上僅有34%。主要是因為老年人受預期收入增長低及勞動參與率較低等影響更厭惡風險,偏好債券等固定收益類產品。

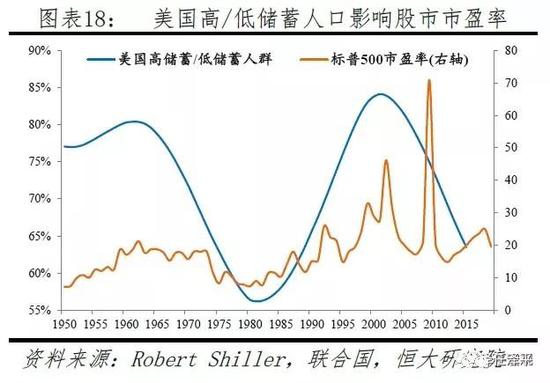

1)股市方面,隨著高儲蓄/低儲蓄人口比((35-54歲)/(25-34歲+55歲以上人口))上升,美日韓等國股市相應呈現繁榮景象。

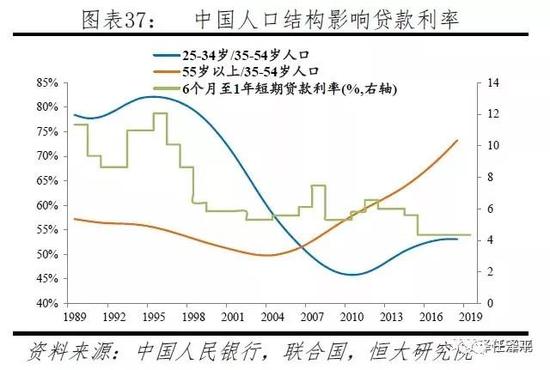

2)債市方面,從基本面看,人口紅利消失,老齡化程度加深,經濟潛在增長率下降,利率中樞下移。歐洲、日本等經濟體進入老齡化社會后長期維持低利率。日本1970年進入老齡化社會,1992年勞動年齡人口占比見頂,日本貸款利率1974年達到9.1%的峰值后下滑,1991年后從小高峰7.5%快速下降,2017年降至1.0%。

從資金供求看,25-34歲人口是資金借貸方、35-54歲是資金供給方、55歲以上借貸需求不大。因此人口年齡結構變化會對資金供求產生影響。1980年之前英國25-34歲人口占比增加,資金的借貸需求增加,利率(國債收益率)上行;1981-2000年35-54歲人口占比增加,資金的供給增多,利率下行;2001年之后55歲以上人口占比增加,資金的需求沒有增加,加之2009年金融危機后發達國家貨幣寬松,利率仍然下行。且老年人偏好債券投資,老齡化程度上升帶動對國債的需求增加,債券價格上升、收益率下行。

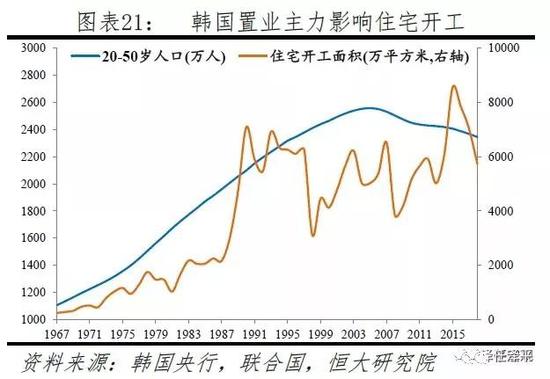

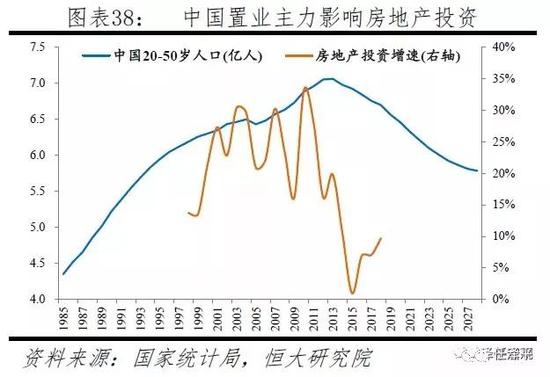

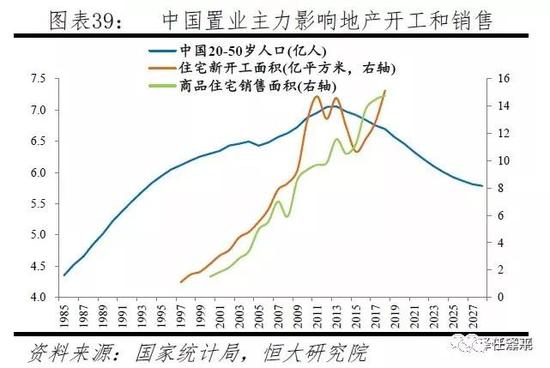

3)房市方面,20-50歲主力置業人群數量與同期住房開工量有顯著正相關性,比如日本主力置業人群1969年左右接近峰值,住宅新開工套數1972年見頂;韓國主力置業人群1990年代增長放緩,住宅新開工面積1990年達高點后進入波動階段。20-50歲是主力置業人群,其中20-34歲主要為首次置業,35-50歲主要為改善置業。人口紅利期主力置業人群規模大,成家立業對住房需求旺盛。且中年人儲蓄相對較多、偏好投資房地產。

3 中國情況:從人口紅利走向人力資本紅利

3.1 劉易斯拐點出現,經濟增速換擋

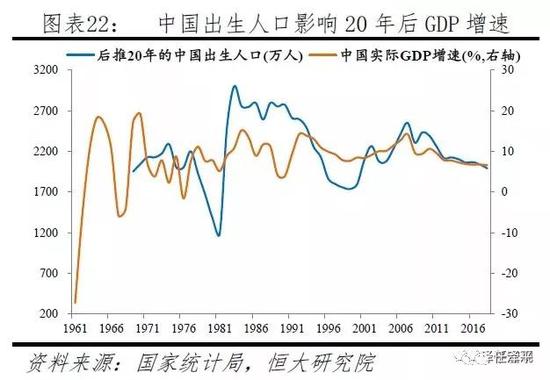

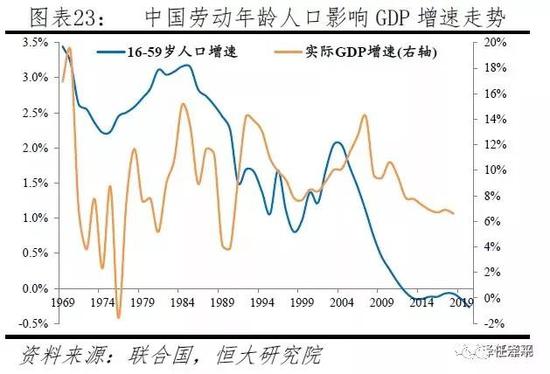

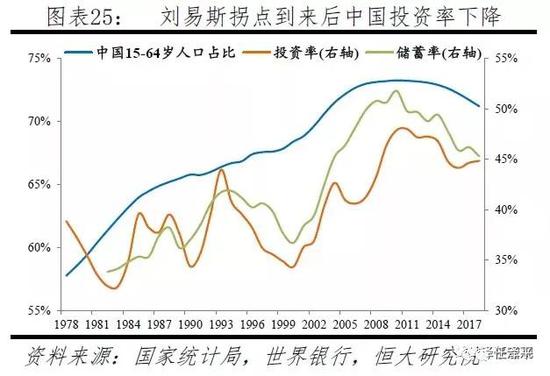

人口紅利期龐大且年輕的勞動力和高儲蓄率投資率帶來的高資本投入,支撐改革開放后中國經濟快速增長。人口紅利期勞動年齡人口增加,撫養比下降,生產和儲蓄多、消費少,導致中國儲蓄率和投資率1978-2010年分別從38.6%、38.9%升至51.8%、47.9%,保證了物質資本的來源。據蔡昉(1999)測算,1978-1998年間平均9.5%的GDP增速中,物質資本的貢獻達28%,勞動力數量增長的貢獻達24%,人力資本貢獻達24%,勞動力城鄉轉移貢獻達21%,其他體制改進因素貢獻為3%。1949-1998年中國出生人口和1969-2018年GDP增速幾乎同步變化,且后兩次走勢更加吻合;1969年以來中國實際GDP增速的走勢總體上和16-59歲勞動年齡人口增速走勢較為一致。1949年以來中國出現了三輪嬰兒潮,1962-1975年第二輪嬰兒潮是改革開放40年的建設主力,中國依靠龐大且年輕的勞動力資源以及與之相關的巨大市場,快速成長為世界第二大經濟體。

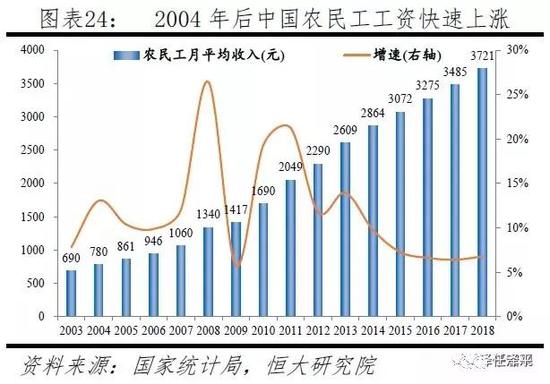

民工荒、勞動年齡人口占比見頂等標志著中國劉易斯拐點在2010年出現。2004年中國首次出現“民工荒”,農民工工資開始快速增長,2004-2011年年均增長14.8%,2012-2018年年均增長8.9%;中國15-64歲勞動年齡人口占比2010年見頂,撫養比見底,中國劉易斯拐點到來。此后勞動力需求增長逐漸超過供給增長,勞動力無限供給的局面結束,資本邊際報酬率降低,預期回報率減少,2010-2018年中國資本形成總額增速從21.3%放緩至9.0%,投資率從47.9%降至44.9%。資本流入中國的速度放緩,外商直接投資增速從17.4%放緩至3.0%,轉而流向人口年齡結構更加年輕的國家。

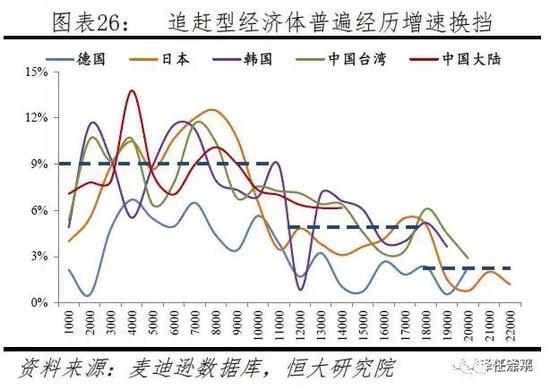

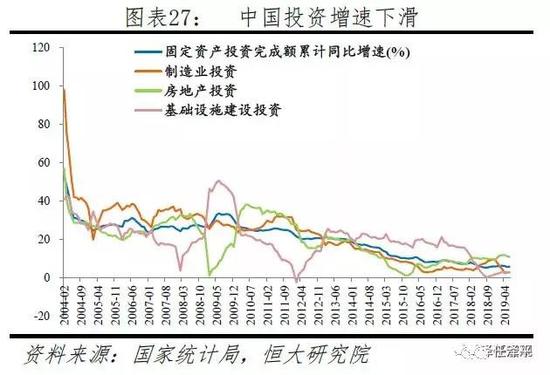

國際經驗表明,劉易斯拐點和房地產長周期拐點驅動追趕經濟體在人均GDP11000國際元附近增速換擋,2010年后中國經濟增速換擋。中國勞動年齡人口占比2010年見頂、劉易斯拐點出現,房地產長周期拐點2013年前后出現,2010年后經濟增速換擋。一方面,隨著人口結構的變遷,社會中“正儲蓄”的勞動年齡人口下降,而“負儲蓄”的老年人增加,因此居民儲蓄率2010-2016年從42.0%降至36.1%,國民儲蓄率2010-2017年從51.8%降至45.3%;勞動力和資金成本上升,投資增速受到制約,2010-2018年固定資產投資增速從24.5%降至5.9%,制造業投資增速從26.9%降至9.5%,基建投資增速18.5%降至1.8%。另一方面,人口紅利期勞動年齡人口占比高,供給大于需求,貿易順差占GDP比重上升;隨著劉易斯拐點到來,供給過剩程度減輕,貿易差額占比也呈下降趨勢,從2007年的峰值7.5%降至2018年的2.6%。未來十年左右中國經濟增速將大致維持在5%-6%的水平。

3.2 人口年齡結構變化引發消費增速變遷

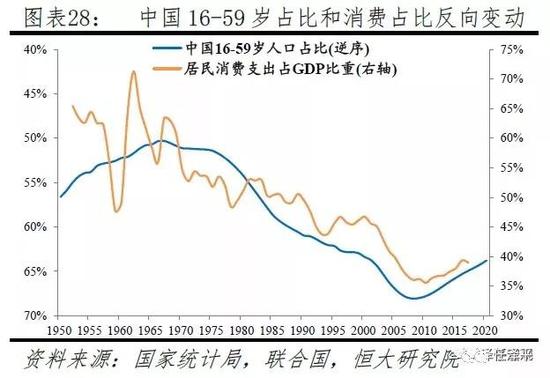

老齡化帶動中國家庭消費占比2010-2018年從35.6%升至39.0%。根據生命周期消費理論,老年人平均消費傾向高,老齡化會提高消費占比但降低消費增速。隨著16-59歲人口占比2008年達峰值,家庭消費占比2010年達谷值,2010-2018年家庭消費占比從35.6%升至39.0%,居民消費支出增速從15.3%降至9.5%。

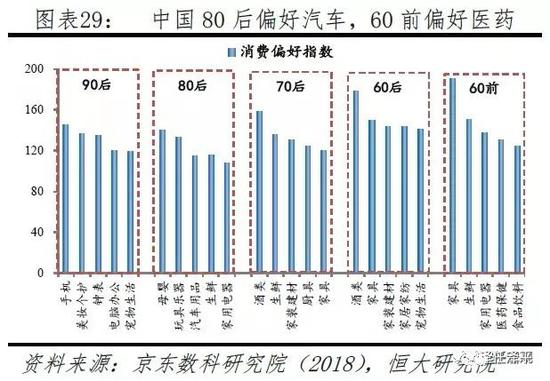

不同世代消費偏好存在差異,90后用戶更偏好電子、美妝等產品,80后偏好母嬰、汽車,60和70后偏好酒類,60前偏好醫藥保健等消費。

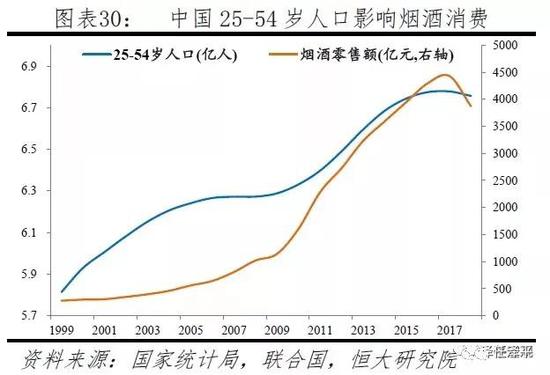

因此人口年齡結構變化對不同行業的影響各異。1)煙酒行業:25-54歲人群2017年見頂,煙酒銷售增速后將放緩。

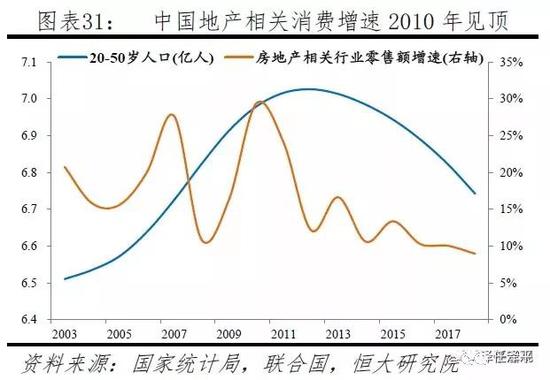

2)地產相關行業:隨著20-50歲主力置業人群2013年見頂,家電、家具、建筑裝潢等地產相關行業合計消費增速2010年見頂。三個行業合計消費增速在2010年達峰值,2010-2018年從29.4%降至9.0%。其中,家電、家具和建筑裝潢消費增速分別在2010、2007、2007年見頂,峰值分別為27.7%、43.2%、43.6%,2018年分別降至8.9%、10.1%、8.1%。

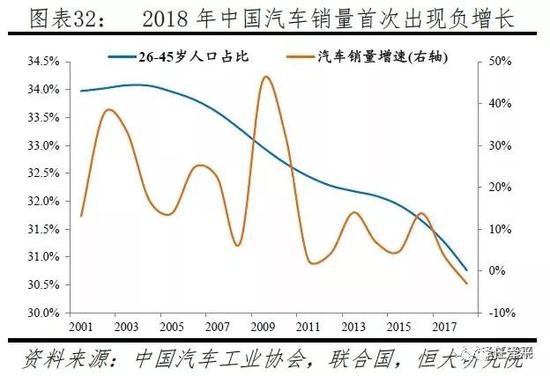

3)汽車行業:25-45歲主力購車人群占比2003年見頂,汽車銷量增速在波動中下滑,2018年首次出現負增長,但新能源汽車潛力巨大。雖然目前中國汽車千人保有量對比發達國家還存在不小差距、仍有增長空間,但長期來看隨著購車主力人數下降,未來汽車消費增量空間受到一定壓制。其中隨著能源和環境問題加劇、政府對新能源汽車發展的政策引導,新能源汽車銷量2016-2018年平均增速達56%,但保有量滲透率不到1.4%、銷量占比僅為4.5%,未來市場空間廣闊。

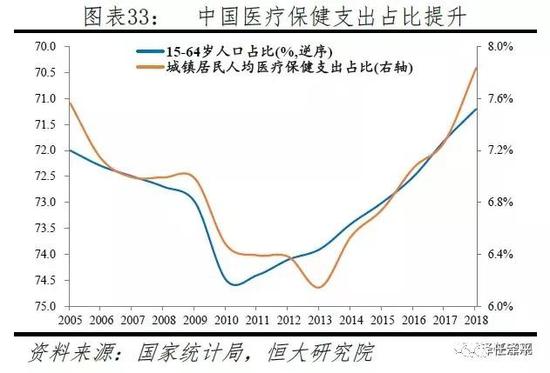

4)醫療健康行業:老齡化促進醫療保健消費占比2013-2018年從6.2%升至7.8%。根據國家衛生服務調查,2013年65歲及以上人口患病率達62.2%,是平均水平的2.6倍。老齡化促進醫療健康產業發展,老齡化社會中消費具有“銀發經濟”特點。2005-2018年中國15-64歲人口占比與人均醫療保健消費占比走勢反向變動。2010年后15-64歲人口占比見頂下滑,2013-2018年中國城鎮居民人均醫療保健消費增速從6.8%升至15.1%,占比從6.2%的谷值升至7.8%。

3.3 主力置業人群見頂,房地產市場進入新周期

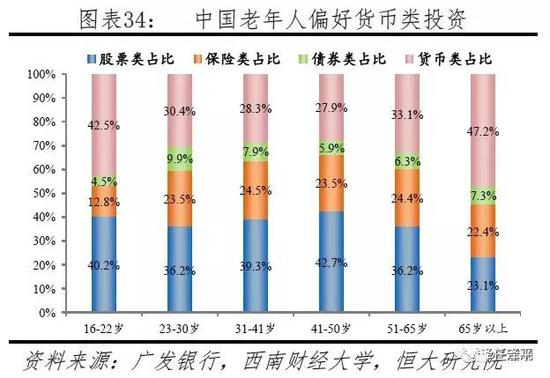

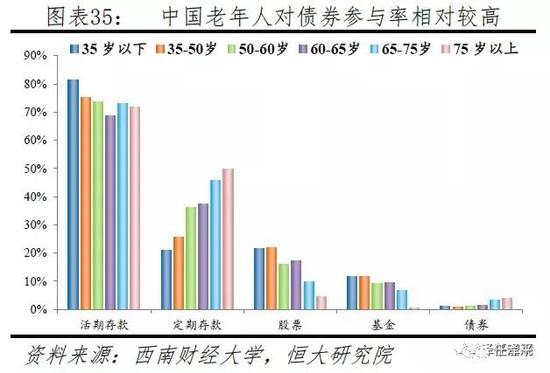

與國際情況一致,中國中年人更偏好股票投資、老年人更偏好債券投資,41-50歲人口對股票的投資占比高達43%,65歲以上人口對債券的參與率是35-50歲人口的4.1倍。50歲以下人口的股票參與率超過21%,是65歲以上的2倍以上。

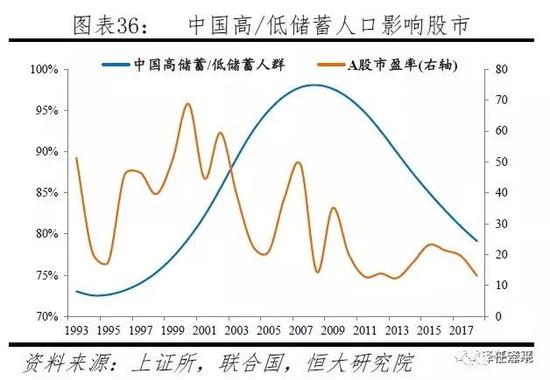

1)股市方面,隨著人口紅利期經濟高速增長,及中國高儲蓄/低儲蓄人口比2008年見頂,1992-2007年A股總體上行,2007年PE一度達49倍,2018年底上證指數報2494點、PE降至13倍,股市未來走向取決于能否實現從人口紅利轉向人力資本紅利。基本面,未來如果可以通過改革轉型實現從人口紅利向人力資本紅利轉變,雖然PE不再享受高成長溢價,但企業盈利能力提升,股市仍可趨勢性增長;如果改革轉型失敗,落入中等收入陷阱,經濟將失去增長的動力和希望,股市也將陷入低迷。

資金面,人口紅利期儲蓄率、投資率較高,資本報酬率高,勞動生產率快速提高引發貨幣升值預期及資本流入,外匯占款較高,基礎貨幣投放增加,金融中介強烈的順周期行為使得銀行放貸意愿增強、貨幣流通速度加快,推升股票等資產價格。劉易斯拐點到來后,如果能夠通過改革轉型實現從人口紅利向人力資本紅利轉變,外匯占款雖然收窄但仍有望保持順差,貨幣仍具備升值基礎;如果改革轉型失敗,落入中等收入陷阱,貨幣將大幅貶值,資本大幅流出。

政策面,人口紅利期經濟潛在增長率較高,經濟波動主要源于周期性和外部性因素,劉易斯拐點到來后,經濟波動主要源于結構性和體制性因素,依靠供給側改革政策,財政貨幣需求側政策只能起短期兜底作用,貨幣政策降低無風險利率并提高流動性,改革驅動的風險偏好大起大落,大類資產輪動按照轉型宏觀的投資時鐘展開,改革底-市場底-經濟底、改革頂-市場頂-經濟頂先后出現。

2)債市方面,從基本面看,人口紅利消失,經濟潛在增長率下降,利率長期呈下行趨勢。從資金供求看,2010年之前25-34歲人口占比下行,借貸需求減少,且35-54歲人口占比增加,資金供給增多,導致短期貸款利率下行。2010年之后55歲及以上人口占比有所上升,但對資金的需求沒有明顯增加,短期貸款利率仍維持在低位。

3)房市方面,20-50歲主力置業人群于2013年見頂,城鎮住房套戶比近1.1和房地產長效機制加快構建,標志著中國房地產市場告別高增長階段,進入中速、高質量發展階段。在需求側,中國20-50歲主力置業人群規模于2013年達峰值,住宅新開工面積2011、2013年達14億平的雙峰,2018年商品住宅銷售面積達14.8億平方米、大概率為歷史峰值。在供給側,1998年房改以來,全國層面的城鎮住房套戶比從不到0.8上升到接近1.1,表明住房短缺時代終結。在政策層面,房地產調控思路發生重大轉變,逐漸從短期調控政策向長效機制建設過渡。綜合考慮城鎮化進程、居民收入增長和家庭戶均規模小型化、住房更新等,中國房地產市場未來仍有較大發展空間,預計2019-2030年中國城鎮年均住房需求大致為10.9-13.5億平方米。一是中國城鎮化進程還有較大空間,2018年中國城鎮化率59.6%,到2030年城鎮化率達70.6%時城鎮人口將再增加約2億。二是與主要發達經濟體相比,中國城鎮人均住房使用面積較小

4 政策建議:放開并鼓勵生育、推進市民化、提升人力資本

未來要從人口紅利轉向人力資本紅利,才能跨越中等收入陷阱、實現高質量發展。未來要從人口紅利轉向人力資本紅利,才能跨越中等收入陷阱、實現高質量發展。1)全面放開生育并鼓勵生育,提升生育率。一是實行差異化的個稅抵扣及經濟補貼政策。二是加大托育服務供給,將0-3歲入托率從目前的4%提升至40%。三是進一步完善女性就業權益保障。四是加強保障非婚生育的平等權利。五是加大教育醫療投入,保持房價長期穩定。2)加快推進市民化。繼續從深化戶籍制度改革和推進常住人口基本公共服務全覆蓋兩個方面,推進以農業轉移人口市民化為主要特征的新型城市化。3)進一步加大教育科技投入,提高人力資本水平。一是繼續推進教育體制改革,提高勞動力受教育水平。二是調整職業教育結構,重點培養技能型人才。三是創造良性市場競爭環境,鼓勵大眾創業、萬眾創新。四是建立健全多層次的自主創新體系,特別是以企業為主體的技術創新體系。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。