12月對美股并沒有“好一點”。

12月7日,美股暴跌,標普500指數和道指跌超2%,納指跌超3%,標普500指數本周更是創下三月來最大單周跌幅。瑞信在近日發布的報告中表示,美股目前存在11大隱患,投資者需小心應對。

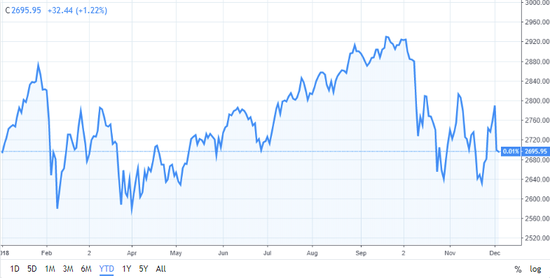

(標普500年初至今走勢,圖片來源:TradingView)

(標普500年初至今走勢,圖片來源:TradingView)一、美股一家獨大的局面將結束

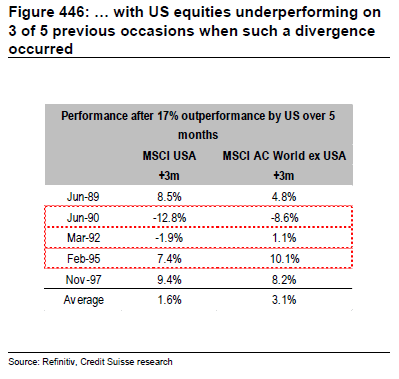

2018年美股與非美股市的表現差異很大,美股獨樹一幟表現良好。不過瑞信表示,過去出現過5次相似的情形,其中3次美股在隨后3個月表現不如世界總體水平。

(3/5的概率美股在一家獨大后3個月表現不佳,圖片來源:瑞信)

(3/5的概率美股在一家獨大后3個月表現不佳,圖片來源:瑞信)畢竟,標普500指數所包含的公司中45%的銷售額來自于海外,美股很難與全球其余地區的經濟疲軟隔離開來。

二、美股的經營杠桿較低

瑞信表示,在全球主要股市中,除了英股,美股的經營杠桿最低。這主要是因為美國企業的毛利潤最高,并且美國裁員相對其他國家要相對容易。

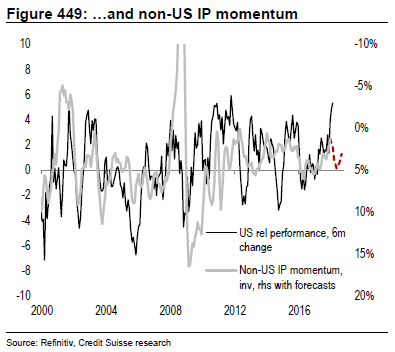

美股通常在全球PMI走弱時表現出眾(比如最近),尤其是在非美工業生產指數(Non-US IP)疲軟時。

(非美工業生產指數,圖片來源:瑞信)

(非美工業生產指數,圖片來源:瑞信)瑞信經濟學家團隊預測,明年一季度底前,全球PMI將走高,而非美工業生產指數將在下個季度小幅上漲。

三、相對世界其他地區,美國利潤增長將減緩

2018年美股的主要支撐因素可能是其每股盈利增長遠高于世界其他地區。

瑞信認為美股每股盈利增長未來有五大威脅:

1)稅改紅利效果已退,企業以不尋常的速度回購股票;

2)美元走強的拖累;

3)勞動力的議價能力逐漸提升;

4)全球局勢不穩定的負面效應;

5)信用利差升高將不利于回購,而美股是全球股市中杠桿最高的市場之一。

(美股表現及利潤相對世界其他地區,圖片來源:瑞信)

(美股表現及利潤相對世界其他地區,圖片來源:瑞信)四、一次性的利好逐漸消退

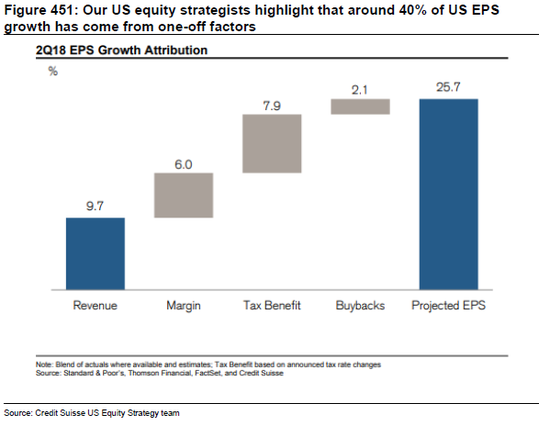

瑞信預計,今年美股約40%的盈利增長來自于一次性的利好,如加速的回購、減稅、及油價上漲等。

(美股40%的每股盈利增長來源于一次性利好,圖片來源:瑞信)

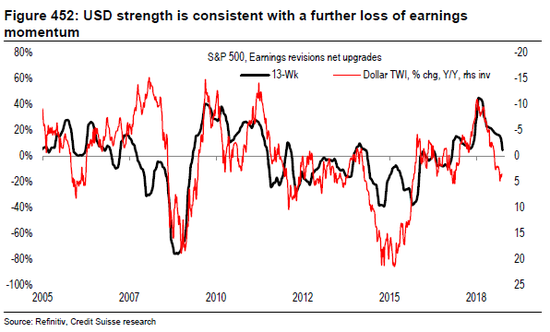

(美股40%的每股盈利增長來源于一次性利好,圖片來源:瑞信)此外,美股將受到強勢美元的考驗,因為標普500指數的公司中45%的銷售額來源于海外市場。

另外,全球局勢不穩定以及勞動力成本的上升對美國公司的影響尤為劇烈。

(美元走強削弱美股盈利,圖片來源:瑞信)

(美元走強削弱美股盈利,圖片來源:瑞信)五、美股回購行動急速提升,不過未來將變緩慢

瑞信指出,在美股這波牛市中,回購扮演了很重要的角色。自從2010年以來,美股總市值的上漲中有24.4%來自于股票回購。2011年以來的每股盈利增長中,約20%是因為股票回購。

今年年初至十一月底,美股企業回購股票的市值達9,130億美元,占總市值3.2%;而去年美股回購占總市值2.3%。

但是如今美股企業杠桿很高,股票回購不再能像以前一樣明顯提振股價。可能是因為意識到回購帶來的杠桿風險,投資者不再像以前一樣看好回購股票的公司。

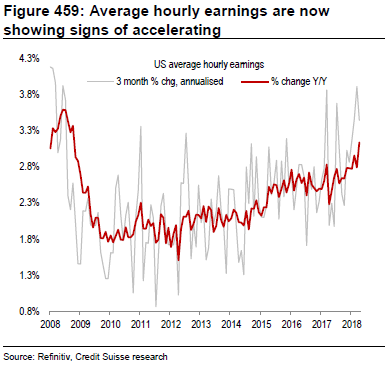

六、相對世界其他地區,美國勞動力的議價能力提升較快

瑞信認為,美國薪資增速要高于市場預期,在2019年底將約為3.5%。這個增長速度意味著美股將迎來一個關鍵節點。

此外,私營部門的工資指數以及每小時平均工資同比都增加了3.1%,而季度工資增長的年率在3.4%。

(美國每小時平均工資顯露加速增長的勢頭,圖片來源:瑞信)

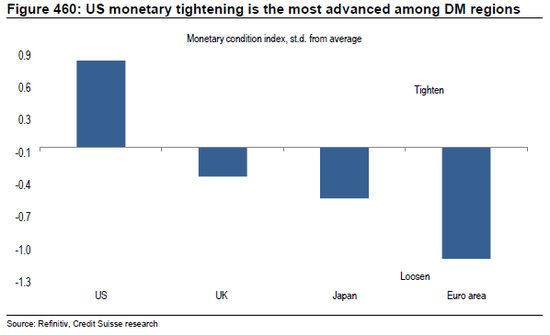

(美國每小時平均工資顯露加速增長的勢頭,圖片來源:瑞信)七、相比世界其他地區,美國貨幣政策更為緊縮

如下圖所示,美國的貨幣政策相對世界其他發達市場更為緊縮。

瑞信的核心觀點是,在通脹表現良好、貨幣環境收緊、汽車業和房地產疲軟的情況下,美聯儲的立場將變得更為鴿派。

(美國的貨幣政策更為緊縮,圖片來源:瑞信)

(美國的貨幣政策更為緊縮,圖片來源:瑞信)不過美聯儲有雙重目標,一是達成充分就業,二是通脹率達2%。而其他大多數的央行僅有一個目標——通脹率。

目前美國的充分就業目標已經達成。瑞信認為這意味著,如果美聯儲觀察到薪資增速達到或高于3.5%,他們將采取緊縮的政策,而不是中性的政策。

八、美股估值

與全球其他地區的科技股相比,美股科技板塊目前的估值在其歷史范圍的高位。美股非科技板塊的估值也在歷史范圍的相對高位。

(美股科技板塊目前的估值在其歷史范圍的高位,圖片來源:瑞信)

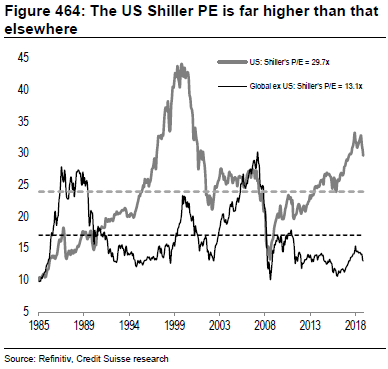

(美股科技板塊目前的估值在其歷史范圍的高位,圖片來源:瑞信)此外,以市盈率為標準來看,美國股指的估值也遠高于其他地區。

(美國股指的估值遠高于其他地區,圖片來源:瑞信)

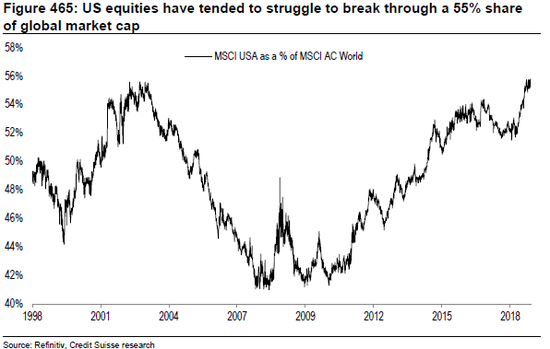

(美國股指的估值遠高于其他地區,圖片來源:瑞信)九、55%的“魔咒”

瑞信指出,從歷史數據來看,美股的市值很難超過全球股市市值的55%。從1998年至今年十一月,美股市值占全球股市市值的比重如下圖所示。

(美股市值占全球股市市值的比重,圖片來源:瑞信)

(美股市值占全球股市市值的比重,圖片來源:瑞信)十、美元觸頂是否將導致美股的相對表現觸頂?

全球近62%的外匯儲備以及60%的貸款以美元計價。因此,強勢美元將導致全球貨幣環境緊縮。

而問題在于,美國以外的市場無法適應這種程度的緊縮,因為今年以來這些地區的增長更疲軟,而這些地區也沒有美國國內同等程度的財政刺激。

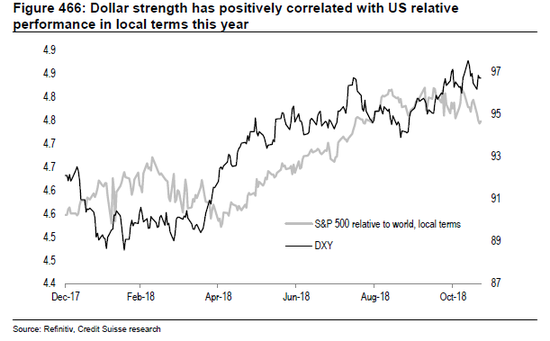

因此,在目前這個周期階段,美股的走勢反而與美元走勢呈正相關的關系。

(今年美元走勢和美股的相對表現正相關,圖片來源:瑞信)

(今年美元走勢和美股的相對表現正相關,圖片來源:瑞信)十一、在市場大跌時,美股在大多數情況下表現優于其他地區,但這次可能會不同

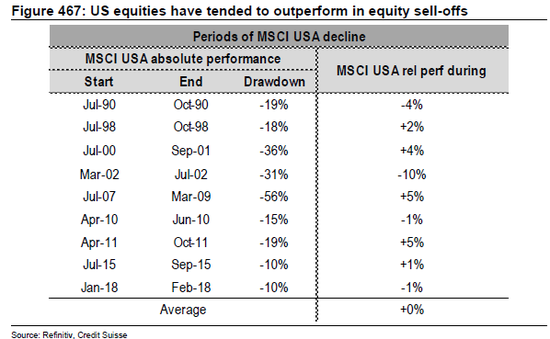

隨著2018年進入尾聲,瑞信指出,市場進入熊市的概率很可能將增加。從歷史數據來看,美股相對其他市場有更強的防御性。

在過去9次股市大跌中(跌幅超過10%),美股僅有2次的表現不如世界其他地區。

(市場大跌時,美股相對其他地區的表現,圖片來源:瑞信)

(市場大跌時,美股相對其他地區的表現,圖片來源:瑞信)不過瑞信猜測,如果這次市場再進入熊市,股票的板塊相對表現將有所調整,科技板塊的表現可能將不如其他板塊。在這種情況下,美股的相對表現也將較弱,因為美股中科技板塊的比重特別大。(文章轉自WEEX每日交易計劃)

責任編輯:孟行

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)