兩個月前,高盛“牛/熊市風險指標”已經“閃爍著紅色”,主觀崩盤幾率達到約75%。這一數字不僅遠超2000年和2007年崩盤前的水平,更是已經創下十年新高。

如今,市場剛剛經歷了分外殘酷的十月,許多金融資產觸及熊市,標普500指數在23個交易日中有16個交易日下跌,全球股市共計抹去5萬億美元市值。

股市全線大失血,高盛策略師Peter Oppenheimer不禁感到擔憂:現在的問題在于,這是否標志著更為廣泛的熊市的開始?或是說這只是幅度很大但并不穩定的一次回調,市場能夠迅速恢復?

在Oppenheimer看來,現狀并不樂觀,三大要素已經表明,美股可能即將進入長熊:

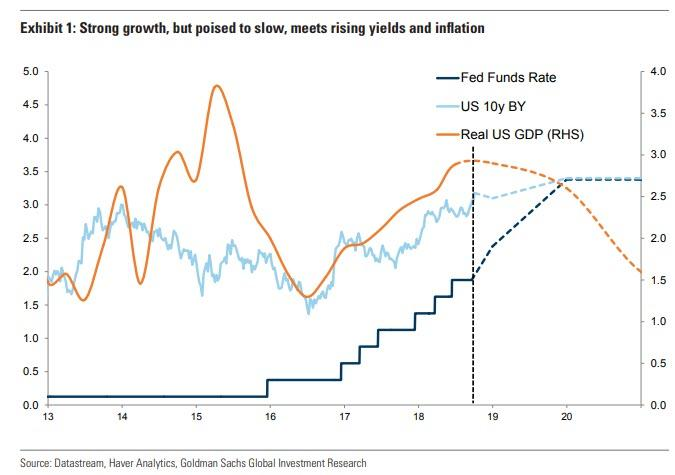

首先,經濟增長/通脹組合正與股票回報率背道而馳。

其次,暴跌之后往往出現反彈。

第三,高盛熊市風險指標仍舊處于高位。

基本面對股市的不利影響

簡單來說,問題根源在于,全球經濟原本在2017年創紀錄的寬松金融環境中過得舒舒服服,并受到財政刺激(尤其是美國)的進一步提振,但這一增長勢頭已經開始失去動力。

高盛經濟學家預計,美國四季度GDP將放緩至2.6%,遠低于二季度的四年新高4.2%和三季度初值3.5%。更糟糕的是,展望到未來金融環境收緊及財政刺激政策減少的狀況,美國明年四季度GDP增速或將進一步放緩至1.75%。

在過去的幾年中,美聯儲加息的影響被美國經濟的強勁增長所抵消。但隨著時間的推移,增長和通脹之間的平衡逐漸惡化。再加上金融條件趨緊、油價走高、關稅風險等影響,全球增長勢頭有所放緩。

從圖表中可以看出,以PMI為代表的全球經濟增長勢頭指標與股市回報率、周期性股票相對于防御型股票的整體表現都有一定相關關系。值得注意的是,兩者的市場走勢均超出了現有宏觀數據的表現,表明市場已經在一定程度上消化了未來增長放緩的影響。

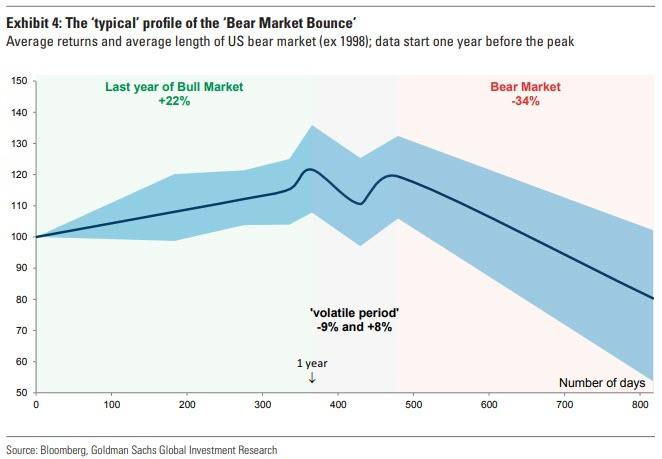

暴跌之后的反彈

高盛指出,熊市從不走直線,而牛市接近頂部時,市場往往會看到略高的波動性,股市的大致路線是“調整——登頂——再調整”。

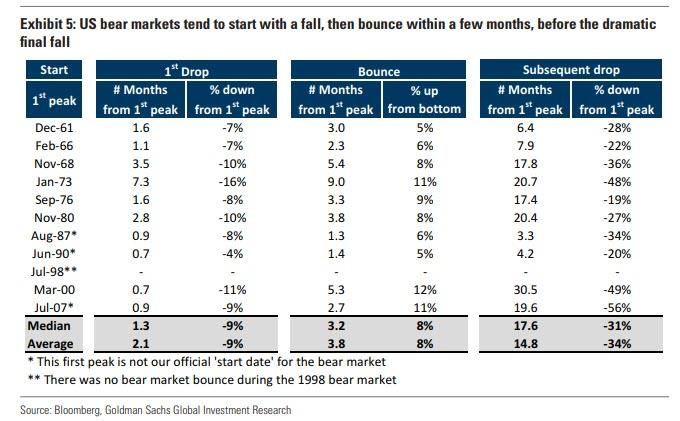

今年迄今,美股已經出現兩次回調:1月和10月。重要的是,股市每次初初下跌之后都會迎來一波反彈。自1960年以來,美股每一次熊市幾乎都是這個套路,只有1998年例外。

Oppenheimer指出,熊市之中,經歷第一輪回調時,股市平均將在2個月內下跌9%,但此后反彈的平均漲幅大抵能夠抹平前兩個月的跌幅,最終市場將迎來大跌34%的暴擊。

而最后一輪的暴跌一氣呵成“飛流直下三千尺”的可能性很低,在此過程中,股市還有可能出現多次不如首次反彈強勁、也無法讓市場創下新高的反彈。

那么,第一輪回調后的反彈為何表現甚佳?高盛認為有兩個解釋:

在牛市后期,投資者不太了解市場的小幅回調,因此常常將這些機會視為買入的絕佳時機,擔心錯失良機增加回報;

反彈往往出現在在硬性宏觀經濟數據確認最初的回調合理之前。當數據出爐證實市場確實屬于合理下跌,價格通常會進一步回落。有意思的是,在市場見頂5個月后,平均每股收益也開始下滑。

對高盛而言,目前的風險在于市場頗為享受短期反彈,但這已經成為了賣出而非買入的信號。

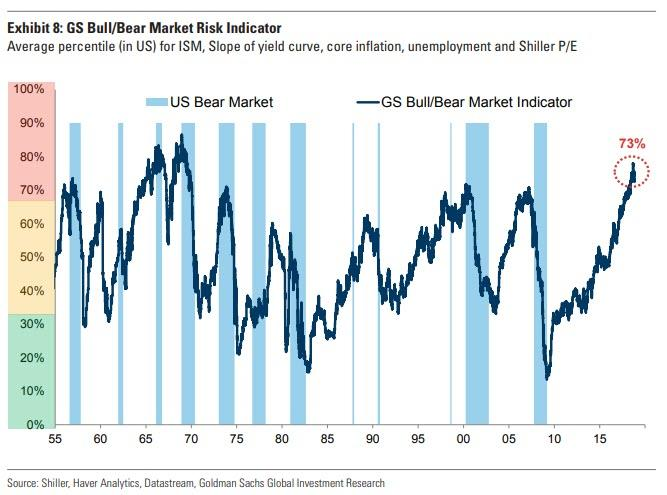

牛熊風險指標高企

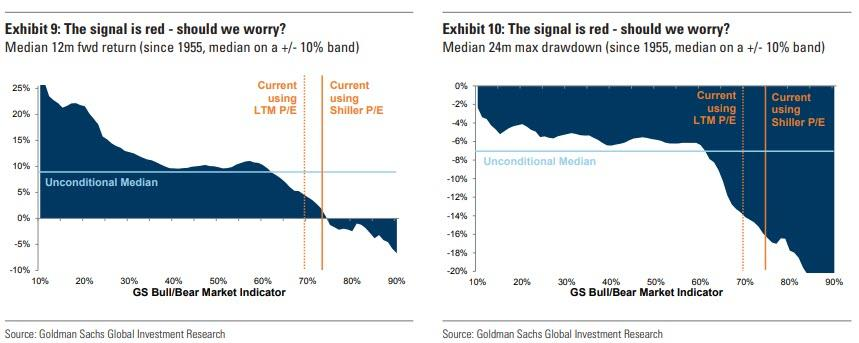

9月時,高盛將“熊市風險指標”重新命名為“牛/熊市風險指標”,當時結果顯示美股熊市風險高出一年前近10%。如今,高盛又進行了一次測算,最新結果表明,美股市場目前出現熊市的風險高達73%。

盡管這一數字較兩個月前略低了2%,但此次風險之大仍屬前所未有。縱觀歷史,當這一指標飆升至60%以上,就意味著投資者應該轉向謹慎,或說至少要認識到股市回調之后的反彈更有可能標志著熊市的到來。與之相反的是,若這一指標低于40%,投資者則該將疲軟的市場視為買入的良機。

高盛數據顯示,自1950年以來,美股12個月間的平均回報率為9%。而這一回報率與牛熊市風險指標有一定關聯。

若指標非常低,低于20%,那么美股在未來12個月內的回報率就能達到20%-25%;若指標處于40%-60%之間,同一時間段內的平均回報率就會接近上述的9%;若指標超過60%,回報率將會走低。

就目前來看,73%的熊市風險預示著未來12個月美股的平均回報率為零。

責任編輯:孟行

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)