文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 連平

綜合CPI和PPI來看,當前物價保持溫和上漲水平,為宏觀調控政策創造了較好的物價環境。

觀點摘要

10月CPI同比上漲2.5%,漲幅與上月持平;PPI同比上漲3.3%,漲幅比上個月下降0.3個百分點。綜合CPI和PPI來看,當前物價保持溫和上漲水平,為宏觀調控政策創造了較好的物價環境。

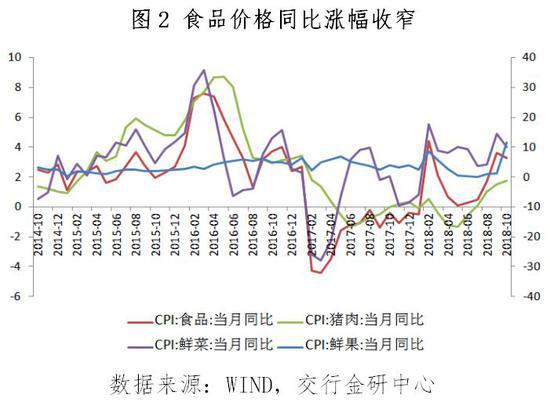

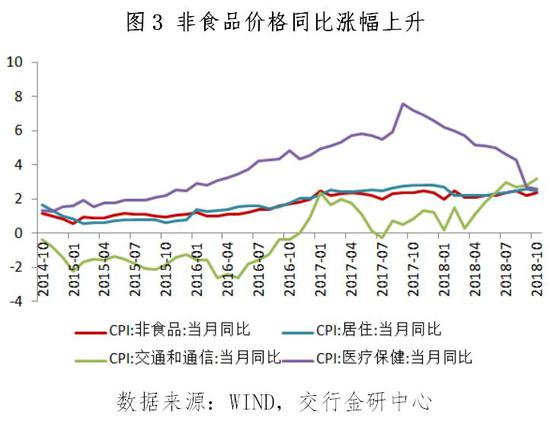

食品價格和非食品價格一跌一漲,促進CPI整體保持平穩,同比漲幅與上個月持平。食品價格環比為-0.3%,進入秋季之后農產品集中上市,促進食品價格回落。非食品價格環比上漲0.3%,受到前期國際油價上漲和國內成品油價上調的影響,汽油、柴油、液化石油氣等價格明顯上漲。從同比來看,食品價格同比上漲3.3%,漲幅收窄0.3個百分點,其中鮮果、鮮菜和雞蛋價格同比漲幅較大。非食品價格同比上漲2.4%,漲幅擴大0.2個百分點。剔除食品和能源以外的核心CPI上漲1.8%,漲幅溫和。

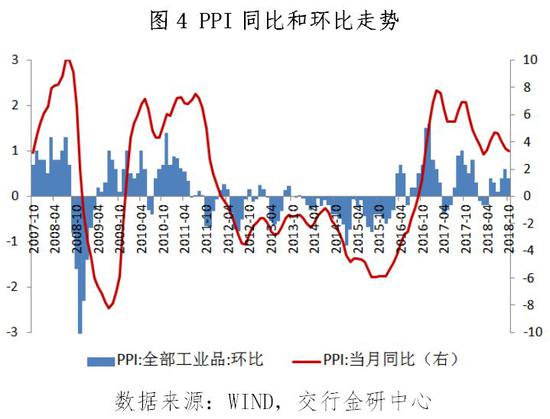

PPI環比漲幅回落,翹尾因素減弱,促進同比漲幅繼續收窄。PPI 環比上漲0.4%,漲幅比上月回落0.2個百分點,主要價格漲幅回落的行業有石油、煤炭、燃料加工業。從同比來看,三季度以來PPI同比漲幅逐漸回落,呈逐月下降趨勢。工業生產者購進價格同比上漲4%,雖然漲幅回落,但仍然顯著高于出廠價格,表明工業企業成本壓力較大,將影響企業盈利水平。

10月之后原油價格高位回落,回調幅度已超過15%,將減輕對非食品價格的上漲壓力,也會對PPI同比漲幅形成一定的下拉影響。在國內外需求穩中趨緩、上游生產端產品價格已經回落的背景下,整體物價缺乏上漲動力。穩健的貨幣政策不會大量釋放流動性,不存在抬升物價的作用,前期M1、M2增速回落可能影響CPI回落。PPI翹尾因素顯著走低,新漲價因素較弱,同比漲幅仍將收窄。補短板政策著力點在于基建投資,可能對相關工業產品帶來階段性拉升。

正文

10月CPI同比上漲2.5%,漲幅與上月持平,其中翹尾因素影響0.3個百分點,新漲價影響2.2個百分點。PPI同比上漲3.3%,漲幅比上個月下降0.3個百分點,其中翹尾因素影響1.2個百分點,新漲價影響2.1個百分點。綜合CPI和PPI來看,當前物價保持溫和上漲水平,為宏觀調控政策創造了較好的物價環境。

一、CPI同比漲幅與上個月持平

2018年10月CPI同比上漲2.5%,漲幅與上個月持平。CPI環比上漲0.2%,漲幅比上個月下降0.5個百分點。不包括食品和能源的核心CPI漲幅為1.8%,漲幅比上個月小幅上升0.1個百分點。

食品價格和非食品價格一跌一漲,促進CPI整體保持平穩。食品價格環比為-0.3%,進入秋季之后農產品集中上市,促進食品價格回落。鮮菜和雞蛋價格環比下降,分別為-3.5%、4%。豬肉價格和鮮果價格環比上漲,漲幅分別為1%、1.9%。非食品價格環比上漲0.3%,受到前期國際油價上漲和國內成品油價上調的影響,汽油、柴油、液化石油氣等價格明顯上漲,漲幅分別為4.2%、4.7%、1.8%。旅游類和機票價格環比有所下降。

從同比來看,食品價格同比漲幅收窄,非食品價格同比漲幅擴大,促進CPI同比漲幅與上個月持平。食品價格同比上漲3.3%,漲幅收窄0.3個百分點。鮮果、鮮菜和雞蛋價格同比漲幅較大,分別為11.5%、10.1%、7.8%。非食品價格同比上漲2.4%,漲幅擴大0.2個百分點。其中汽油和柴油價格分別上漲22.5%和25.%,漲幅較大。居住價格、教育服務、醫療保健價格都有上漲,漲幅分別為2.5%、3.2%、2.6%。剔除食品和能源以外的核心CPI上漲1.8%,漲幅比上個月小幅上升0.1個百分點,走勢溫和。

二、PPI同比漲幅連續4個月收窄

2018年10月PPI同比上漲3.3%,漲幅比上個月下降0.3個百分點,漲幅連續4個月收窄。PPI環比上漲0.4%,漲幅比上個月下降0.2個百分點。工業生產者購進價格指數(PPIRM)同比上漲4%,漲幅比上個月下降0.2個百分點。PPIRM環比上漲0.7%,漲幅擴大0.1個百分點。

PPI環比漲幅回落,翹尾因素減弱,促進同比漲幅繼續收窄。PPI 環比上漲0.4%,漲幅比上月回落0.2個百分點。主要價格環比漲幅回落的行業有石油、煤炭、燃料加工業,漲幅擴大的有石油、天然氣、煤炭開采業以及有色金屬冶煉和壓延加工業,化學纖維制造業漲轉降。從同比來看,三季度以來PPI同比漲幅逐漸回落,呈逐月下降趨勢。本月價格漲幅回落較明顯的有化學原料和化學制品制造業、非金屬礦物制品業、黑色金屬冶煉和壓延加工業、燃料加工業。需要注意的是,工業生產者購進價格同比上漲4%,雖然漲幅回落,但仍然顯著高于出廠價格,并且PPIRM環比漲幅連續4個月擴大,本月為0.7%,表明工業企業成本壓力較大,將影響企業盈利水平。

三、整體物價上漲動力不足,CPI和PPI漲幅可能收窄

10月之后原油價格高位回落,回調幅度已超過15%,將減輕對非食品價格的上漲壓力,也會對PPI同比漲幅形成一定的下拉影響。中東局勢特別是伊核問題將引起國際油價波動,存在不確定性。在國內外需求穩中趨緩、上游生產端產品價格已經回落、原油價格不會持續大幅攀升的背景下,整體物價缺乏上漲動力。穩健的貨幣政策不會大量釋放流動性,不存在抬升物價的作用。

CPI缺乏上漲動力,同比漲幅可能收窄。前期M1、M2增速回落可能影響CPI回落。未來豬肉價格可能企穩回升,但回升幅度有限,難以改變整個豬周期運行態勢,不會顯著抬升物價。PPI翹尾因素顯著走低,新漲價因素較弱,同比漲幅仍將收窄。補短板政策著力點在于基建投資,可能對相關工業產品帶來階段性拉升。

(本文作者介紹:交通銀行首席經濟學家。中國金融40人論壇成員和理事。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。