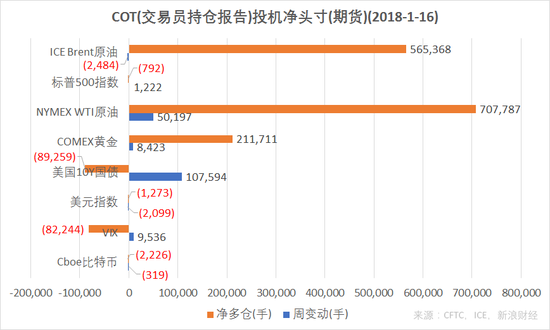

結合CFTC、ICE的交易員持倉報告(COT),截至1月16日,NYMEX原油、COMEX黃金凈多倉增加,Brent原油凈多倉減少,Cboe比特幣期貨凈空倉增加,美國10Y國債期貨、標普500指數期貨凈空倉減少,ICE美元指數凈多倉由正轉負。(圖片來源:CFTC,ICE,新浪財經)

結合CFTC、ICE的交易員持倉報告(COT),截至1月16日,NYMEX原油、COMEX黃金凈多倉增加,Brent原油凈多倉減少,Cboe比特幣期貨凈空倉增加,美國10Y國債期貨、標普500指數期貨凈空倉減少,ICE美元指數凈多倉由正轉負。(圖片來源:CFTC,ICE,新浪財經)ICE Brent原油期貨(BNO)投機凈多倉(以下簡稱“凈多倉”)為565,368手,凈多倉周變動減少2,484手。

NYMEX原油期貨(USO)凈多倉為707,787手,凈多倉周變動增加50,197手。

報告截止日期為2018年1月16日。NYMEX原油期貨凈多倉相較于上周增加50,197手,ICE Brent原油期貨周變動由增加轉為減少,但變動幅度不大。截至美東時間周五,WTI期貨累跌約1.5%,為12月初以來的最大單周跌幅;布油本周累跌約1.8%,為10月初以來的最大單周跌幅。

本周有關油價的事件不多。數據方面美國原油庫存連續第九周減少,美國能源署(EIA)周四公布的原油庫存減少690萬桶,高于市場預估的減少450萬桶;周五油服公司貝克休斯(BHGE)公布的美國周度活躍原油鉆井設備數量減少5臺,總數量為747臺,而上周為增加10臺。

國際能源署(IEA)周五公布最新月報顯示,經合組織(OECD)原油庫存目前已經接近5年平均水平,2017年下半年的庫存下降幅度已經達到2002年以來最大,全球原油庫存已經根本性收緊,但市場需要警惕美國原油產量不斷攀升可能會威脅到原油市場重歸均衡的進程。

WTI原油期貨合約每手為1000美式桶。

COMEX黃金期貨(GLD)凈多倉為211,711手,周變動增加8,423手,與上周周變動增40,020手相比大幅減少,但投機多倉和空倉持倉數據變動不大。本周金價累計下跌約0.4%,此前金價已經連續五周上漲。

COMEX黃金期貨合約每手為100金衡盎司。

ICE美元指數期貨(DXY)(UUP)凈多倉周變動減少2,099手,而上周數據為減少1,333手,本周凈空倉為1,273手,顯示投機者繼續看空美元。本周美元指數讀數繼續維持在91以下,市場分析認為各國央行外匯儲備多元化趨勢也對美元形成了打壓。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

CBOT美國10Y國債期貨(IEF)(TLT)本周凈多倉頭寸為-89,259手,上周為-196,853手。凈多倉周變動由上周的減少121,013手,轉為增加107,594手。本周美國10Y國債持倉數據變動非常劇烈,與上周趨勢完全逆轉,投機多倉相較于上周增加近9萬手,而投機空倉減少近2萬手,顯示投機多倉迅速回補,而投機空倉加速撤離。截至本周五,10Y美國國債收益率已經躍升至2.642%,為2014年以來的最高水平,而周一只在2.532%附近。本周國債利率變化主要發生于下半周(詳情參見《周評:政府關門考驗美股牛市成色 下周財報將迎井噴》),因此截至16日的投機持倉數據與實際情況差距較大,相信下周的持倉數據又會迎來巨大變動。

美國10Y國債期貨合約每手面值為100,000美元。

芝加哥期權交易所(CBOE)VIX指數期貨(VXX)凈多倉為-82,244手,凈多倉周變動增加9,536手,周變動上周為減少223手。本周投機多倉和投機空倉數量同步增加。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

CME標普500指數期貨(SPY)凈多倉周變動增加1,222手,凈多倉為-792手。數據顯示投機空倉減少1,036手。

CME標普500指數期貨合約每手價值為標普500指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-2,226手,凈多倉周變動減少319手,持倉變動不大。但本周比特幣迎來波動劇烈的一周,中、韓兩國可能采取的嚴厲監管措施致使比特幣現貨價格最多跌去30%,但至最低點后價格迎來反彈。

據Bitstamp數據,北京時間1月20日9:00,比特幣現貨價格(BTC)在11600美元附近。

Cboe比特幣期貨每手合約對應1個比特幣。

美國商品期貨委員會( U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

通常,投資者更關心“可報告持倉”(Reportable Positions)中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”(Commercial)是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”(Non-Commercial)則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)