炒股就看金麒麟分析師研報,權(quán)威,專業(yè),及時,全面,助您挖掘潛力主題機會!

來源:中金點睛

近期人民幣匯率走勢受到較高關(guān)注

今年二季度人民幣匯率出現(xiàn)單邊行情,7月以來表現(xiàn)為階段性升值。二季度受內(nèi)外部增長及政策預(yù)期邊際變化影響,美元兌人民幣匯率從3月底的6.87一度升至6月底的7.27,接近去年10月底時期水平。7月初以來一方面國內(nèi)穩(wěn)增長政策不斷加碼,市場對中國增長信心邊際修復(fù);另一方面美國通脹低至關(guān)鍵位置(6月美國CPI同比漲幅3%,降至2021年3月來最低水平),引導全球投資者對美國貨幣政策的預(yù)期變化,美元指數(shù)近期已回落至100以下。在此背景下人民幣匯率階段性走強,截至7月15日美元兌人民幣匯率降至7.14左右。近期央行相關(guān)領(lǐng)導表示當前人民幣匯率并未偏離基本面,央行已綜合采取措施管理預(yù)期,外匯市場運行平穩(wěn),市場預(yù)期基本穩(wěn)定[1]。本篇文章我們重點從A股市場尤其是基本面角度,分析近期匯率走勢的可能影響。

匯率對A股上市公司盈利的影響:整體影響有限,匯率偏弱時期利好出口型企業(yè)

匯率偏弱階段對A股上市公司當期盈利略呈正貢獻。2022年A股全部上市公司海外業(yè)務(wù)收入占營業(yè)收入的比例約為10.9%,我們粗略測算匯率每貶值1%,對A股整體營業(yè)收入的正向貢獻在0.11%左右,整體影響可能有限,主要關(guān)注類別和結(jié)構(gòu)。從匯兌損益來看,歷史經(jīng)驗顯示在匯率偏弱的年份,A股上市公司往往可以取得匯兌收益,例如2022年人民幣匯率貶值約8%,A股上市公司共計產(chǎn)生約477億元的匯兌收益,約占全部A股歸母凈利潤的0.9%;在2020年、2021年等匯率升值的年份,上市公司整體有一定的匯兌損失,這在一定程度上表明出口在我國經(jīng)濟結(jié)構(gòu)和上市公司盈利中扮演著重要角色。分行業(yè)看,2022年電力設(shè)備、汽車、機械設(shè)備等行業(yè)取得了較高的匯兌收益,規(guī)模均在70億元以上,且匯兌收益占凈利潤的比例也在4%以上;交通運輸、房地產(chǎn)、公用事業(yè)等行業(yè)在2022年表現(xiàn)為匯兌損失,特別是交通運輸行業(yè)在2022年的匯兌損失約為122億元。從基本面的角度出發(fā),我們認為人民幣匯率波動主要影響產(chǎn)成品出口型、原材料進口型、高外幣負債型等三種類型企業(yè)的盈利:

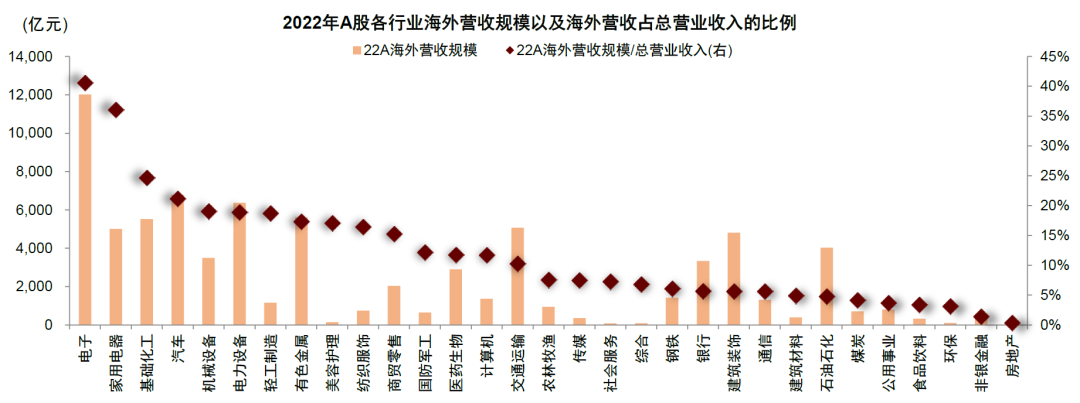

? 產(chǎn)成品出口型企業(yè):匯率偏弱將增厚出口型企業(yè)盈利,升值則可能影響其利潤。出口型企業(yè)的海外營收規(guī)模以及海外營收占比相對較高,受匯率波動的影響也比較大。匯率偏弱有助于增強企業(yè)產(chǎn)品的出口價格競爭力,出口型企業(yè)的海外業(yè)務(wù)收入折算成本幣收入也會上升,均有助于本幣計價下當期盈利抬升。2022年電子、家用電器、基礎(chǔ)化工等行業(yè)海外營收占總營收的比例位居前三位,除此之外汽車、電力設(shè)備、有色金屬等行業(yè)也具備較高的海外營收規(guī)模。

? 原材料進口型企業(yè):匯率偏弱可能影響企業(yè)成本,升值對此類企業(yè)相對有利。對原材料進口占比較高的企業(yè)而言,匯率升值會帶來企業(yè)進口的原材料價格折算成本幣計價后下降,成本回落對利潤率帶來支持。從2022年的情況來看進口原材料占比較高的行業(yè)主要包括石油石化、鋼鐵、電子、計算機、通信、交通運輸、機械設(shè)備、農(nóng)林牧漁等。

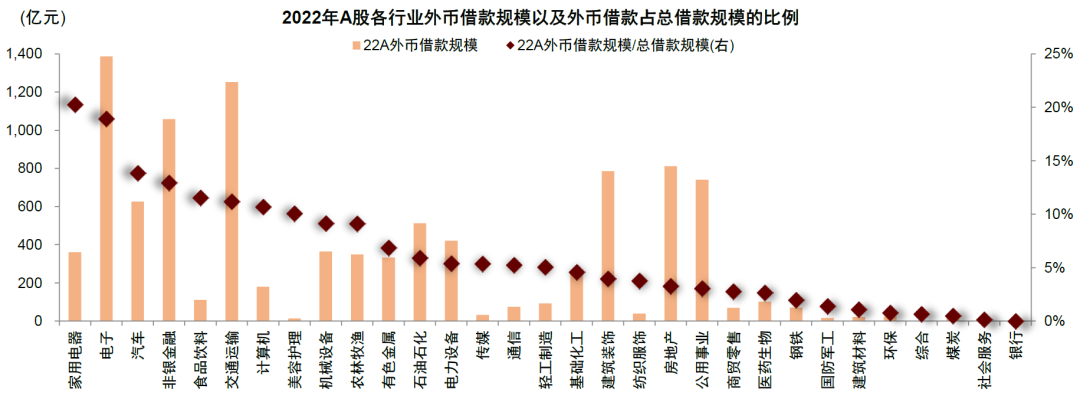

? 高外幣負債型企業(yè):匯率升值對本土業(yè)務(wù)為主但外債尤其是美元債較高的企業(yè)相對有利。本幣升值意味著此類企業(yè)還本付息時的壓力相對減小,對當期本幣計價的盈利有正面影響。2022年A股上市公司中電子、交通運輸、非銀金融、房地產(chǎn)、建筑裝飾、公用事業(yè)等行業(yè)外幣借款較高;家用電器、汽車等行業(yè)外幣借款占總借款的比例相對較高。

匯率變化與A股市場資金及交易行為也具備相關(guān)性

全球資金流向影響匯率走勢,經(jīng)驗顯示匯率變化與A股外資流向呈現(xiàn)相關(guān)性。歷史經(jīng)驗顯示A股市場在人民幣升值期間往往伴隨外資凈流入,如2020年11-12月、以及今年1-2月匯率偏強時期,海外資金尤其是北向資金呈現(xiàn)了較為明顯的資金凈流入。相應(yīng)的在匯率偏弱時期,外資凈流入規(guī)模可能下降或呈現(xiàn)階段性資金凈流出,典型如2022年在匯率有壓力時期,全年北向資金凈流入約900億元,明顯弱于2017年-2021年約3000億元的年均凈流入規(guī)模。匯率與市場風險偏好也存在一定相關(guān)性。可能基于對經(jīng)濟和政策層面的預(yù)期,歷史經(jīng)驗顯示在本幣升值期間,市場風險偏好往往較高,股權(quán)風險溢價處于歷史偏低水平,反之亦然。

從投資角度,關(guān)注三類可能受匯率影響較大的行業(yè)

結(jié)合上文分析,我們建議結(jié)合后續(xù)的匯率走勢關(guān)注以下可能影響較大的行業(yè),如1)出口占比相對較高的家電、機械設(shè)備、汽車及零部件等行業(yè);2)原材料較多來自進口的板塊,如鋼鐵、石油石化等;3)外債占比較高或匯兌損益影響較大的行業(yè),如房地產(chǎn)、公用事業(yè)、交通運輸?shù)取N覀兓谶@三個方向分別梳理了一些相關(guān)企業(yè)供投資者參考,具體內(nèi)容請詳見報告原文。

近期人民幣匯率走勢受到較高關(guān)注

今年二季度人民幣匯率出現(xiàn)單邊行情,主要受到內(nèi)外部增長和政策預(yù)期邊際變化影響。7月以來人民幣匯率表現(xiàn)為階段性升值。今年二季度人民幣匯率波動有所加大,美元兌人民幣匯率從3月底的6.87一度升至6月底的7.27,接近去年10月底時期的水平。7月初以來一方面國內(nèi)穩(wěn)增長政策不斷加碼,市場對中國增長信心邊際修復(fù);另一方面美國通脹低至關(guān)鍵位置(6月美國CPI同比漲幅3%,降至2021年3月來最低水平),引導全球投資者對美國貨幣政策的預(yù)期變化,美元指數(shù)近期已回落至100以下。在此背景下人民幣匯率階段性走強,截至7月15日美元兌人民幣匯率降至7.14左右。近期央行相關(guān)領(lǐng)導表示當前人民幣匯率并未偏離基本面,央行已綜合采取措施管理預(yù)期,外匯市場運行平穩(wěn),市場預(yù)期基本穩(wěn)定[2]。

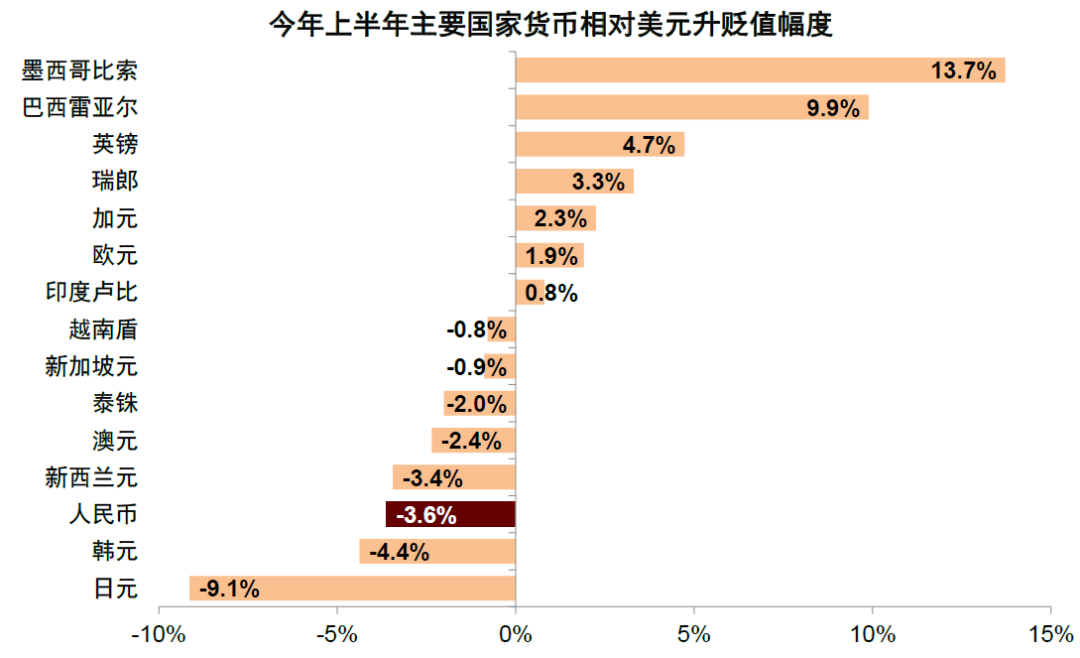

圖表1:今年上半年全球主要國家貨幣相對美元升貶值各異,人民幣匯率相對美元有所走弱

資料來源:Wind,中金公司研究部;注:人民幣匯率采用中間價

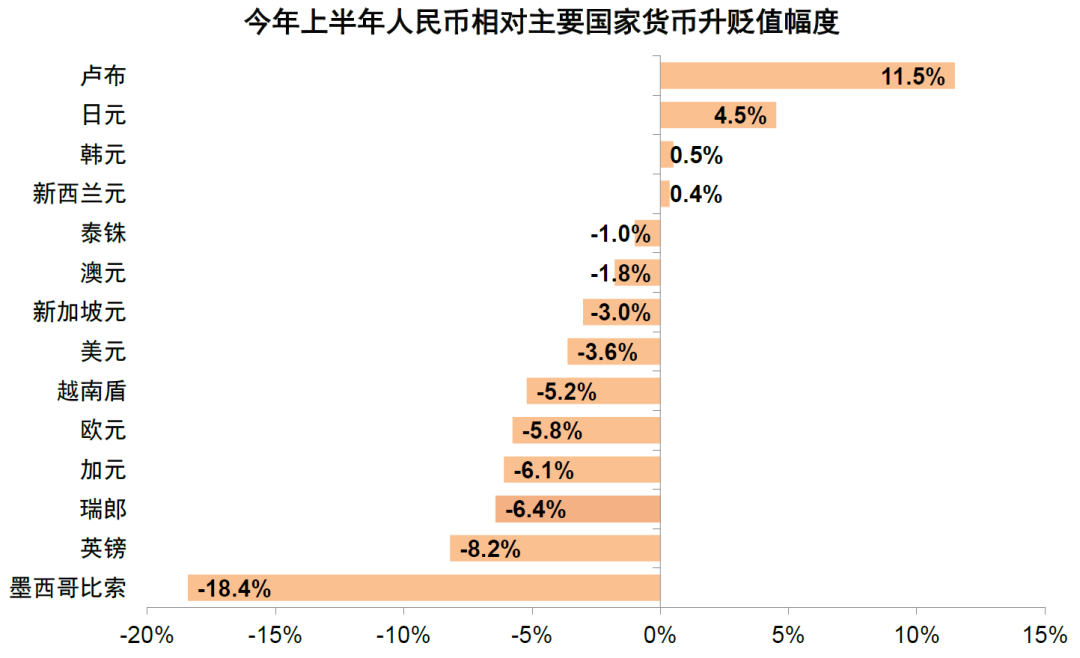

圖表2:今年上半年人民幣相對美元以及部分非美貨幣有所走弱,相對盧布、日元等部分貨幣升值

資料來源:Wind,中金公司研究部;注:人民幣匯率采用中間價

圖表3:結(jié)合近期匯率走勢,央行多次表態(tài)結(jié)合預(yù)期引導穩(wěn)定匯率

資料來源:Wind,中金公司研究部

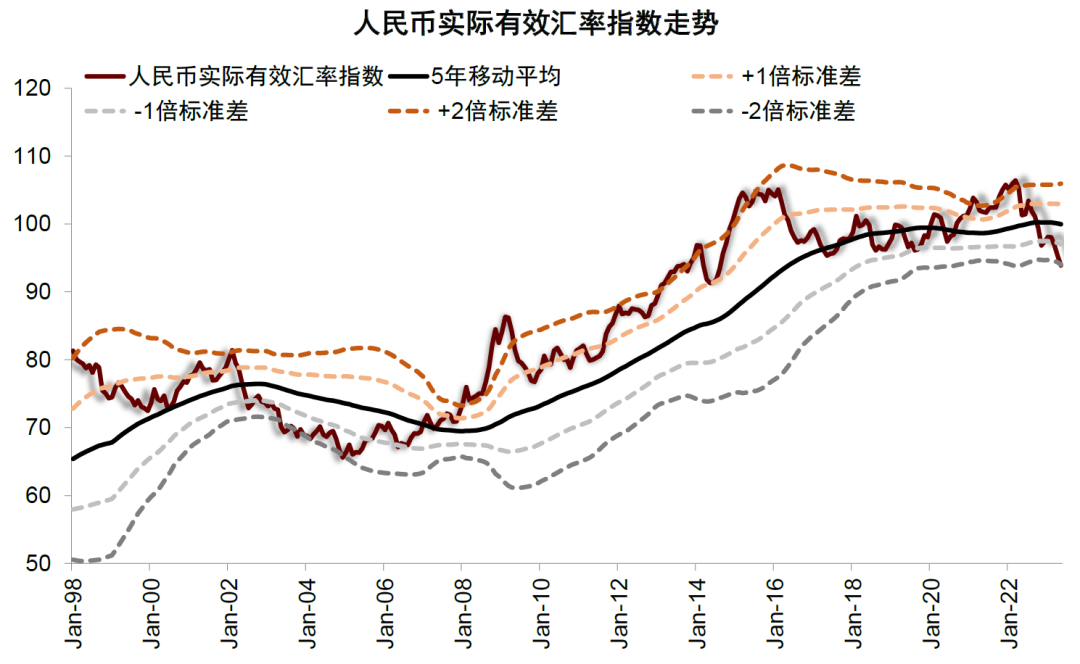

圖表4:今年6月人民幣實際有效匯率指數(shù)已接近-2倍標準差

資料來源:Wind,中金公司研究部

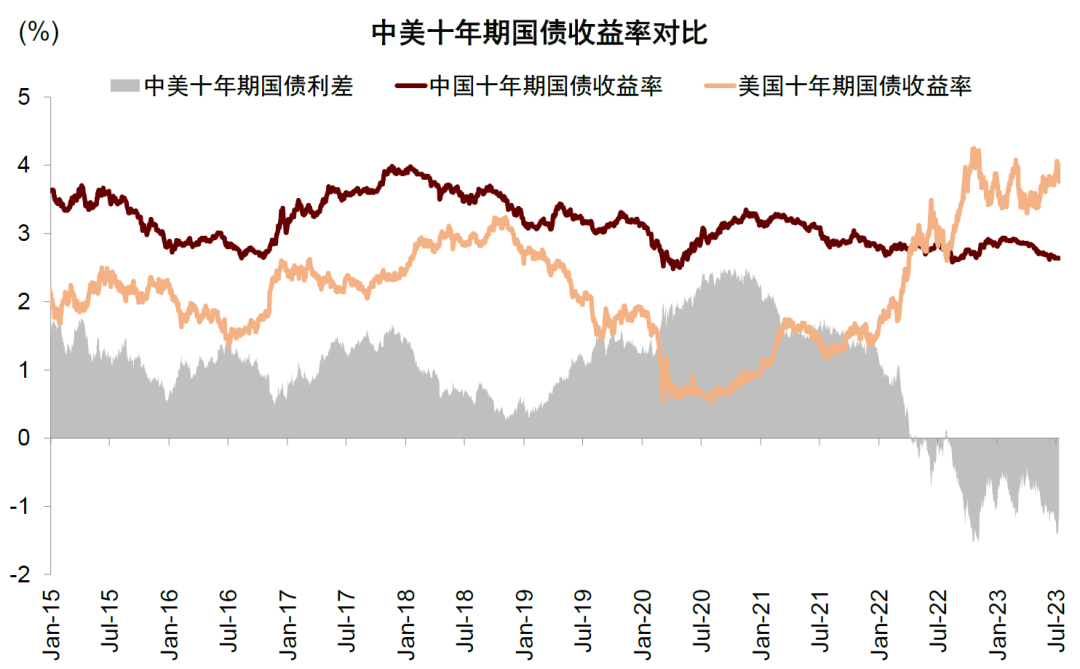

圖表5:2022年至今中美十年期國債收益率之差出現(xiàn)倒掛,近期利差有進一步走擴的跡象

資料來源:Wind,中金公司研究部

圖表6:近期對貨幣政策環(huán)境更敏感的中美兩年期國債收益率之差持續(xù)走擴,當前已接近3個百分點

資料來源:Wind,中金公司研究部

匯率對A股上市公司盈利的影響

匯率偏弱階段對A股上市公司當期盈利略呈正貢獻。從上市公司經(jīng)營性活動的角度看,人民幣匯率偏弱對向海外出口產(chǎn)成品、有海外業(yè)務(wù)收入的公司有利,對需要從海外進口原材料的公司相對不利;從上市公司融資性活動的角度看,人民幣匯率偏弱對持有外幣資產(chǎn)的公司相對有利,但對具有外幣負債的公司相對不利。2022年A股全部上市公司海外業(yè)務(wù)收入占營業(yè)收入的比例約為10.9%,我們粗略測算匯率每貶值1%,對A股整體營業(yè)收入的正向貢獻在0.11%左右,整體影響可能有限,主要關(guān)注類別和結(jié)構(gòu)。

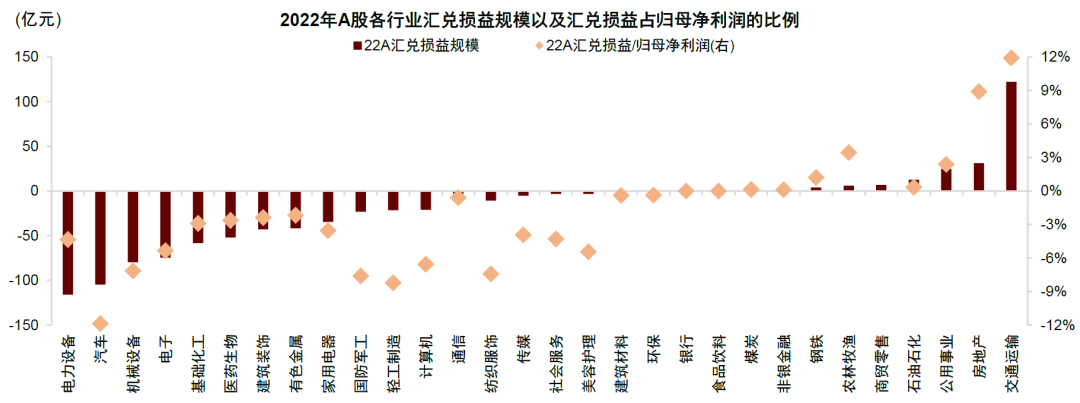

從匯兌損益的角度看,歷史經(jīng)驗顯示在匯率偏弱的年份,A股上市公司往往可以取得匯兌收益。例如2022年人民幣匯率貶值約8%,A股上市公司共計產(chǎn)生約477億元的匯兌收益,約占全部A股歸母凈利潤的0.9%;在2020年、2021年等匯率升值的年份,上市公司整體有一定的匯兌損失,這在一定程度上表明出口在我國經(jīng)濟結(jié)構(gòu)和上市公司盈利中扮演著重要角色。分行業(yè)看,2022年電力設(shè)備、汽車、機械設(shè)備等行業(yè)取得了較高的匯兌收益,規(guī)模均在70億元以上,且匯兌收益占凈利潤的比例也在4%以上;交通運輸、房地產(chǎn)、公用事業(yè)等行業(yè)在2022年表現(xiàn)為匯兌損失,特別是交通運輸行業(yè)在2022年的匯兌損失約為122億元。

從基本面的角度出發(fā),我們認為人民幣匯率波動主要影響產(chǎn)成品出口型、原材料進口型、高外幣負債型等三種類型企業(yè)的盈利:

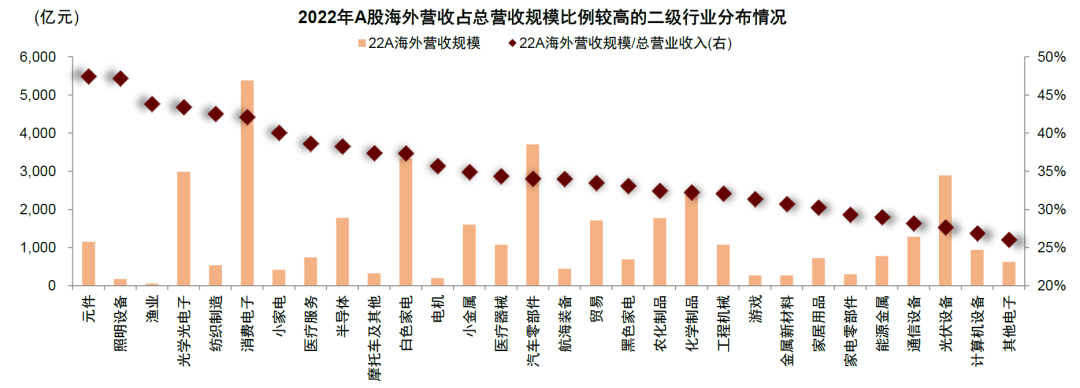

? 產(chǎn)成品出口型企業(yè):匯率偏弱將增厚出口型企業(yè)盈利,升值則可能影響其利潤。出口型企業(yè)的海外營收規(guī)模以及海外營收占比相對較高,受匯率波動的影響也比較大。匯率偏弱會使得我國出口產(chǎn)品相對外國產(chǎn)品的價格相對下降,從而增強產(chǎn)品的出口競爭力;與此同時出口型企業(yè)的海外業(yè)務(wù)收入折算成本幣收入也會上升,同樣有助于本幣計價下當期盈利的抬升。我們通過對海外營收規(guī)模大、占比高的行業(yè)進行篩選,發(fā)現(xiàn)2022年電子、家用電器、基礎(chǔ)化工等行業(yè)海外營收占總營收的比例位居前三位,除此之外汽車、電力設(shè)備、有色金屬等行業(yè)也具備較高的海外營收規(guī)模。從二級行業(yè)的維度看,2022年元件、照明設(shè)備、紡織制造、消費電子等行業(yè)海外營收占比相對較高。

? 原材料進口型企業(yè):匯率偏弱可能影響企業(yè)成本,升值對此類企業(yè)相對有利。對原材料進口占比較高的企業(yè)而言,匯率升值會帶來企業(yè)進口的原材料價格折算成本幣計價后下降,成本回落對利潤率帶來支持。由于上市公司財報中較難體現(xiàn)出原材料的進口情況,我們以海關(guān)口徑下我國進口金額較大的原材料品類做替代,并梳理出可能與上述原材料進口相關(guān)的行業(yè)。2022年我國進口的原材料主要包括電子元件與電子技術(shù)、原油、鐵礦、計算機、糧食、天然氣,等等,可能進口上述原材料的行業(yè)包括石油石化、鋼鐵、電子、計算機、通信、交通運輸、機械設(shè)備、農(nóng)林牧漁等。

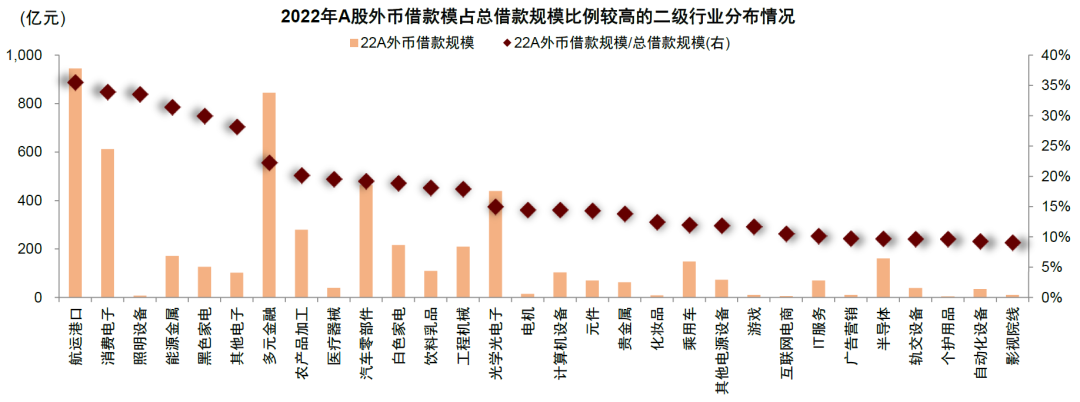

? 高外幣負債型企業(yè):匯率升值對本土業(yè)務(wù)為主但外債尤其是美元債較高的企業(yè)相對有利。本幣升值意味著此類企業(yè)還本付息時的壓力相對減小,對當期本幣計價的盈利有正面影響。我們通過對外幣借款規(guī)模大、外幣借款占總借款比例較高的行業(yè)進行篩選,發(fā)現(xiàn)2022年電子、交通運輸、非銀金融、房地產(chǎn)、建筑裝飾、公用事業(yè)等行業(yè)具備較高的外幣借款,除此之外家用電器、汽車等行業(yè)外幣借款占總借款的比例相對較高。而從二級行業(yè)的維度看,2022年航運港口、多元金融、消費電子、汽車零部件、光學光電子等行業(yè)外幣借款規(guī)模較大。

圖表7:歷史經(jīng)驗顯示在匯率偏弱的年份,A股上市公司整體有一定的匯兌收益

資料來源:Wind,中金公司研究部;注:匯兌損益為負表明上市公司產(chǎn)生匯兌收益,為正表明上市公司產(chǎn)生匯兌損失

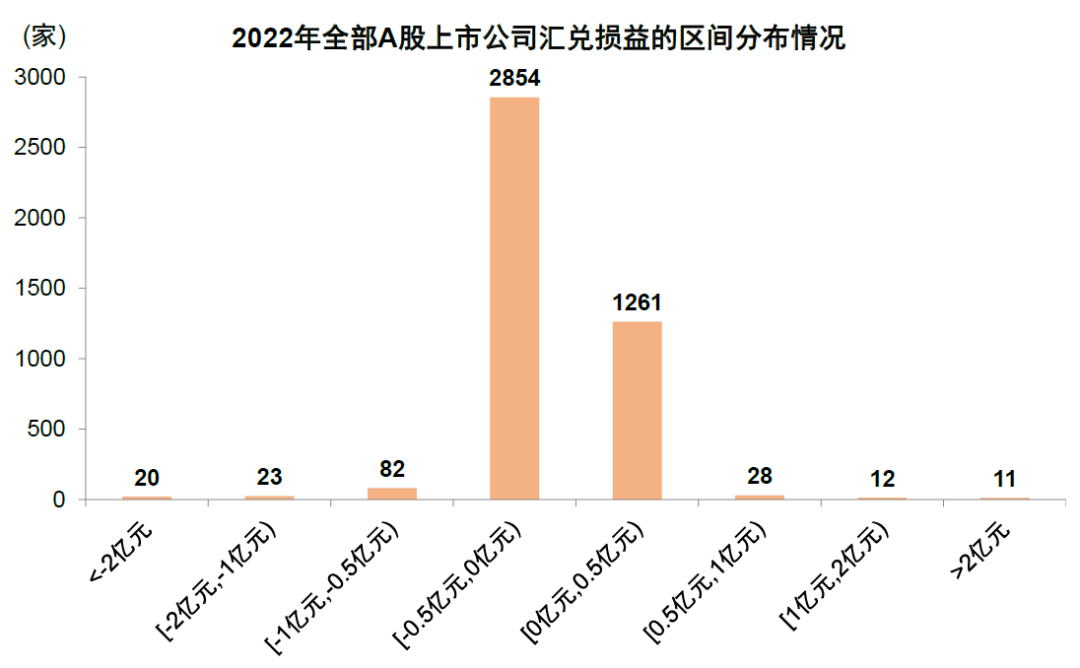

圖表8:2022年A股過半數(shù)的上市公司取得匯兌收益,規(guī)模多在5000萬元人民幣以內(nèi)

資料來源:Wind,中金公司研究部;注:匯兌損益為負表明上市公司產(chǎn)生匯兌收益,為正表明上市公司產(chǎn)生匯兌損失

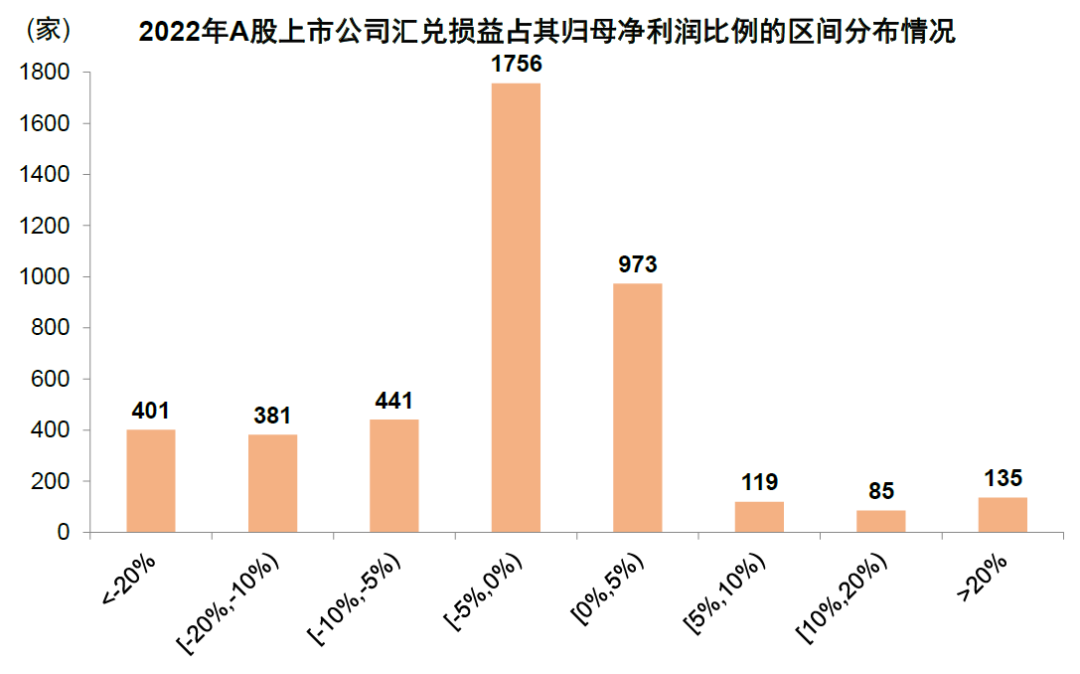

圖表9:2022年A股多數(shù)上市公司匯兌損益占其歸母凈利潤的比例分布在[-5%-0%]的區(qū)間內(nèi)

資料來源:Wind,中金公司研究部;注:匯兌損益為負表明上市公司產(chǎn)生匯兌收益,為正表明上市公司產(chǎn)生匯兌損失

圖表10:2022年電力設(shè)備、汽車、機械設(shè)備等行業(yè)取得了較高的匯兌收益,規(guī)模均在70億元以上,且匯兌收益占行業(yè)凈利潤的比例也在4%以上

資料來源:Wind,中金公司研究部;注:匯兌損益為負表明上市公司產(chǎn)生匯兌收益,為正表明上市公司產(chǎn)生匯兌損失

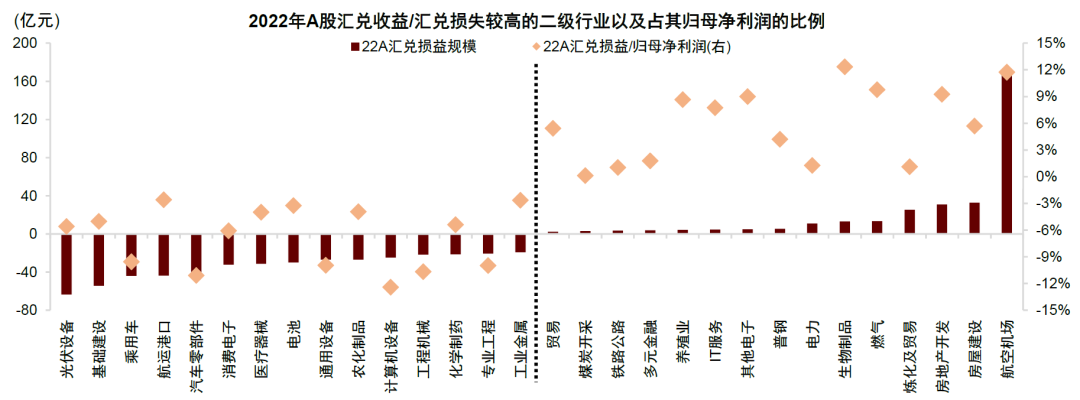

圖表11:從二級行業(yè)看,2022年光伏設(shè)備、基礎(chǔ)建設(shè)、乘用車取得了較高的匯兌收益

資料來源:Wind,中金公司研究部;注:匯兌損益為負表明上市公司產(chǎn)生匯兌收益,為正表明上市公司產(chǎn)生匯兌損失

圖表12:2022年電子、家用電器、基礎(chǔ)化工等行業(yè)海外營收占總營收的比例位居前三,除此之外汽車、電力設(shè)備、有色金屬等行業(yè)也具備較高的海外營收規(guī)模

資料來源:Wind,中金公司研究部

圖表13:從二級行業(yè)看,2022年元件、漁業(yè)、照明設(shè)備、光學光電子、紡織制造、消費電子等行業(yè)海外營收占總營收的比例較高

資料來源:Wind,中金公司研究部

圖表14:2022年我國進口的原材料主要包括電子元件與電子技術(shù)、原油、鐵礦等,可能進口上述原材料的行業(yè)包括石油石化、鋼鐵、電子等

資料來源:Wind,中金公司研究部

圖表15:2022年電子、交通運輸、非銀金融、房地產(chǎn)、建筑裝飾、公用事業(yè)等行業(yè)具備較高的外幣借款,除此之外家用電器、汽車等行業(yè)外幣借款占總借款的比例相對較高

資料來源:Wind,中金公司研究部

圖表16:從二級行業(yè)看,2022年航運港口、多元金融、消費電子、汽車零部件、光學光電子等行業(yè)外幣借款的規(guī)模較大

資料來源:Wind,中金公司研究部

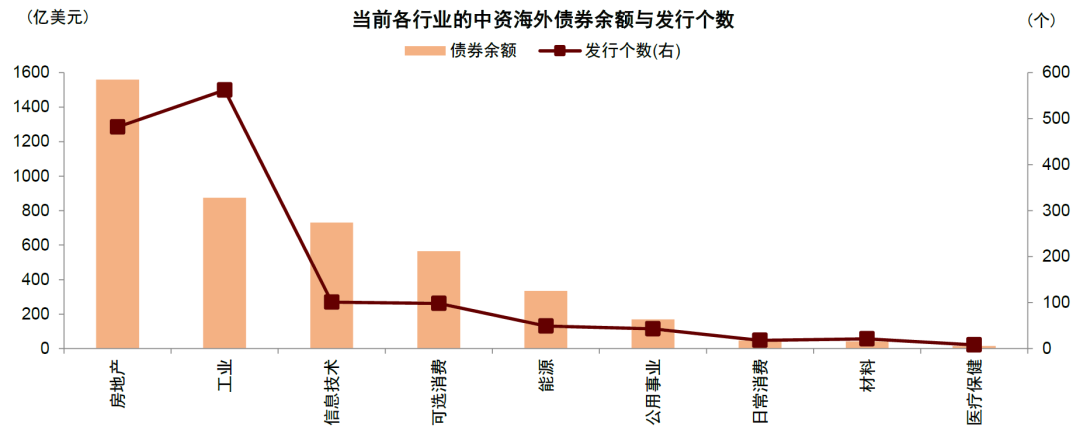

圖表17:當前房地產(chǎn)、工業(yè)、信息技術(shù)等行業(yè)的中資海外債券余額規(guī)模較大

資料來源:Wind,中金公司研究部

匯率變化與A股市場資金及交易行為也具備相關(guān)性

全球資金流向影響匯率走勢,經(jīng)驗顯示匯率變化與A股外資流向呈現(xiàn)相關(guān)性。伴隨著近些年來A股國際化、機構(gòu)化的不斷推進,外資已經(jīng)成為A股市場上重要的增量資金來源之一,對部分行業(yè)的定價能力也有所提升。歷史經(jīng)驗顯示在人民幣匯率升值期間,往往伴隨著外資的凈流入。例如2020年11-12月、以及今年1-2月匯率偏強時期,海外資金尤其是北向資金呈現(xiàn)了較為明顯的資金凈流入。相應(yīng)的在人民幣匯率偏弱時期,外資凈流入規(guī)模也會下降、或呈現(xiàn)階段性的資金凈流出,典型如2022年人民幣匯率面臨一定壓力,全年北向資金凈流入約900億元,明顯弱于2017年-2021年約3000億元的年均凈流入規(guī)模。

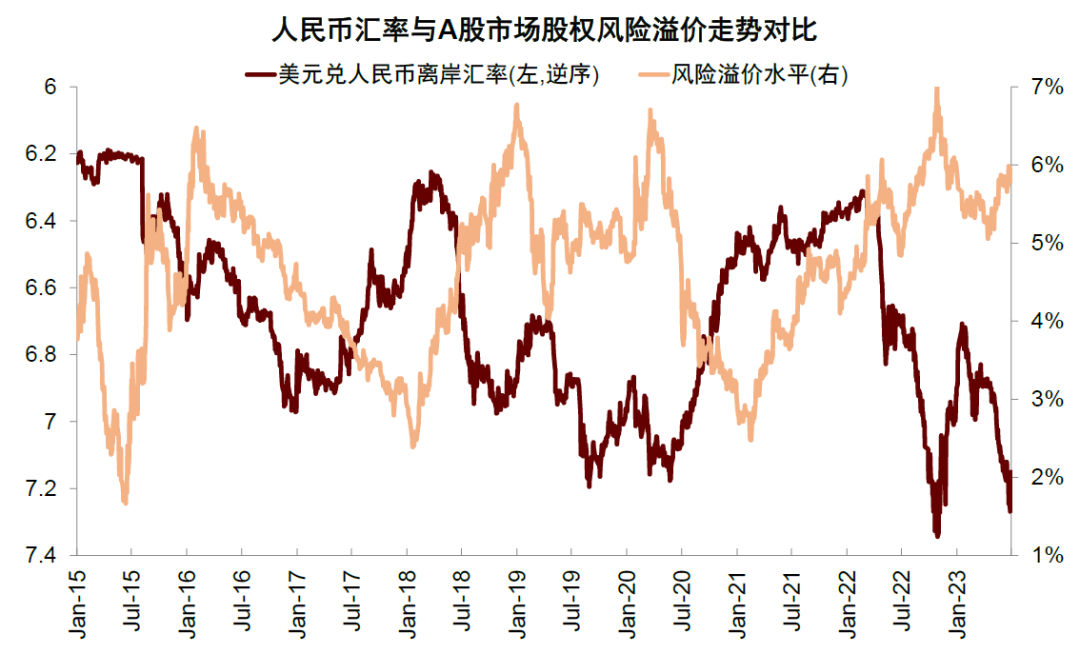

匯率與市場風險偏好也存在一定相關(guān)性。可能基于對經(jīng)濟和政策層面的預(yù)期,歷史經(jīng)驗顯示在本幣升值期間,市場風險偏好往往較高,股權(quán)風險溢價處于歷史偏低水平,反之亦然。

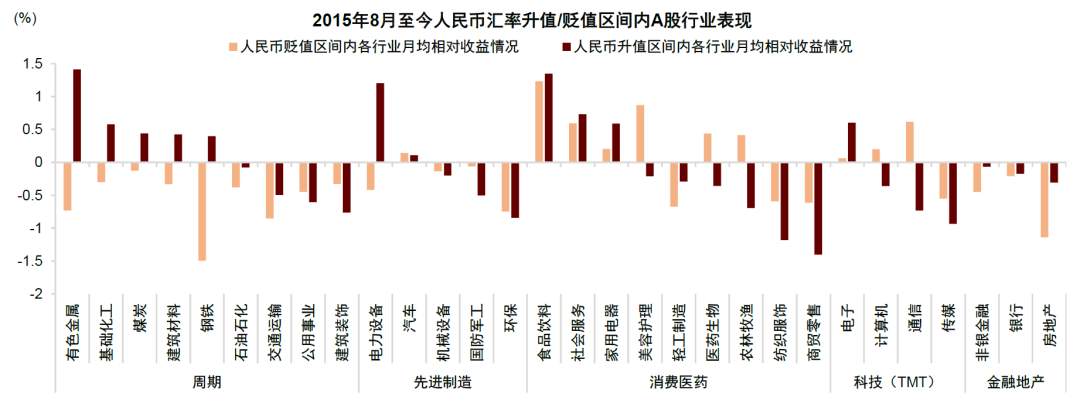

匯率波動與行業(yè)表現(xiàn)相關(guān)性。我們以月度頻率統(tǒng)計了2015年8月匯改之后,人民幣升值/貶值時期內(nèi)A股主要行業(yè)的市場表現(xiàn)。歷史經(jīng)驗顯示人民幣升值期間A股表現(xiàn)略好,萬得全A指數(shù)月均上漲1.4%。從行業(yè)層面看,在人民幣進入升值趨勢后,上游周期和中游制造的相關(guān)行業(yè)往往具備一定的超額收益;在人民幣匯率偏弱的階段,科技風格的相關(guān)行業(yè)表現(xiàn)較好。

圖表18:匯率變化與外資的流入流出存在相關(guān)性,本幣升值期間往往伴隨外資凈流入

資料來源:Wind,中金公司研究部

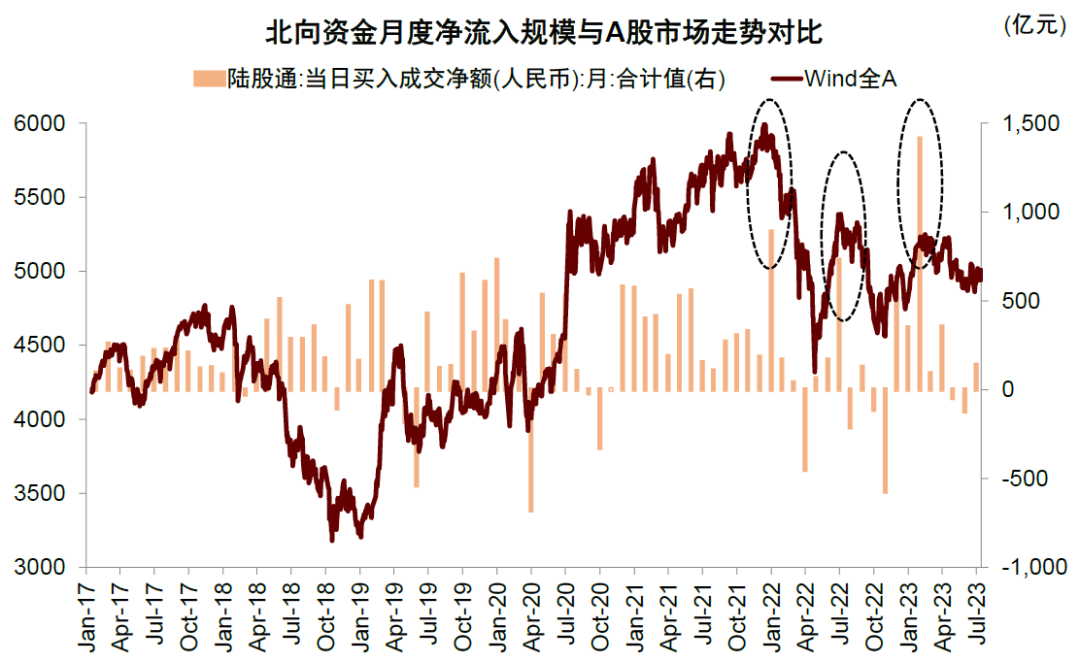

圖表19:歷史經(jīng)驗顯示,北向資金大幅凈流入的時期,A股市場表現(xiàn)較好

資料來源:Wind,中金公司研究部

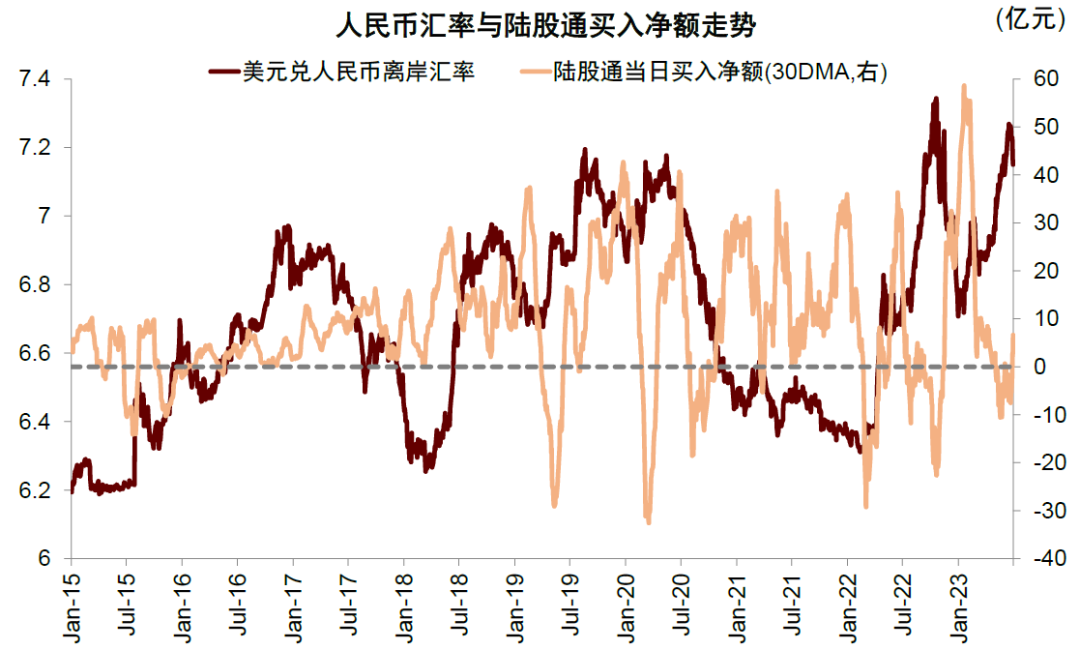

圖表20:從歷史經(jīng)驗看,2017年以來人民幣匯率波動與A股股權(quán)風險溢價的走勢存在較強的相關(guān)性

資料來源:Wind,中金公司研究部

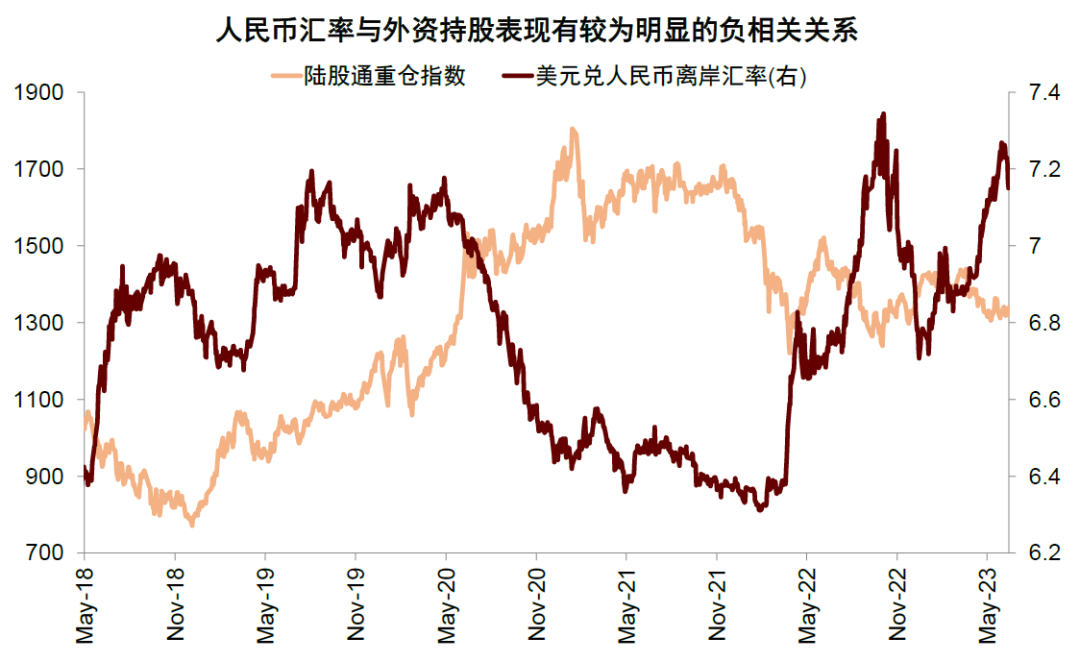

圖表21:2020年以來,人民幣匯率波動與外資重倉板塊的市場表現(xiàn)負相關(guān)

資料來源:Wind,中金公司研究部

圖表22:歷史經(jīng)驗顯示人民幣升值期間,上游周期與中游制造的相關(guān)行業(yè)具備一定的超額收益

資料來源:Wind,中金公司研究部

從投資角度,關(guān)注三類可能受匯率影響較大的行業(yè)

結(jié)合上文分析,我們建議結(jié)合后續(xù)的匯率走勢關(guān)注以下可能影響較大的行業(yè):

? 出口占比相對較高的家電、機械設(shè)備、汽車及零部件等行業(yè);

? 原材料較多來自進口的板塊,如鋼鐵、石油石化等;

? 外債占比較高或匯兌損益影響較大的行業(yè),如房地產(chǎn)、公用事業(yè)、交通運輸等。

責任編輯:馮體煒

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)