文丨明明債券研究團隊

12月議息會議,美聯儲宣布加速Taper,通脹“暫時性”的表述被正式刪除,點陣圖顯示有12名委員認為2022年至少加息3次,經濟預測繼續下調今年經濟增長,同時大幅上調通脹水平。我們預計美聯儲或將于明年3月完成Taper,6月首次加息,當前基準判斷年內加息2次,第2次加息時點以及是否可能有第3次加息取決于明年下半年美國通脹和就業情況以及鮑威爾的講話溝通。短期內,10年期美債收益率或將震蕩上行,10年期中國國債收益率或易上難下。

議息會議結果:利率工具方面,在本次議息會議上,美聯儲繼續將基準利率維持在0-0.25%不變;資產購買方面,決定將其每月凈資產購買速度放緩,每月減少200億美元國債和100億美元MBS的購買。從一月開始,委員會將每月至少增加購買400億美元的國債和至少200億美元的MBS。經濟預期方面,美聯儲增加了“近幾個月來就業增長穩健,失業率實質性降低”的表述,“通脹主要反映暫時性因素”的表述被正式刪除。

政策利率預測與經濟前景預測:政策利率預測的點陣圖顯示,所有委員預計將在2022年加息,且有12名委員認為2022年至少加息3次。經濟前景預測方面,美聯儲繼續下調今年經濟增長預測,同時大幅上調通脹預測。預期2021年GDP增長5.5%,今年9月預期5.9%;預期2021年失業率為4.3%,今年9月預期4.8%;預期2021年PCE通脹率為5.3%,今年9月預期4.2%。

鮑威爾講話要點:通脹偏高迫使美聯儲加速Taper,有望在明年3月中旬完成Taper;美聯儲的利率預測不是一種計劃,經濟進展將推動該進程,如果需要的話,美聯儲會準備提高利率,從Taper完成到加息的時間不太可能和上個周期一樣長,可能會在美國經濟實現充分就業之前就加息。高通脹是對充分就業的首要威脅,美國經濟在實現最大化就業方面正迅速取得進展,預計2022年將實現充分就業。

鮑威爾轉鷹后,Taper如期加速,鮑威爾的言行一致仍在延續。本次議息會議正式宣布從明年1月開始每月凈資產購買速度將減少200億美元的國債和100億美元的MBS,Taper如期加速。此前,鮑威爾在參加參議院銀行委員會聽證會時,一改“通脹暫時論”表述,同時表示美聯儲可能更快地完成Taper,將在12月的FOMC會議上進行討論。鮑威爾在本輪Taper過程中的溝通非常到位,其言行一致是客觀存在的事實。未來關注美聯儲貨幣政策的關鍵仍是相信鮑威爾的言行一致。

會議聲明中通脹表述發生顯著變化,“暫時性”被正式刪除,經濟預測和鮑威爾講話顯示美聯儲對通脹的擔憂標志性增加。此次議息會議聲明中,關于通脹的論述變為“由于通脹已超過2%一段時間,委員會預計維持利率在0-0.25%目標范圍是合適的,直到勞動力市場狀況達到與委員會對最大就業的評估一致的水平”。而且此前一直存在的通脹“暫時性(Transitory)”也在本次會議聲明中被正式刪除。與此同時,12月的經濟預測中,美聯儲對于PCE和核心PCE的預測均較此前大幅提高,疊加鮑威爾講話對通脹的描述,美聯儲對于通脹的擔憂標志性增加。

點陣圖繼續顯示加息預期提前,首次加息時點或提前至明年年中。與9月相比,本次點陣圖繼續顯示加息預期提前,當前美國通脹水平連創歷史新高,同時就業市場也在穩步復蘇。鮑威爾在會后講話中再次強調了利率預期并不是一種計劃,實際的經濟進展將推動該加息進程,但也強調了從完成Taper到加息的時間不太可能和上個周期一樣長。由于明年FOMC票委鷹派較多,疊加Taper加速將提前完成的預期,但Omicron變異毒株的影響還有待觀察,本次點陣圖顯示的加息預期提前或預示美聯儲明年將至少加息2次,首次加息時點或提前至明年年中。

預計美聯儲或將于明年3月完成Taper,6月首次加息,當前基準判斷年內加息2次,短期內10年期美債收益率或將震蕩上行,10年期中國國債收益率或易上難下。根據本次議息會議點陣圖和鮑威爾的講話,我們認為明年年內美聯儲可能完成2次加息,首次加息時點或在2022年6月的議息會議上,第2次加息的時點以及是否可能有第3次加息取決于明年下半年美國通脹和就業情況。就美債利率而言,在Omicron變異毒株影響較小的假設下,美債利率的主導因素仍會回到通脹預期和加息預期的博弈上,短期內,10年期美債收益率可能震蕩上行。對于中國國債而言,在美聯儲加速Taper并可能提前加息,同時美債利率可能震蕩上行的情況下,10年期中國國債收益率可能易上難下。

議息會議結果

利率工具方面,在本次議息會議上,美聯儲繼續將基準利率維持在0-0.25%不變,表示通脹已超過2%一段時間,將維持利率在當前水平直至實現其最大就業的目標。理事會一致投票決定將準備金余額支付的利率維持在0.15%,自2021年12月16日起生效。基礎信貸利率維持在0.25%不變,繼續按兵不動,符合市場預期。

資產購買方面,美聯儲正式宣布于明年1月開始加速Taper。聲明稱:“鑒于通貨膨脹的發展和勞動力市場的進一步改善,委員會決定將其每月凈資產購買速度放緩,每月減少200億美元國債和100億美元MBS的購買。從一月開始,委員會將每月至少增加購買400億美元的國債和至少200億美元的MBS。委員會認為,每個月都可能適當降低凈資產購買速度,但如果經濟前景發生變化,委員會隨時準備調整購買速度。”

經濟預期方面,美聯儲增加了“近幾個月來就業增長穩健,失業率實質性降低”的表述,“通脹主要反映暫時性因素”的表述被正式刪除。隨著疫苗接種取得進展和強有力的政策支持,經濟活動和就業指標繼續增強。受大流行最不利影響的部門在最近幾個月有所改善,但繼續受到 COVID-19 的影響。近幾個月就業增長穩健,失業率實質性下降。與大流行和經濟重新開放相關的供需失衡繼續導致通貨膨脹水平升高。經濟的路徑繼續取決于病毒的進程。疫苗接種的進展和供應限制的緩解預計將支持經濟活動和就業的持續增長以及通貨膨脹的降低。經濟前景面臨的風險仍然存在,包括來自新冠病毒的新變種。

美聯儲政策利率預測與經濟預測

本次議息會議美聯儲更新了政策利率預測與經濟預測。政策利率預測的點陣圖顯示,所有委員預計將在2022年加息,且有12名委員認為2022年至少加息3次。點陣圖顯示的2022年、2023年、2024年加息次數分別為3次、3次和2次。

美國經濟前景預測,經濟增長方面,美聯儲預期2021年GDP增長5.5%,今年9月預期5.9%;預期2022年增長4.0%,今年9月預期3.8%;預期2023年增長2.2%,今年9月預期2.5%;預期2024年增長2.0%,今年9月預期增長2.0%;更長周期預計增長1.8%,今年9月預期增長1.8%。

失業率方面,美聯儲預期2021年為4.3%,今年9月預期4.8%;預期2022年為3.5%,今年9月預期3.8%;預期2023年3.5為%,今年9月預期3.5%;預期2024年為3.5%,今年9月預期3.5%;更長周期預期為4.0%,今年9月預期4.0%。

通脹方面,美聯儲預期2021年PCE通脹率為5.3%,今年9月預期4.2%;預期2022年為2.6%,今年9月預期2.2%;預期2023年為2.3%,今年9月預期2.2%;預期2024年增長2.1%,今年9月預期2.1%;更長周期預期為2.0%,今年9月預期2.0%。預期2021年核心PCE通脹率為4.4%,今年9月預期3.7%;預期2022年為2.7%,今年9月預期2.3%;預期2023年為2.3%,今年9月預期2.2%;預期2024年增長2.1%,今年9月預期2.1%。

鮑威爾的講話

美聯儲主席鮑威爾在當日新聞發布會上表示:通脹偏高迫使美聯儲加速Taper,有望在明年3月中旬完成Taper;美聯儲的利率預測不是一種計劃,經濟進展將推動該進程,如果需要的話,美聯儲會準備提高利率,從Taper完成到加息的時間不太可能和上個周期一樣長,可能會在美國經濟實現充分就業之前就加息。

Taper與加息方面,鮑威爾表示:美國經濟不再需要大規模寬松政策支持,美聯儲處于2022年3月中旬完成Taper的道路上,距離完成Taper僅剩下兩次議息會議。不會在完成Taper之前就開始加息,FOMC利率預期并不意味著美聯儲有一個明確的加息計劃,尚未針對完成Taper與開始加息的時間間隔做決定,可能會在美國經濟實現充分就業之前就加息。

就業方面,鮑威爾表示:高通脹是對充分就業的首要威脅,美國經濟在實現最大化就業方面正迅速取得進展,預計2022年將實現充分就業。對新冠疫情的顧慮和缺乏兒童保育都拖累了勞動力參與率。股市上漲和房價上漲等問題可能使人們退出勞動力市場。

通脹方面,鮑威爾表示:美國通脹頑固地處于高位的態勢變得明朗化,美聯儲的政策框架沒能預料到這樣高的通脹。高通脹給人們帶來了巨大的困難,現在物價上漲的范圍更廣。通脹可能會變得更加頑固,美聯儲將使用工具來支持勞動力市場,并防止高通脹變得根深蒂固。

美國近期基本面

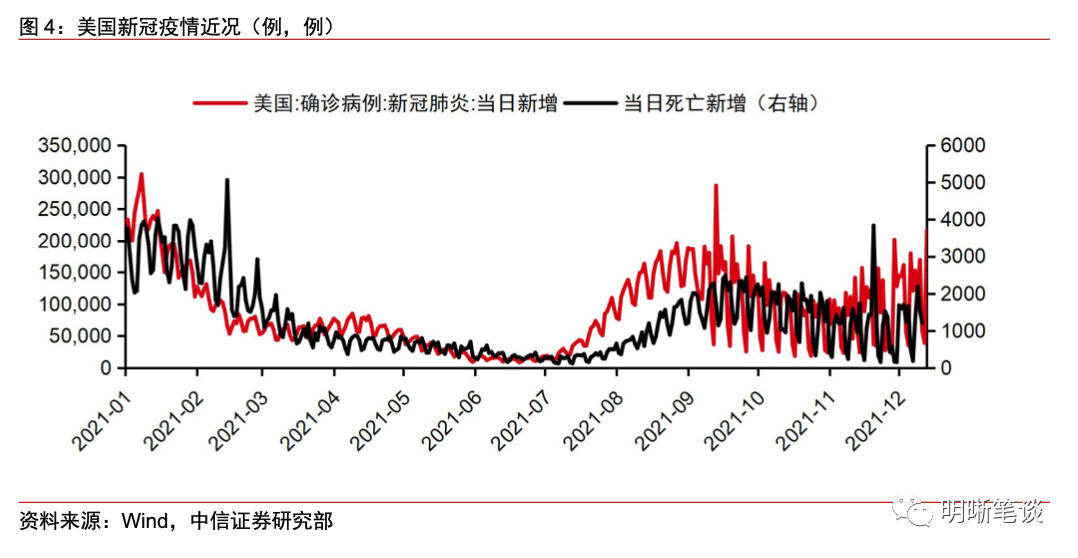

近日,美國新型冠狀病毒新增確診人數隨著冬季的到來開始攀升,Omicron新毒株對疫情的影響尚不明朗。截至2021年12月13日,美國新型冠狀病毒累計確診人數達到5102萬人,累計死亡人數79萬人,12月13日美國新型冠狀病毒當日確診人數為17.8萬人。美國近期疫情再次嚴重可能與冬季的到來有關,從11月以來新冠確診病例逐漸攀升,出現新一輪高峰。

從非農就業人數變化來看,勞工短缺仍然嚴重,就業修復低于預期。美國11月季調后非農就業人口增加21萬人,創2020年12月以來新低。同時,10月非農由增53.1萬人上修至增54.6萬,9月非農由增31.2萬人上修至增37.9萬人,9、10月上修后合計新增8.2萬人。11月美國新增非農就業人數低于市場預期,從新增非農就業人數走勢來看,盡管10月非農數據顯示勞動力市場短暫回暖,但是11月非農再次爆冷,表明美國就業市場的修復仍然坎坷。失業率則繼續下降,大幅降低0.4個百分點,錄得4.2%,低于2020年3月4.4%的水平,為2020年2月以來新低。

11月疫情反復,永久性的就業觀念改變,股市和房地產市場帶來的財富效應或是新增非農就業人數低于市場預期的主要原因。Delta變異毒株引發的疫情在整個10月總體向好,但11月疫情再現高峰,同時,隨著變異毒株Omicron的傳播,居民對于疫情的擔憂也有所增加。此外,今年以來,美股大幅上漲疊加美國房價不斷攀升產生了一定的財富效應。以上原因共同致使11月新增非農就業人數不及預期。

通脹方面,CPI創39年來新高,能源與食品項是拉升通脹的主要因素。美國11月CPI同比升6.8%,創1982年6月以來近39年新高。核心CPI同比升4.9%,創1991年8月以來的最高漲幅。分項來看,11月美國CPI能源分項同比增速達33.3%,環比上漲3.5%,其中汽油價格環比上漲6.1%,同比上漲58.1%。食品價格同比上漲6.1%,環比上漲0.7%。此外,還需要密切關注在美國CPI組成中權重占比約1/3的住宅項,同比增長4.8%。

消費方面,美國消費在短暫回落后繼續恢復,消費者信心經歷連續下降后企穩。10月零售銷售環比增長1.7%,超出市場預期,同比增速14.7%,在經歷短暫的高位回落后,美國消費繼續修復。消費者信心方面,密歇根大學消費者信心指數11月下跌至67.4,但12月反彈至70.4,超預期68.0。消費者信心數據顯示,在經歷不斷下降后,當前美國消費者信心逐漸在底部企穩,有一定的反彈趨勢。

投資方面,未季調美國耐用品新增訂單10月同比增長11.0%,季調環比下降0.46%,高于預期和初值的-0.5%。10月耐用品新增訂單環比下降主因是商業飛機訂單數量下降,除國防外耐用品新增訂單環比增長0.79%,扣除飛機和國防硬件的核心資本品訂單額終值環比0.7%,高于預期0.6%。扣除飛機和國防的資本耐用品訂單的增長,反映了美國商業投資狀況的繼續改善。

經濟景氣方面,11月制造業和非制造業PMI均較前值回升,非制造業PMI創紀錄新高,反映美國經濟景氣回升。美國11月ISM制造業PMI為61.1,與10月60.8相比有所回升,市場信心良好。分項方面,產出項有大幅變動,從10月的59.3上升到61.5,新訂單10月的59.8上漲到61.5。美國11月ISM非制造業PMI為69.1,較10月的66.7大幅上升。分項方面, 商業活動指數74.6,較上月的69.8上漲6.9個百分點,供應商交付、自有庫存、客戶庫存、物價、訂單庫存和新出口訂單則較10月有所回落,仍然面臨供給短缺的問題。

點評

鮑威爾轉鷹后,Taper如期加速,鮑威爾的言行一致仍在延續。本次議息會議正式宣布從明年1月開始將每月凈資產購買速度減少200億美元的國債和100億美元的MBS,Taper如期加速。此前,鮑威爾在參加參議院銀行委員會聽證會時,一改“通脹暫時論”的表述,同時表示美聯儲可能更快地完成Taper,將在12月的FOMC會議上進行討論。此外,多位美聯儲官員也紛紛表示要在12月會議上討論加速Taper。我們曾在《債市啟明系列20211203—Omicron來襲,Transitory不再,美聯儲與美債利率何去何從?》中提到,鮑威爾在本輪Taper過程中的溝通非常到位,其言行一致是客觀存在的事實。未來關注美聯儲貨幣政策的關鍵仍是相信鮑威爾的言行一致。

會議聲明中通脹表述發生顯著變化,“暫時性”被正式刪除,經濟預測顯示美聯儲對通脹的擔憂增加。此前多次議息會議聲明對于通脹的表述均是“由于通脹持續低于這一較長期目標,委員會的目標是在一段時間內實現適度高于2%的通脹,以便隨著時間的推移平均通脹率達到2%,而長期通脹預期仍能很好地錨定在2%”。但是,此次議息會議聲明中,關于通脹的論述變為“由于通脹已超過2%一段時間,委員會預計維持利率在0-0.25%目標范圍是合適的,直到勞動力市場狀況達到與委員會對最大就業的評估一致的水平”。而且此前一直存在的通脹“暫時性(Transitory)”也在本次會議聲明中被正式刪除。與此同時,12月的經濟預測中,美聯儲對于PCE和核心PCE的預測均較此前大幅提高,2022年的PCE和核心PCE增速分別達到2.6%和2.7%。會議聲明中通脹表述的變化以及美聯儲對于通脹預測的大幅調高,顯示美聯儲對于通脹的擔憂增加。

點陣圖繼續顯示加息預期提前,首次加息時點或提前至明年年中。本次會議上,所有委員預計將在2022年加息,點陣圖顯示2022年加息次數為3次。在9月議息會議時,僅有9位委員預計將在2022年加息。本次點陣圖繼續顯示加息預期提前,相比9月議息會議時,當前美國通脹水平連創歷史新高,同時就業市場也在穩步復蘇,盡管最新的新增非農就業人數不及預期,但是失業率卻已基本回到疫情前水平。鮑威爾在會后講話中再次強調了利率預期并不是一種計劃,實際的經濟進展將推動該加息進程,但也強調了從完成Taper到加息的時間不太可能和上個周期一樣長。由于明年FOMC票委鷹派較多,疊加Taper加速提前完成,但同時Omicron變異毒株的影響還有待觀察,本次點陣圖顯示的加息預期提前或預示美聯儲明年將至少加息2次,首次加息時點或提前至年中。

我們預計美聯儲或將于明年3月完成Taper,6月首次加息,當前基準判斷年內加息2次,短期內10年期美債收益率或將震蕩上行,10年期中國國債收益率或易上難下。根據本次議息會議點陣圖和鮑威爾的講話,我們認為明年年內美聯儲可能完成2次加息,首次加息時點或在2022年6月的議息會議上,第2次加息的時點以及是否可能有第三次加息取決于明年下半年美國通脹和就業情況。就美債利率而言,在Omicron變異毒株影響較小的假設下,美債利率的主導因素仍會回到通脹預期和加息預期的博弈上。短期內,實際利率上行的幅度可能大于通脹預期下行的幅度,10年期美債收益率可能震蕩上行。對于中國國債而言,在美聯儲加速Taper并可能提前加息,同時美債利率可能震蕩上行的情況下,10年期中國國債收益率可能易上難下。

2021年12月15日,銀存間質押式回購加權利率漲跌互現,隔夜、7天、14天、21天和1個月分別變動了-4.74bps、-1.67bps、-8.36bps、15.70bps和1.67bps至2.12%、2.19%、2.20%、2.56%和2.80%。國債到期收益率大體上行,1年、3年、5年、10年分別變動1.12bps、-0.65bps、-0.12bps、0.25bps至2.31%、2.57%、2.70%、2.85%。12月15日上證綜指下跌0.38%至3647.63,深證成指下跌0.73%至15026.21,創業板指下跌0.87%至3464.76。

央行公告稱,12月15日中國人民銀行下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),釋放長期資金約1.2萬億元。為維護銀行體系流動性合理充裕,中國人民銀行開展了5000億元1年期MLF操作和100億元7天期逆回購操作。當日央行公開市場開展100億元7天期逆回購操作和5000億元1年期MLF操作,有100億元逆回購和9500億元1年期MLF到期,下調金融機構存款準備金率0.5個百分點,釋放長期資金約1.2萬億元。因此實現單日凈投放7500億元。

12月15日轉債市場,中證轉債指數收于431.34點,日上漲0.08%,可轉債指數收于1848.09點,日下跌0.10%,可轉債預案指數收于1519.01點,日下跌0.09%;平均轉債價格151.89元,平均平價為117.78元。今日健20轉債(113614.SH)退市,379支上市交易可轉債,除英科轉債停牌,184支上漲,4支橫盤,190支下跌。其中朗新轉債(6.77%)、藍盾轉債(6.27%)和斯萊轉債(5.52%)領漲,英特轉債(-6.77%)、正元轉債(-5.83%)和隆利轉債(-3.68%)領跌。373支可轉債正股,153支上漲,18支橫盤,202支下跌。其中重慶建工(10.11%)、湖北廣電(10.09%)和藍盾股份(8.52%)領漲,正元智慧(-6.37%)、長久物流(-5.64%)和大參林股份(-5.03%)領跌。

上周轉債市場高位盤整,轉債估值全周波動較大但仍舊位于較高水平。市場風格則再次回到權重行業,與年內大部分時間轉債市場的主要推動板塊有一定區別。

轉債市場高企的估值水平放大了價格波動幅度,這一特征在上周市場體現得淋漓盡致。但是估值并不是中長期左右轉債市場的核心驅動力,正股市場的走勢更為重要。在信用逐步回暖的大環境下,預計權益市場仍舊會獲得較為明顯的支撐,進而轉債市場的趨勢并未出現變化,高估值只是降低了性價比。

周期品價格近期快速回落,部分標的價格調整已經較多,在寬信用環境下可能存在一定的交易性機會。我們僅建議關注供給硬約束較大、需求仍存在修復空間的品種,例如化肥、小金屬等板塊。

泛消費板塊底部已經明確,現在已經開啟向上修復的進程。消費板塊在波動放大的市場環境下可能會展現出穩健的特性,從轉債參與的角度而言,可能具有更好的、確定性更強的體驗。建議投資者以必選消費為先,深度調整后相關轉債提供了不俗的空間。

過去數月我們重點推薦的成長制造方向,也是當前市場結構性熱點所在,近期仍舊有持續創出新高的標的。但往后看這一方向更加看重alpha,我們建議優先關注景氣度觸底回升的科技板塊,其中可以進一步關注消費電子、汽車電子等和泛消費相結合的領域,當前的重點是均衡持倉的選擇,積極應對市場情緒的波動。

高彈性組合建議重點關注東財轉3、新春轉債、斯萊(精達)轉債、嘉元轉債、聯創(長信)轉債、石英轉債、恩捷轉債、晶科轉債、臺華轉債、天壕轉債。

穩健彈性組合建議關注杭銀轉債、昌紅轉債、利爾(旗濱)轉債、泉峰(文燦)轉債、朗科轉債、朗新(潤建)轉債、國微(聞泰)轉債、蒙娜(帝歐)轉債、伯特轉債。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)