意見領袖丨招商銀行研究院

作者:丁安華(招商銀行首席經濟學家)

從今天起,我們將分章節為您推送招商銀行研究《不懼未來——2022年宏觀經濟與資本市場展望》。

本篇為文章第一部分,2022年宏觀經濟主線:“類滯脹”演進與政策分化。

■ 展望2022,全球經濟將在“類滯脹”的約束下繼續修復。疫苗與特效藥的積極進展將進一步增強全球經濟的內生動能。隨著經濟活動繼續向常態回歸,美國供需缺口有望收斂,修復重心將傾向服務業,商品需求外溢相應收斂,內外供給約束有望內生性修復,至明年中顯著改善。相應地,美國通脹短期內或將維持高位,至明年年中可能進入下行通道。但仍需警惕變異毒株沖擊和“工資-物價”螺旋式推升通脹的尾部風險。盡管美聯儲希望容忍通脹在一定時間內“超調”以達成就業市場“廣泛而包容”的修復,但鮑威爾也開始承認美國通脹的時長和強度都超出了預期,并表示通脹已滿足加息條件。美聯儲很可能將于明年年中開始加息。

■ 中國經濟仍將受到“滯”的困擾,“脹”的壓力將有所減輕。增長方面,明年我國經濟“穩增長”壓力依然較大,盡管當前所面臨的多重供給約束有望邊際緩解,但需求總體疲弱,結構顯著切換,外需和房地產投資增速回落將更加明顯,消費大概率仍將處于弱復蘇狀態,制造業投資動能邊際衰減,基建投資有望發揮托底作用。通脹方面,隨著國內外供給約束緩解,我國結構性通脹壓力將顯著減輕,PPI同比增速有望穩步下行,CPI受豬周期反轉影響,同比增速中樞上升。值得注意的是,若明年原材料價格居高不下,導致PPI向CPI傳導的力度和廣度超出預期,CPI通脹幅度可能顯著擴張。

■ 宏觀政策將加強逆周期調節力度,財政政策和貨幣政策相配合,發揮托底經濟的作用。由于經濟下行壓力加大,財政政策將保持積極姿態,政府新增債務限額或將保持穩定,發行節奏前置,但地方政府債務償還迎來高峰、土地出讓收入下滑拖累財政收入將制約財政政策的空間。貨幣政策在“穩增長”中的重要性將上升,繼續以穩為主,保持政策連續性,結構性特征進一步凸顯,發揮對經濟發展重點領域的“精準滴灌”作用。狹義流動性保持平穩,上半年或受到政府債券供給擾動。廣義流動性在“結構性寬信用”導向下,修復態勢有望延續至明年上半年,而后緩慢收斂。

■ 大類資產配置策略建議降低進攻性并增強防御。固收整體勝率相較權益來說更高,同時權益內部也可發掘結構性機會以尋求反擊。具體有三點判斷:第一,維持境外市場優于境內的基本判斷;第二,對于境外資產來說,由于美國進入加息窗口,利率敏感型資產趨于弱勢,預計境外固收、黃金相較權益市場來說勝率更低;第三,對于境內資產來說,由于國內仍面臨“滯”的風險,固收資產的勝率相較權益資產來說將有所提高。具體資產配置建議如下:中高配美元、中國國債、港股(科技)、A股成長風格;標配中國信用債、A股、A股消費風格、美股;中低配歐元、人民幣,低配黃金、美債、A股周期風格。

2022年中國經濟預測表

資料來源:Wind,招商銀行研究院

注:以上經濟指標除專門標注外,均為增速,單位為%;帶*指標為年度均值。

一、2022年宏觀經濟主線:“類滯脹”演進與政策分化

“滯脹”(stagflation)是“停滯”(stagnation)和“通脹”(inflation)的合成詞,用來描述經濟衰退和價格上漲同時出現的現象,以上世紀七十年代的美國經濟為典型。多數經濟學家認為現在全球經濟的基本面與上世紀七十年代不同,全球經濟復蘇與通脹上行方向一致,不能稱為滯脹。但是今年下半年,中國經濟增長明顯走緩,而價格特別是PPI大幅上行。我們不應迂腐地執著于現在的中國與上世紀七十年代的美國之異同,當觀察到經濟下行與通脹上揚同時出現時,就可以用“滯脹”或“類滯脹”(quasi-stagflation)來描述這種經濟運行的狀態。當前全球經濟顯然陷于“類滯脹”格局之中。

對宏觀政策而言,這是一種極不理想的經濟形態,因為它束縛了政策的應對空間。要解決“脹”的問題,就要付出“滯”的代價;要解決“滯”的問題,就要付出“脹”的代價。因此,全球“類滯脹”格局的演化,將成為理解明年宏觀經濟與政策的主線。

(一)“滯”:供需缺口內生收斂

展望2022,疫苗與特效藥的積極進展將進一步增強全球經濟的內生動能。隨著經濟活動繼續向常態回歸,美國供需缺口有望收斂,修復重心將傾向服務業,商品需求外溢相應收斂。中國經濟下行壓力加大,盡管當前所面臨的多重供給約束有望邊際緩解,但需求總體疲弱,結構顯著切換,出口、投資、消費均承壓,對增長形成制約。

1. 內生動能:疫苗與特效藥

新冠疫情“全球大流行”已持續近兩年,給人類社會造成了深重創傷。今年Delta毒株對全球再度造成了嚴重沖擊(圖1)。截至11月30日,全球感染人數超過2.6億,死亡人數超過5百萬。

圖1:Delta毒株造成美歐疫情反彈

資料來源:Macrobond,招商銀行研究院

好消息是,隨著疫苗接種率的提升(圖2),全球經濟增長的內生動力不斷增強。從數據上看,疫苗有效地保護了接種人群,降低了感染者的重癥率和死亡率,當前全球疫情的蔓延主要由未接種人群驅動。這很大程度上意味著疫苗接種率與經濟增長正相關。高接種的發達國家防疫管控將進一步放松,經濟率先修復;發展中國家由于疫苗可得性受限,經濟活動仍將受到疫情制約。

圖2:發達經濟體疫苗接種率趨于飽和

資料來源:Macrobond,招商銀行研究院

展望明年,兒童疫苗的普及和新冠口服藥的問世將進一步提振發達國家的經濟動能,發展中國家疫苗短缺的問題也有望得到緩解,助力全球經濟走出復蘇失衡和供應鏈紊亂的困局。

一是兒童疫苗與新冠特效藥將進一步提升發達國家的經濟活躍度。目前輝瑞疫苗已獲批用于美國5-11歲的兒童,這部分人群約占美國人口8.5%,按80%的接種意愿計,美國的理論接種率上限達到75.2%,接近群體免疫閾值。兒童疫苗將進一步保障兒童返校,解放家長,提升勞動參與率。此外,新冠特效藥取得突破。目前輝瑞口服特效藥的臨床數據顯示,對于感染早期的無癥狀或輕癥人群,其重癥風險下降89%。盡管大部分口服特效藥仍處于臨床階段且存在價格高昂、遺傳副作用不明確等負面因素,但其仍將提升居民外出工作消費的信心。

二是全球疫苗失衡有望改善,紓解全球供給瓶頸。隨著美歐發達國家的接種率趨于飽和以及疫苗產能快速爬坡,發達與新興市場國家的接種差將不斷縮窄。目前墨西哥、印度、巴西等國接種率均已突破50%。根據國際藥品制造商聯合會(IFPMA)估算,新冠疫苗產能將在今年底和明年中分別達到120億劑和240億劑,輝瑞也宣布將免費授權95個低收入國家仿制特效藥,有望覆蓋40億人口,這意味著明年年中發展中國家接種率有望接近發達國家,促進經濟活動向疫前回歸。

但值得警惕的是,近期南非發現的Omicron變異毒株為全球疫情發展帶來了新的不確定性。初步數據顯示,Omicron的刺突蛋白出現了30處以上的變異。刺突蛋白是新冠病毒與人體細胞的受體結合的關鍵部位,也是目前疫苗中和抗體的主要靶向。這指向Omicron的傳染性有較大改變,該毒株也在南非表現出顯著超過Delta毒株的傳播速度。但由于發現時間短,數據有限,該毒株的具體特性,特別是對于疫苗有效性、患者重癥率和死亡率的影響尚不完全明朗。隨著更多流行病學數據和實驗數據出爐,預計Omicron的特征將很快明確。

前瞻地看,基準情形下,考慮到病毒傳播性與致命性之間的替代關系,預計Omicron對重癥率和死亡率的影響將相對有限,現有疫苗對其仍然有效,不會對各國的防疫措施造成持續性影響。

2. 美國:繼續向常態回歸

今年上半年,在政策刺激、疫苗接種和基數效應的共同作用下,美國經濟達到近20年的次高增速(最高為美國經濟杠桿重啟的去年三季度),實際GDP年化增速達6.5%。然而下半年由于疫情反彈和供給受限等約束,美國供需缺口收斂慢于預期,經濟呈現“滯脹”特征:GDP增速在三季度大幅回落至2%,但CPI通脹達到6.9%,創下1982年以來新高。隨著疫情受控,未來美國經濟有望逐步回暖,供需缺口逐步收斂。

疫情沖擊后,宏觀刺激和“疫苗復蘇”下發達國家商品需求率先恢復,尤以美國商品消費的大幅擴張為甚。從全球看,美國商品消費修復遠超其他發達國家,目前美國累計實際商品消費兩年平均增速達8.1%(1-10月),英國為1.6%(1-10月),而德國僅為0.8%(1-9月)(圖3)。在美國整體消費修復至疫情前趨勢水平的情況下,從結構上看,商品消費遠超疫情前趨勢水平,服務消費則受到顯著抑制(圖4)。美國“超調”的商品消費擴張主要由進口支撐,今年前三季度其耐用品消費較2019年同期擴張了29.3%,耐用品進口擴張了24.4%,而生產僅增長0.3%(圖5)。

圖3:發達國家商品消費擴張以美國為主

資料來源:Macrobond,招商銀行研究院

圖4:美國商品消費對服務消費形成替代

資料來源:Macrobond,招商銀行研究院

圖5:美國激增的耐用品消費由進口支撐

資料來源:Macrobond,招商銀行研究院

明年美國需求側仍將維持旺盛,但重心轉向服務業,外溢的需求總體收縮。一方面,雖然美國超寬松宏觀刺激效應逐漸衰減,但美國居民名義收入和可支配財富明顯高于疫前,明年仍有望對居民消費提供支撐(圖6)。美國邊境在11月如期開放,將提振美國服務消費外需。此外,明年美國政府支出將受到拜登基建法案和社保法案的支撐。總額約1.1萬億美元的基建法案已經簽署生效,將在未來5年帶來約5,500億美元的額外開支;另外,為期10年近2萬億美元的社保環保法案已經通過眾議院,可能于今年年內落地。考慮到約1.2的財政乘數,兩者明年有望貢獻3,700億美元以上的總需求。但另一方面,明年隨著居民經濟活動進一步回歸常態,服務消費將成為居民消費的主要增長點,尤其是接觸性服務業有望加速修復(圖7),而超額的商品消費特別是耐用品消費難以持續,增速將出現下滑。明年美國外溢的商品需求也將因此收縮。

圖6:美國居民可支配資產位于歷史高位

資料來源:Macrobond、招商銀行研究院

圖7:接觸性服務業消費約為疫前八成水平

資料來源:Macrobond、招商銀行研究院

當前美國供給側面臨較大約束,其中既有外部因素,也有國內因素。

從全球看,疫情和其他原因導致全球產業鏈的關鍵環節、以及運輸和銷售上的關鍵節點遭遇瓶頸,造成短缺。一是疫情仍對局部地區的生產形成限制,產業鏈全球化分布下,部分國家生產停滯令整條產業鏈受阻。這集中表現在全球能源和芯片短缺上。受“缺芯”影響,美國交運制造業產能利用率仍低于疫前水平(圖 8)。二是全球供需失衡之下單向運輸,導致航運運力不足、集裝箱緊張和港口負荷大幅攀升。中美貿易統計差關系逆轉,指向大量中國向美出口由于物流受阻并未抵岸(圖 9)。三是疫情前上游原材料行業周期性投資不足,疊加全球“脫碳”造成化石能源投資不足,能源供應穩定性下降,加劇了當前能源和原材料供應短缺。

圖8:采礦和運輸設備制造產能利用率偏低

資料來源:Macrobond,招商銀行研究院

圖9:中美貿易統計差關系逆轉

資料來源:Macrobond,招商銀行研究院

美國內部也面臨嚴重的供給約束。一是勞動力市場面臨結構性短缺,非農就業仍顯著低于疫前水平。二是美國國內供應鏈紊亂,物流鏈條堵塞,加劇了美國國內終端消費品的短缺。庫存數據顯示,美國制造和批發行業庫存已超出疫前或接近疫前趨勢水平,但零售庫存卻在圣誕季來臨之際跌落至歷史低位(圖10)。

圖10:美國生產-批發-零售鏈條傳導不暢

資料來源:Macrobond,招商銀行研究院

展望明年,隨著疫情沖擊進一步緩解,供給約束有望內生性修復,至明年中顯著改善,但需關注變異毒株可能帶來的沖擊。首先,全球和美國內部的供應鏈紊亂有望逐步紓解。除了美國勞動力市場修復和供需缺口收窄有助于緩和供應瓶頸外,其他積極因素也將逐步顯現。今年四季度以來,隨著東南亞地區疫苗接種推進和生產修復,其半導體供應已迎來修復。中美航運運價近期已現回落趨勢,明年一季度歐美消費旺季和中國春節前運輸旺季過后,港口和航運緊張將得到進一步緩解。明年上半年,今年航運投資將逐步轉化為運力擴張。其次,在高通脹壓力下,各國“脫碳”約束將邊際松動,化石能源供給有望上升。

總體上看,明年美國生產和服務消費修復有望推動供需缺口逐步收斂,但基數效應和宏觀刺激退坡將制約經濟修復動能,預計美國GDP增速將由今年的5.5%回落至3.8%,進一步向潛在增長率回歸。歐洲方面,受低基數和宏觀政策的支撐,歐元區增速有望小幅超越美國,明年全年增速約4%。但若疫情再度失控,美歐增速或低于預期。

3. 中國:下行壓力加大

當前,在疫情持續擾動、經濟增長動能下降、政策約束偏緊而支撐較弱的局面下,我國經濟的供給和需求雙雙回落。展望2022年,我國經濟“穩增長”壓力依然較大,總需求不足仍然將對經濟增長構成制約,供給側面臨的約束有望緩解,在政策支持下GDP增速預計為5.2%。

需求方面,明年外需和房地產投資增速回落將更加明顯,消費大概率仍將處于弱復蘇狀態,制造業投資動能邊際衰減,基建投資有望發揮托底作用。具體來看,一是進出口景氣度料將下滑。明年美歐“疫苗復蘇”下供需缺口收窄,經濟修復重心轉向服務業,將使得我國出口增長承壓。一二季度出口價格仍將對出口金額形成拉動,而出口數量增速逐漸放緩;進口金額增速將與出口同步回落,進口價格增速高位緩慢回落,量上繼續收縮。出口景氣度的回落將對我國出口產業鏈造成負面影響,部分消費品和機電設備行業可能將面臨產量下滑、利潤收縮的局面,進而拖累制造業相關領域投資,特別是考慮到今年以來我國貿易條件顯著惡化,新出口訂單持續萎縮(圖11),對外貿企業利潤造成了嚴重擠壓。

圖11:制造業新出口訂單持續處于收縮區間

資料來源:Macrobond,招商銀行研究院

二是投資增長承壓,結構顯著調整。房地產銷售與投資已進入下行周期。明年房地產政策有望邊際放松,但商品房銷售金額和銷售面積大概率繼續下行。房地產投資韌性減弱(圖12),土地成交面積或將萎縮,溢價率受到抑制,土地購置費或現負增長,建安投資因新開工低迷受到拖累。制造業投資動能邊際衰減,內外需回落將對企業經營預期造成不利影響,中下游企業利潤增長承壓將抑制其投資動力,上游企業擴產則受到“雙碳”“雙控”政策約束,明年制造業投資增速或回落至與2019年相近的水平。好的方面是,政策支持下的高技術行業和“綠色”相關投資將快速發展。基建投資有望上行,年中政治局會議對基建投資明確提出“今年底明年初形成實物工作量”的要求。跨周期調節下,財政政策在今年“后置”,明年則將呈現明顯的“前置”特征,基建投資有望在明年上半年出現明顯提升,對經濟增長形成支撐。

圖12:房地產投資韌性減弱

資料來源:Wind,招商銀行研究院

三是消費大概率將延續弱復蘇。首先,居民、政府和企業部門收入恢復均不理想,消費能力不足(圖13)。其次,疫情和“雙減”政策制約了服務消費的恢復。各月消費環比增速與新增確診病例人數明顯負相關,“雙減”政策則導致居民文教娛樂類服務支出顯著收縮。再次,商品消費方面,因房地產下行制約,家具家電等地產后周期商品消費增長空間受限。

圖13:居民收入恢復不理想

注:2021年為兩年平均增速

資料來源:Wind,招商銀行研究院

供給方面,明年需求疲弱將拖累工業生產,服務業以及中小微企業經營仍面臨困難,但政策約束有望邊際放松。明年因出口回落疊加內需疲弱,需求對于供給的牽引作用將進一步減弱,工業生產增速將低于歷史中樞。隨著PPI-CPI剪刀差收斂,上中下游行業利潤分化有望緩解,但由于原材料價格短期難以迅速回落,分化緩和的過程或將較為緩慢,中下游企業受消費低迷影響,利潤承壓(圖14)。服務業生產盡管將保持修復,但明年零星疫情仍有可能發生,零容忍的防疫政策或仍將對服務業生產恢復構成約束。好的方面是,供給側受到的政策約束有望邊際放松。一是隨著全球產業鏈內生性修復,生產資料短缺壓力減輕,煤炭產量增長,電力供需緊張局面將得到緩解;二是盡管“雙碳”“雙控”政策仍將繼續壓縮高耗能高碳排放行業產能,但因經濟增長壓力較大,以及對政策“一刀切”執行糾偏,對經濟的供給沖擊預計將有所緩解。

圖14:部分中下游行業利潤承壓

注:2021年為兩年平均增速

資料來源:Wind,招商銀行研究院

(二)“脹”:壓力邊際緩解

疫情下全球經濟的不平衡復蘇,疊加“脫碳”和極端天氣造成的供給約束,導致短缺和全球供應鏈紊亂,推升了全球通脹。展望明年,隨著全球供需缺口收斂,通脹壓力有望相應緩解,但仍需警惕成本推動型通脹超預期的尾部風險。除變異毒株的沖擊外,尤為值得關注的是美國“工資-物價”螺旋的演化,以及中國PPI向CPI的傳導。

1. 美國通脹:明年中期有望緩和

今年二季度以來,在供需缺口和基數效應的作用下,美國通脹快速上行。3月突破2%大關后,5月以來一直穩定在5%上方,11月更是創下6.9%的39年新高(圖15)。

圖15:交通類消費對通脹增速貢獻最大

資料來源:Macrobond,招商銀行研究院

疫情爆發至今,美國居民消費經歷了三個階段。第一階段是“量價雙降”。疫情爆發初期美國經濟活動陷入停滯,消費出現量價雙降,其中服務和耐用品消費的下降尤為明顯(圖16),企業庫存上升。第二階段是“量價齊升”。去年6月以來隨著財政刺激不斷落地,居民可支配收入增速轉正,消費V型反彈,特別是耐用品消費,服務消費修復則相對緩慢。由于商品庫存充裕,強勁的需求下通脹仍維持較為溫和的上漲。第三階段是“量降價升”。今年4月以來,受宏觀刺激和疫苗復蘇推動,美國庫存不斷下降,而海外供給瓶頸愈發明顯,供需缺口不斷擴大,推動價格大幅上行。服務和易耗品消費增速趨緩,耐用品消費顯著回落。

圖16:二季度以來耐用品消費出現回落

資料來源:Macrobond,招商銀行研究院

低基數下,本輪通脹上行具有顯著的結構性特征。交通是CPI增長的最主要拉動,貢獻了一半以上的CPI增速。交通類價格高增長主要有兩個原因:一是汽車價格上漲。“缺芯”導致汽車產能受限,進而推高新車和二手車價格,并進一步傳導至汽車租賃等領域。二是能源價格上漲(圖17)。全球脫碳導致煤炭和天然氣價格上漲,原油生產組織產能滯后于需求導致原油價格飆升,WTI油價從去年同期的40美元每桶上升至80美元左右。此外,低利率環境和居民改善住房需求等因素持續推動房價和房租快速上漲;各類食品等生活必需品也出現了較高的增速。需要注意的是,此前位于低位的截尾CPI指數【注釋1】近期快速上行(圖18),指向高漲幅品類價格出現外溢,通脹由結構性增長向“普漲”轉換。

圖17:全球能源價格快速上漲

資料來源:Macrobond,招商銀行研究院

圖18:近期美國通脹呈現“普漲”

資料來源:Macrobond,招商銀行研究院

前瞻地看,基準情形下美國通脹短期內將維持高位,至明年年中可能進入下行通道。通脹壓力緩解的原因有三:一是供需缺口有望收斂。隨著東南亞生產逐步恢復,美歐消費旺季和中國春節過后,全球供應鏈壓力將有所改善,美國內陸物流壓力也有望緩解。此外,美國企業為確保商品可得性發出的超額訂單意味著,隨著在途貨物陸續到岸,企業補庫存壓力可能轉為去庫存壓力。二是持續通脹引發美國民眾不滿(圖19),拜登政府已開始啟用行政措施,如調查石油企業、拋售原油儲備等手段抑制油價快速上漲。三是高基數效應將壓制明年下半年的通脹增速。測算顯示,若美國CPI環比增速不超過0.4%(圖20),通脹將在明年下半年前確立回落趨勢。今年美國CPI環比增速達0.5%,顯著超出2015年以來通脹環比增速中位數(0.2%)。

圖19:拜登政府支持率與高通脹負相關

資料來源:FiveThirtyEight,招商銀行研究院

圖20:美國通脹走勢推演

資料來源:Macrobond,招商銀行研究院

盡管如此,通脹持續超預期的風險仍不可低估。一方面,疫情可能對全球供應鏈造成持續擾動,近期出現的Omicron毒株可能導致各國再度封鎖,并繼續拉大發達與發展中國家的疫苗差,甚至加劇供需缺口帶來的高通脹。另一方面,美國實際時薪增速為負(圖21),隨著民眾通脹預期上調(圖22)和勞動力短缺持續,薪酬面臨進一步上漲壓力,迫使企業提升價格轉移成本,導致“工資-物價”的螺旋式上升。

圖21:美國實際薪資同比收縮

資料來源:Macrobond,招商銀行研究院

圖22:美國居民中長期通脹預期顯著抬升

資料來源:Macrobond,招商銀行研究院

2. 中國通脹:剪刀差收斂

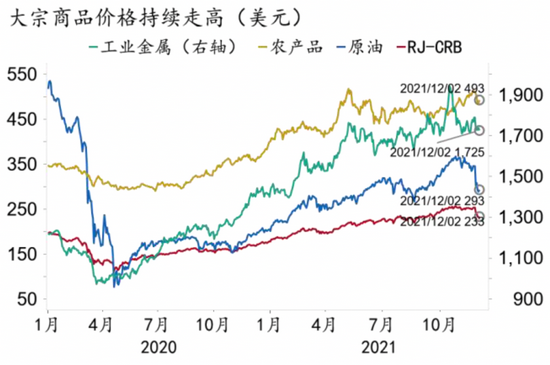

今年我國出現明顯的結構性通脹,表現為工業品價格快速上升。PPI同比增速從今年1月的0.3%大幅升至5月的9.0%,稍有停頓后繼續上行,10月創下13.5%的歷史新高。由于工業品多為可貿易商品,在全球范圍內遵循一價定律,因此我國與美國的PPI通脹的走勢高度重合(圖23)。生產資料價格上漲是PPI通脹走高的主要原因。全球供需缺口導致的大宗商品價格上升(圖24),疊加我國國內“雙控”政策對原材料生產的約束,不斷推升生產資料價格,且越靠近上游,價格上漲越明顯,而生活資料對PPI通脹增速的貢獻十分有限(圖25)。

圖23:中美PPI同比波動具有同步性

資料來源:Macrobond,招商銀行研究院

圖24:去年中以來大宗商品價格持續走高

資料來源:Macrobond,招商銀行研究院

圖25:越靠近上游,價格上漲越明顯

資料來源:Macrobond,招商銀行研究院

前瞻地看,明年由于國內總需求偏弱,決定PPI走勢的因素仍然在供給側。一是國際大宗商品價格有望自高位緩慢回落,輸入性通脹壓力得到緩解。2022年,隨著全球需求回升速度放緩、供給緊張程度減輕,多數大宗商品的價格有望自今年的高點邊際回落,但依舊處于較高水平,大宗商品價格對PPI同比增速的拉動作用將顯著降低。不過,仍然存在極端天氣、疫情再次爆發、供應鏈阻塞延長等可能推升大宗商品價格的不確定性。二是保供穩價政策起效,明年原材料生產受到的政策約束有望邊際緩解。10月中下旬以來,全國煤炭產量大幅增加,煤炭、鋼鐵等商品價格開始回落,未來隨著各項保供穩價措施落地見效,疊加總需求偏弱,國內原材料供應緊張的局面有望減輕。但“雙碳”“雙控”作為長期目標,將持續約束煤炭、鋼鐵、化工等高能耗行業的生產,限制工業品價格下行。三是高基數效應。今年的高基數決定了明年PPI同比增速很難繼續維持高位。

綜上所述,在國際大宗商品價格邊際回落、國內保供穩價政策起效的基準情形下,2022年PPI同比增速有望穩步下行,全年中樞為3.9%(圖26)。

圖26:2022年PPI同比增速有望穩步下行

注:虛線為預測值

資料來源:Wind,招商銀行研究院

CPI方面,今年我國消費品價格表現低迷,1-11月CPI累計同比增速只有0.9%。豬肉價格下跌和消費需求較弱是主要原因。由于豬肉價格自去年末以來快速下行,導致其對CPI同比增速的拖累不斷擴大。同時居民消費復蘇較弱,難以對CPI形成拉動。而能源價格上漲則是支撐CPI的重要力量。今年石油、天然氣等能源價格持續上漲,推升交通工具用燃料與水電燃料價格,表現為居住分項、交通和通信分項對CPI同比增速的拉動顯著提升(圖27)。核心CPI隨經濟修復小幅回升,不過受居民消費低迷影響,PPI向CPI的傳導幅度有限。

圖27:豬肉和能源相關分項對CPI影響較大

資料來源:Wind,招商銀行研究院

展望2022年,CPI通脹有望溫和上行。首先,食品方面,豬肉價格對CPI拉動有望逐步由負轉正。近期隨著需求高峰來臨,豬肉價格明顯反彈,但當前豬價上升并不是趨勢性的,由于能繁母豬數量仍高于正常水平,且豬糧比價升至6:1以上可能使能繁母豬去化速率放緩(圖28),預計豬肉價格在明年下半年進入上行周期,對CPI形成拉動。此外,因自然災害造成的產量下降,以及燃料價格上漲帶來的生產和運輸成本增加,鮮菜價格在冬季或將出現顯著上漲,推動CPI同比在春節前后形成一波小幅增長。其次,油價對CPI同比增速的貢獻將走低。盡管全球經濟復蘇仍將提升原油需求,但供給側的修復將明顯縮減供需缺口,使原油價格進入高位波動,同比增速放緩。再次,PPI向CPI的傳導將推升核心CPI(圖29)。工業品價格的持續上漲一方面將推升原材料價格,使下游企業利潤持續受到壓縮,另一方面通過電價、燃料價格增長向下傳導,不斷抬升企業生產、銷售成本,最終導致企業不得不提升產品價格來維持運轉。

圖28:能繁母豬數量較高,豬糧比價回升

資料來源:Wind,招商銀行研究院

圖29:高漲的工業品價格未來將向下傳導

資料來源:Macrobond,招商銀行研究院

綜上所述,明年CPI同比增速形態為一季度走高,而后回落,再緩慢抬升,基準情形下全年中樞2.0%(圖30)。值得注意的是,若明年原材料價格居高不下,PPI向CPI傳導的力度和廣度超出預期,CPI通脹幅度可能顯著擴張。

圖30:2022年CPI緩慢抬升

注:虛線為預測值

資料來源:Wind,招商銀行研究院

(三)貨幣政策:中美分化

展望明年,對美歐而言,“脹”的壓力并未消除,貨幣政策勢必趨向收緊;而對中國而言,防止“滯”的可能性更為重要,貨幣政策因此需要放松。中美之間、中歐之間,貨幣政策走向將出現明顯分化。這可能對我國貨幣政策產生一定的掣肘。

1. 美聯儲:”穩物價”主導

隨著美國經濟快速修復,美聯儲超寬松貨幣政策已開始轉向(圖31、32)。參考次貸危機時期經驗,美聯儲的貨幣政策正常化可分為三步:Taper、加息和縮表。疫情爆發后美聯儲迅速施行“零利率”政策,并進行了史上最快的擴表,目前資產負債表規模已超疫前兩倍。11月議息會議后,美聯儲正式開啟縮減購債(Taper),擬按照“100+50”億美元的方案降低購債速度,用時8個月左右結束量化寬松。目前市場關注的焦點轉向加息。

圖31:疫情爆發后美聯儲擴表超過2倍

資料來源:Macrobond,招商銀行研究院

圖32:冗余資金沉淀在聯儲逆回購賬戶

資料來源:Macrobond,招商銀行研究院

未來美聯儲將面臨就業和通脹“雙重目標”間的艱難權衡。一方面,美國持續的高通脹帶來了提前收緊貨幣政策壓力。今年以來,美聯儲系統性低估通脹,但目前美聯儲主席鮑威爾已承認通脹的時長和強度都高于預期,并表示通脹已經滿足美聯儲的加息條件。另一方面,美國就業仍然存在較大修復空間,需要貨幣政策保持寬松立場。

值得一提的是,與經濟常態化運行時“菲利普斯曲線”所描述的物價與失業率的負相關關系,也即物價與就業之間的正相關關系不同,當前的供給短缺意味著就業的改善不但不會加劇通脹,反而有助于緩解通脹,構成物價與就業負相關的“反菲利普斯曲線”。美聯儲因此希望盡可能容忍通脹,以實現就業市場“廣泛而包容”的修復。

基準情形下,美聯儲可能加速Taper并將加息時點提前至上半年。市場預計明年年中加息概率約80%(圖33),且存在再度甚至多次加息的可能性。鮑威爾近期表示將于12月議息會議討論加速Taper,指向美聯儲在明年3月結束量化寬松的可能性大幅上升。這將釋放貨幣政策加速正常化的信號,并為首次加息時點的選擇提供更多靈活性。若通脹壓力在明年上半年如期緩解,美聯儲將更聚焦就業修復。美聯儲對“充分就業”的定義較為模糊:除失業率、勞動參與率、薪資增速等指標外,當前美聯儲還關注反映弱勢群體就業情況的包容性指標,如少數族裔失業率和低教育水平失業率等。伴隨著經濟重啟和政策刺激,疫情對美國就業市場的沖擊已經修復超過8成,為歷次危機后最快修復速度。但非農就業人數較疫前尚存在約390萬的缺口(圖34),主要集中在受疫情沖擊最為嚴重的接觸性服務業。明年美國服務業將穩步修復,為就業修復提供動力。按每月30-50萬的修復速度,美國就業人數明年三季度有望大致恢復至疫前水平,失業率回落至4%的長期趨勢值附近,略晚于市場預期美聯儲加息的時點(6月)。可見,高通脹對美聯儲提前收緊貨幣政策形成了較大壓力。目前美聯儲已有半數票委認為明年將加息至少1次,其中6人認為加息1次,3人認為加息2次。當前CME聯邦資金期貨隱含明年6月和12月加息次數分別為1.2和2.8次。

圖33:美聯儲明年6月加息預期概率近80%

資料來源:CME,招商銀行研究院

圖34:新冠或對美國就業市場造成“永久傷疤”

資料來源:Macrobond,招商銀行研究院

加息可能通過貨幣和財政兩大渠道對經濟造成沖擊。貨幣方面,美聯儲加息將導致資金成本上升、信用擴張放緩,對經濟增長不利。參考過去5次美聯儲進入加息通道的經驗,美國經濟均于首次加息后的2-4年開始步入下行期,甚至引發衰退(圖35)。財政方面,加息將加大政府財務負擔,威脅財政可持續性。若名義利率水平超過名義增長率,公共債務將趨于發散。美國國會預算辦公室(CBO)預測,即使在無新增財政刺激且2025年以前美國10年期國債平均利率維持在1.6%的情況下,美國債務付息成本(付息性赤字)也將在2035年前后超越一般性赤字(圖36)。隨著美聯儲明年進入加息通道,美國債務負擔將進一步上升。目前美國政府債務總規模為28.4萬億美元,10年期國債收益率每上升10bp,美國財政的年付息壓力將增加284億美元。超預期的債務負擔可能迫使美國政府通過加稅、減支等手段去杠桿,沖擊經濟增長。

圖35:美聯儲首次加息2-4年后美國經濟下行

資料來源:Macrobond,招商銀行研究院

圖36:付息赤字將在2035前后超越一般赤字

資料來源:Macrobond,招商銀行研究院

2. 中國:“穩增長”主導

“類滯脹”格局下我國貨幣政策亦陷入兩難境地。一方面,近期我國增長動能明顯轉弱,三季度GDP跌破5%,房地產風險仍在發酵;另一方面,PPI通脹高企,以及美聯儲貨幣政策轉向在即,制約了中國貨幣政策寬松空間。

但綜合考慮,明年我國貨幣政策立場仍將傾向“穩增長”。從通脹上看,CPI明年大概率將溫和通脹,PPI高通脹明年有望回落。我國的結構性通脹主要由供給沖擊導致,而貨幣政策作為需求管理工具,無法解決供給側問題。同時,PPI-CPI剪刀差不斷擴張擠壓中下游企業利潤,反而需要貨幣政策進一步加大對中小企業的定向流動性支持。從外部均衡看,人民幣匯率運行總體平穩,10月以來小幅升值,且當前中美利差顯著高于80-100bp的“舒適區間”,為美聯儲貨幣政策轉向的外溢提供了緩沖(圖37)。但從趨勢上看,美歐貨幣政策收緊仍將通過影響跨境資本流動和人民幣匯率對我國貨幣政策放松的空間形成一定制約。

圖37:今年下半年中美利差小幅回落后趨穩

資料來源:Macrobond,招商銀行研究院

未來貨幣政策將結合經濟面臨的結構性問題,相機抉擇,總體偏友善,呈現出鮮明的結構性特征。事實上,為對沖政府債券放量發行導致的流動性缺口,央行9月以來已加大了公開市場操作力度(圖38),繼續保障流動性處于合理充裕狀態。此外,央行于11月創設推出碳減排支持工具,有助于降低商業銀行負債端成本,激勵銀行支持實體經濟,進而降低碳減排相關領域的融資成本,從而起到“結構性寬信用”的效果,預計對社融增速的提振可達0.5個百分點。后續央行將繼續通過結構性貨幣信貸工具,繼續“精準滴灌”小微企業、綠色發展、科技創新、鄉村振興、區域協調發展領域。

圖38:今年9月以來OMO操作量明顯上升

資料來源:Macrobond,招商銀行研究院

前瞻地看,以資金面為代表的狹義流動性有望保持平穩,以社融、M2為代表的廣義流動性有望邊際好轉。一方面,央行的“呵護”之下,資金面表現將總體與“市場利率圍繞政策利率波動”的目標一致(圖39)。另一方面,社融增速已于近兩月見底,后續信貸需求回暖有望帶動社融增速繼續企穩回升(圖40)。

圖39:春節后DR007總體圍繞政策利率波動

資料來源:Macrobond,招商銀行研究院

圖40:10月社融增速已處于底部區域

資料來源:Macrobond,招商銀行研究院

注釋

1、截尾CPI是達拉斯聯儲發布的排除變動最大和最小的8個百分位的項目后的CPI增速。

(本文作者介紹:招商銀行總行一級部門。研究領域涵蓋宏觀經濟、區域經濟、大類資產及重點新興行業等。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。