炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華泰證券研究所

引言:本周A股整體震蕩。本期周刊,我們將對1月PMI數據、要素改革在戶籍與土地的推進進行分析,強調中盤股投資機會,此外還從產業&量化視角探討新能源產業的歷史性機遇。且看華泰研究為您解讀。

01 1月PMI

|| 數據分析

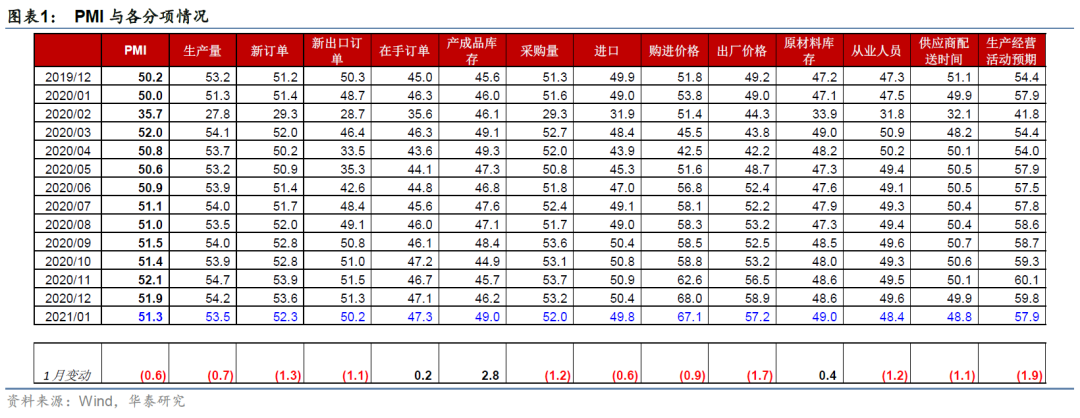

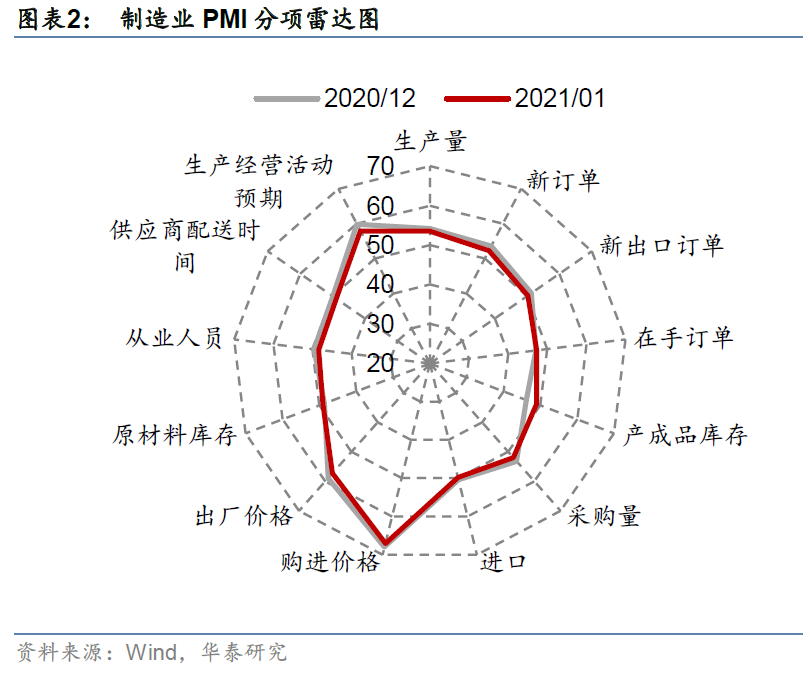

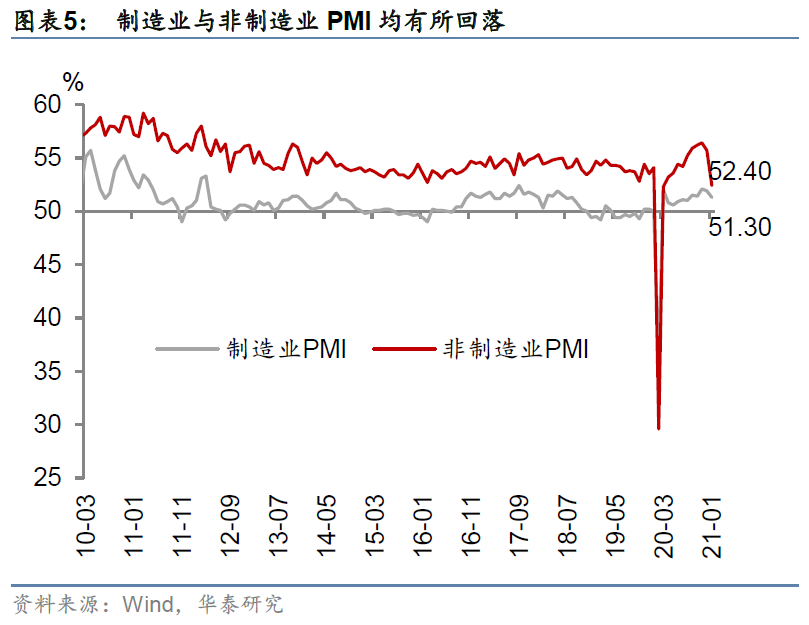

1月制造業PMI為51.3%,環比回落0.6個百分點,但仍在擴張區間。國內局部疫情反復和春節臨近是PMI環比回落的主要原因,制造業整體景氣度仍有韌性——1月制造業PMI仍顯著高于2015-2019年春節期間的均值49.0%。

·生產

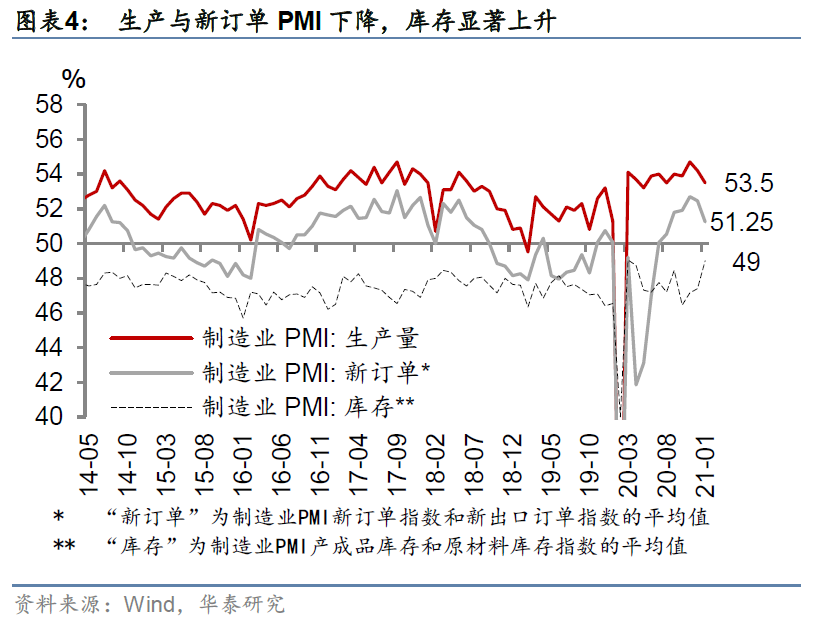

1月生產指數53.5%,回落0.7個百分點;新訂單指數52.3%,回落1.3個百分點。固收團隊認為,產需環比回落一是系季節性因素,二是原材料缺貨與漲價帶來負面影響,三是極寒天氣與疫情反復帶來干擾。從絕對值看,供需指標仍在擴張區間,經濟復蘇趨勢未中斷。結構上,“生產-訂單”擴大對維持生產熱度偏不利,“訂單-庫存”代表的經濟動能看似有所弱化,“訂單-出口訂單”小幅收窄,出口較內需的相對貢獻提升。

· 庫存

制造業庫存上升,補庫需求初現跡象。1月原材料庫存小幅上升、而產成品庫存大幅上升2.8個百分點至49%(圖表4)。宏觀團隊此前在2021年1月6日發布的報告《哪些“慣性”在2021可能被打破?》中提到,全球貿易鏈和中國制造業可能先迎來補庫周期。

·外需

新出口訂單指數從上月的51.3%下降至50.2%。圣誕節前的出口高峰過去之后,外需環比增速有所放緩。盡管出口運價指數(CCFI)仍在持續飆升,但1月前兩旬港口集裝箱吞吐量同比增速從12月的5.7%下降至2.8%,其中外貿集裝箱吞吐量吞吐量同比增速從12月的7.3%下降至0.2%。

·工業品價格

工業品價格高位小幅回落。1月原材料購進價格和出廠價格分別為67.1%和57.2%,仍處高位,較12月分別回落0.9和1.7個百分點。農副食品加工、煤炭和黑色等上游行業價格仍在上漲,中下游工業品漲勢有所放緩。

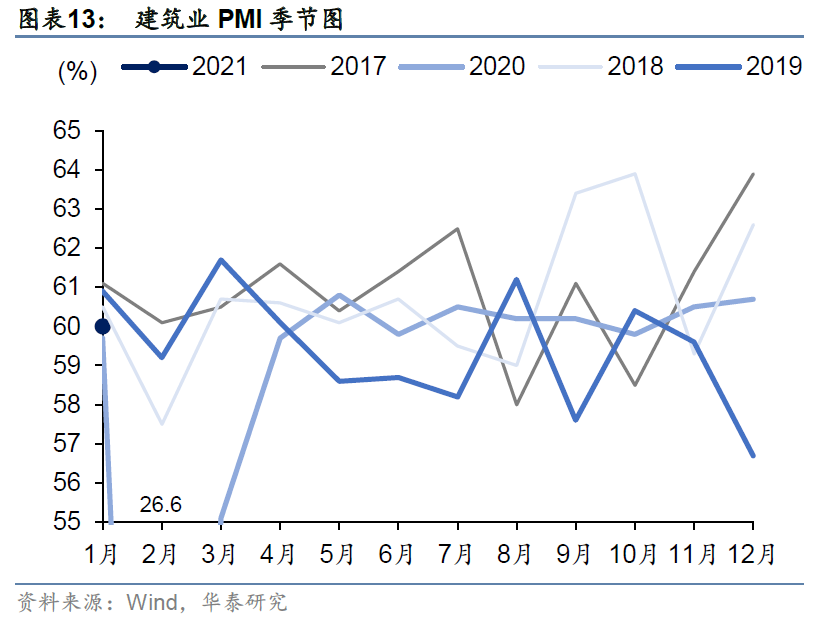

· 建筑業

1月建筑業PMI回落0.7個百分點至60%,受低溫天氣及春節臨近等因素影響,建筑業進入施工淡季。然而房屋建筑業活動指數回升8個百分點至68.1%,預計為迎接返鄉置業需求,近期地產竣工加速。固收團隊認為,今年基建在宏觀環境好轉、土地財政弱化、專項債加強規范、優質項目仍缺乏的背景下預計不溫不火;地產方面,短期房企回款加快支撐投資韌性,然而三道紅線與房貸集中度管理抑制房企拿地與資金來源膨脹,中期投資下行風險依然存在。

·服務業

服務業復蘇進度受到疫情影響放緩。1月非制造業商務活動指數為52.4%,比上月下降3.3個百分點。具體看,住宿餐飲、文娛等行業景氣度回落較為顯著,物流和航空等行業也受到疫情影響,活動指數降至50%臨界點以下。

·就業

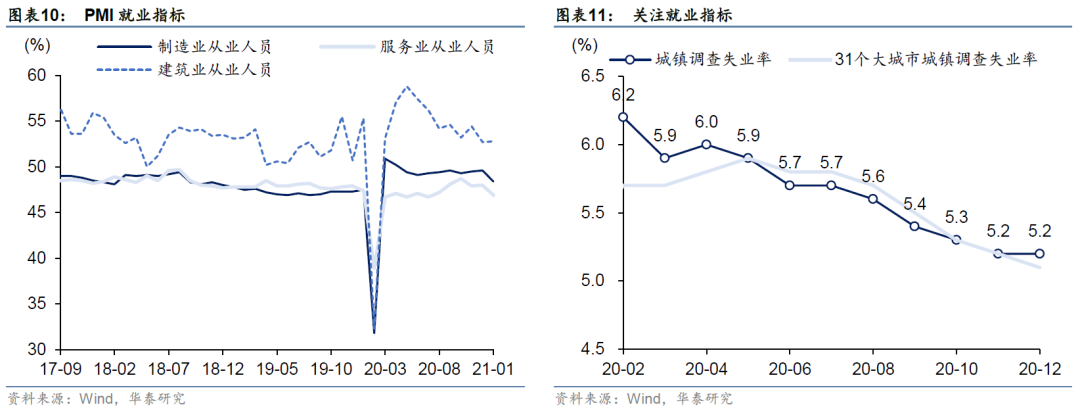

1月制造業從業人員指數48.4%,回落1.2個百分點,服務業46.9%,回落1.1個百分點,建筑業52.8%,回升0.1個百分點。固收團隊認為,制造業用工放緩系生產季節性回落驅動,而服務業主要受疫情反復影響。勞動力市場邊際趨弱對消費回暖的勢頭偏負面、短期或壓制斜率;服務業景氣再度弱化可能壓制核心通脹的上行節奏;就業壓力邊際升溫,更需堅定政策“不急轉彎”的取向。

||展望

宏觀團隊認為,短期內,疫情抬頭或導致2月企業生產和消費活動繼續受到負面影響。1月以來,國內局部地區疫情反復,全國防控措施步步趨嚴,交運物流、住宿餐飲、批發零售和房地產等行業均可能受到負面影響。但另一方面,“就地過年”號召下,今年春節工業生產的“空窗期”(因農民工返鄉而帶來)可能較往年同期更短一些,1-2月整體的制造業增速或有韌性(請參見我們2021年1月26日發布的《國內局部疫情反復影響幾何?》)。越過短期波動看,我們認為全球工業生產和資本開支仍處上行周期,且可持續性較強。

固收團隊認為,1月官方制造業PMI 51.3%,環比回落0.6個百分點,第11個月處在榮枯線之上,而量價回落、被動補庫等結構特征值得關注。1月PMI環比回落有季節性規律,北方多地疫情反復與月初大范圍極寒天氣又帶來負面影響,服務業PMI降幅較大。但制造業產需等多項指標仍維持在擴張區間,本輪疫情已在收斂,經濟復蘇趨勢未中斷。短期內,就地過節可能帶來消費偏弱、生產偏強等擾動。復蘇與再通脹仍是宏觀底色,主要風險在于病毒變異降低疫苗有效性、春節前后國內疫情再次擴散、政策轉向過快導致信用收縮等。

風險提示:疫情超預期惡化、外需下滑。春節前后國內疫情再次擴散、政策轉向過快導致信用收縮。

研報《宏觀:1月PMI:疫情反復擾動生產和消費》發布日期2021/1/31 ,分析師:劉雯琪 SAC No. S0570520100003/SFC No. BIU684、易峘 SAC No. S0570520100005/SFC No. AMH263

研報《固收:PMI放緩系季節性加疫情干擾》發布日期2021/1/31,分析師:張繼強 SAC No. S0570518110002/SFC No. AMB145、蘆哲 SAC No. S0570518120004

02 要素改革推進:戶籍與土地

1月31日中共中央辦公廳、國務院辦公廳印發了《建設高標準市場體系行動方案》,在“推進要素資源高效配置”中提出:

1、推動經營性土地要素市場化配置;

2、推動勞動力要素有序流動。

此次文件中關于土地、戶籍制度的表述非首次提出,為我國市場化要素改革的持續落實。我們認為,以人為核心的新型城鎮化,以戶籍改革、土地改革為重要突破口的要素市場化改革將進一步構建更加成熟、定型的高水平市場經濟體制,優化房地產市場的供需結構,賦予行業長期的健康發展活力。

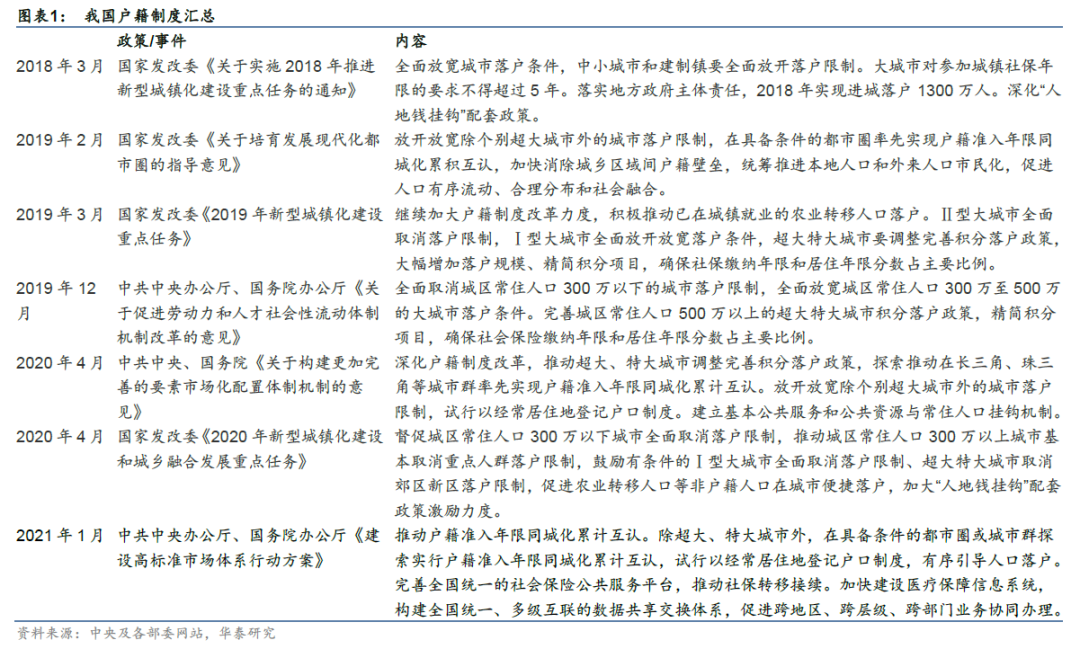

① 戶籍改革:同城互認、經常居住地戶口登記制度;地方先行

此次文件明確提出“除超大、特大城市外,在具備條件的都市圈或城市群探索實行戶籍準入年限同城化累計互認,試行以經常居住地登記戶口制度”,總體依然延續了2010年以來新一輪戶籍改革的開放思路,并在2020年長三角、珠三角優先試點的基礎上進一步擴大至城市圈范圍,明確通過“完善全國統一的社會保險公共服務平臺”推動數據共享和跨區協同辦理,為同城互認輔以技術支持。我們認為,同城互認將進一步推動城市圈人口自由流動聚集,而經常居住地登記制度有望加速建立戶隨人走的高效開放機制。

繼2020年8月《廣州市優化營商環境條例(草案)》提出“在長三角、珠三角等城市的人才入戶準入年限,在廣州可獲累計認可”之后,2020年12月蘇州《關于進一步推動非戶籍人口在城市落戶的實施意見》明確“實施省內特大城市蘇州與南京在積分落戶時,實現居住證年限和社保年限積累互認”。登記戶口制度方面,2020年12月山東《關于進一步深化戶籍管理制度改革促進城鄉融合區域協調發展的通知》提出“實行經常居住地登記戶口制度。居民凡在城鎮居住或就業的,本人及其近親屬均可自主選擇落戶,取消其他前置條件和附加限制”,全面放開落戶限制。

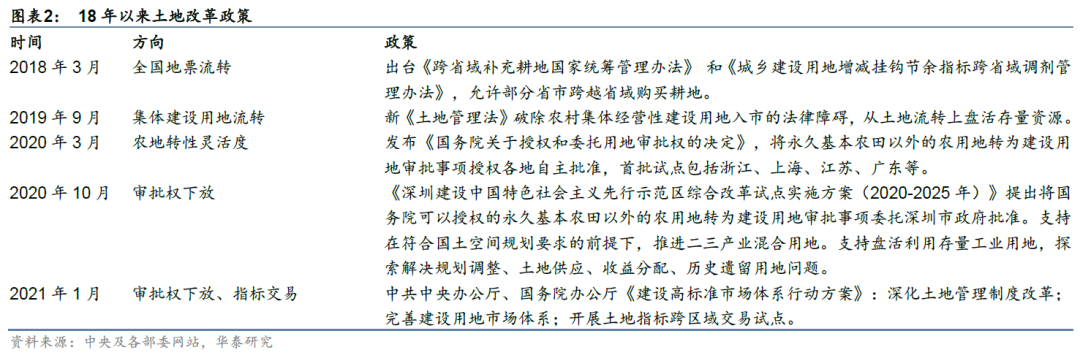

② 土地改革:延續審批權下放和存量盤活思路

此次文件針對土地改革提出:

1、管理制度:完善總量調控,實施“增存掛鉤”,推進并動態調整審批權下放試點省份;

2、市場體系:推動不同用地類型轉換,推進城鄉統一的建設用地市場;

3、指標交易:探索建立全國性的建設用地指標跨區域交易機制。

土地改革依然延續審批權下放、區域結構平衡的思路,我們認為隨著試點范圍擴大,有望在解決審批效率問題的同時,進一步提升空間資源的供給效率,推動結構配置優化,重點緩解核心一二線城市的土地供需矛盾。

③要素改革賦予長期健康活力,看好估值體系重塑

我們認為,以人為核心的新型城鎮化,以戶籍改革、土地改革為重要突破口的要素市場化改革將進一步構建更加成熟、定型的高水平市場經濟體制,優化房地產市場的供需結構,賦予行業長期的健康發展活力。

風險提示:疫情不確定性;行業政策不確定性;基本面下行;經營風險。

研報《房地產:要素改革再提速,戶籍土地雙落實》發布日期,分析師:陳慎 SAC No. S0570519010002、劉璐 SAC No. S0570519070001、韓笑 SAC No. S0570518010002/SFC No. BQA941、林正衡 SAC No. S0570520090003

03 新能源或乘風而起

近年全球能源消費總量升高,傳統能源供應難以滿足日益增長的需求。能源結構改革與能源技術開發,是當前全球能源發展的主題。多個國家發布碳中和目標與相關政策,全球能源結構轉型提速,重點布局新能源產業鏈。我國發布多項能源發展戰略規劃與目標,從能源消費、能源供給、能源技術、能源體制等方面,推動我國能源革命。在各國討論“全球大重啟”(Great Reset)的背景下,新能源車產業、風電產業、光伏產業等新能源產業的發展是完成以上所述各項發展目標的重點布局領域,有望成為投資的黃金賽道。

|| 電新:新能源產業迎來發展契機

① 鋰電與新能源車:全球需求大幅擴張,中國供應鏈優勢有望順勢乘風而起

國內:新能源車補貼溫和退坡,行業內生增長動力持續提升

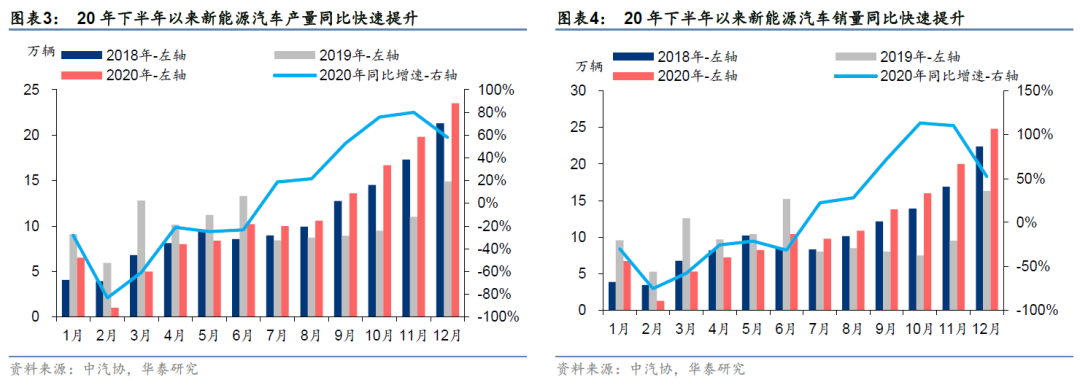

行業已經逐步從補貼退坡中恢復,20年12月我國產銷創歷史新高。從月度產銷情況來看,新能源汽車從7月份開始呈現增長態勢,增幅逐漸擴大,且每個月產銷均刷新了當月歷史記錄,12月更是創下單月歷史新高。從庫存角度看,12月份在去庫存階段,產量低于銷量1.3萬輛。與往年補貼政策預期擾動造成年底搶裝不同,新一輪補貼退坡幅度平穩,節奏明確,使得搶裝效應弱化。

行業補貼延后至22年退出,政策預期穩定。預計在2021年經濟復蘇和新能源車補貼政策的支持下,我國新能源汽車市場將延續高增長態勢,新能源車產業鏈將迎來實質性復蘇,行業進一步強化中長期高速發展。

海外:頂層設計與補貼共振,帶動海外市場高景氣

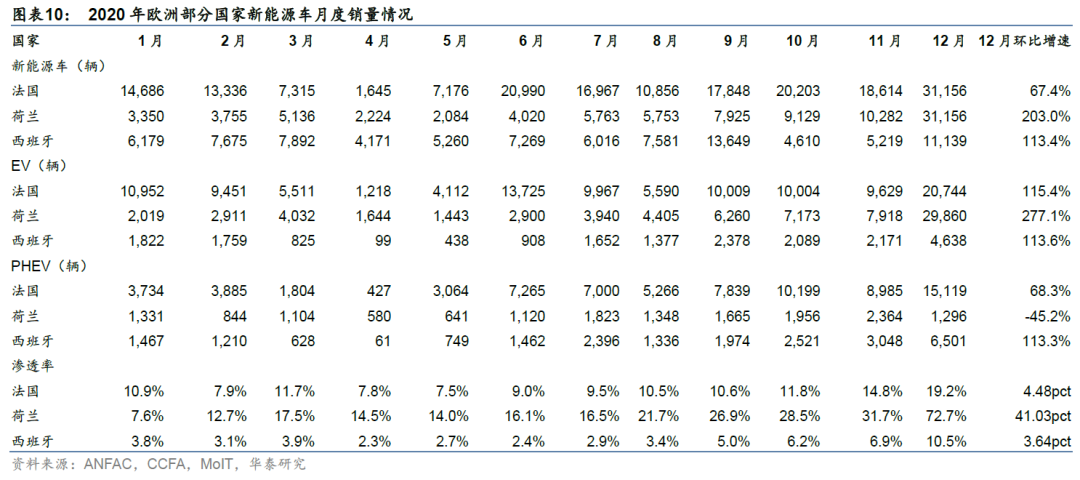

頂層設計方面,碳中和承諾以及碳排放政策,奠定了歐洲電動化的基礎;國家方面,疫情和碳排放影響,部分國家陸續推出新能源車補貼政策,帶動20年歐洲國家高景氣;節奏方面,由于21年法國、荷蘭和西班牙等國家補貼退坡,導致20年12月份上述國家新能源車銷售出現沖量的情況。政策面持續推動碳中和,全球新能源行業進入快速增長通道。

產業鏈受益:

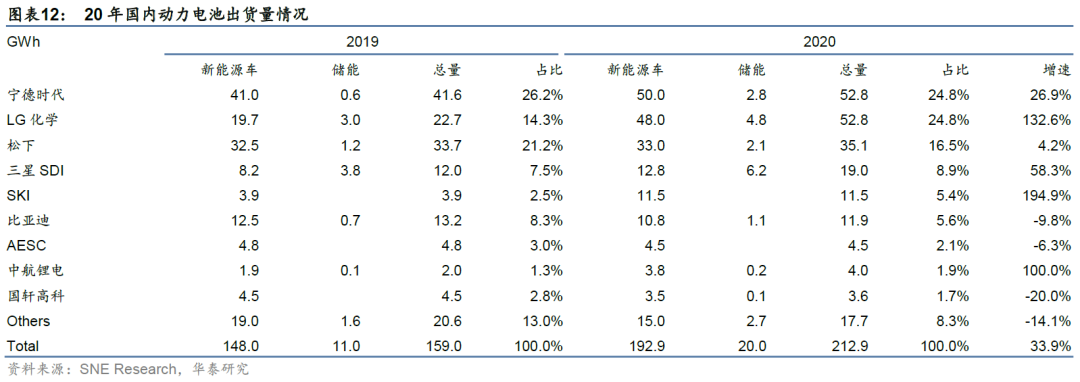

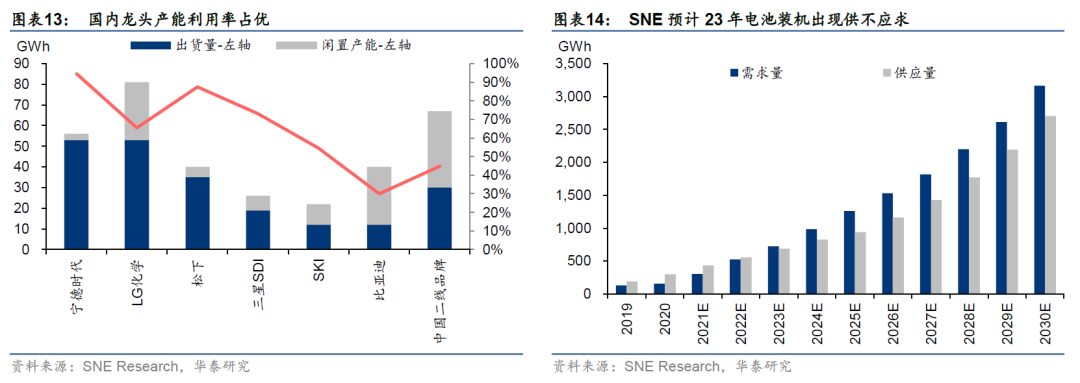

全球新能源行業進入快速增長通道,新能源車發展邏輯持續強化,動力電池需求旺盛。寧德時代穩居第一位置,LG化學躍居第二位。松下產能擴產較為謹慎,也拖累了出貨量提升速度。其他韓國電池廠出貨也快速增長。

龍頭產能利用率優勢明顯,行業擴產需求旺盛。SNE預計以當前擴產規劃, 23年開始全球電池供應將進入短缺狀態,電池廠擴產仍將持續。考慮到龍頭公司在融資及生產上優勢明顯,行業集中度或進一步提升。

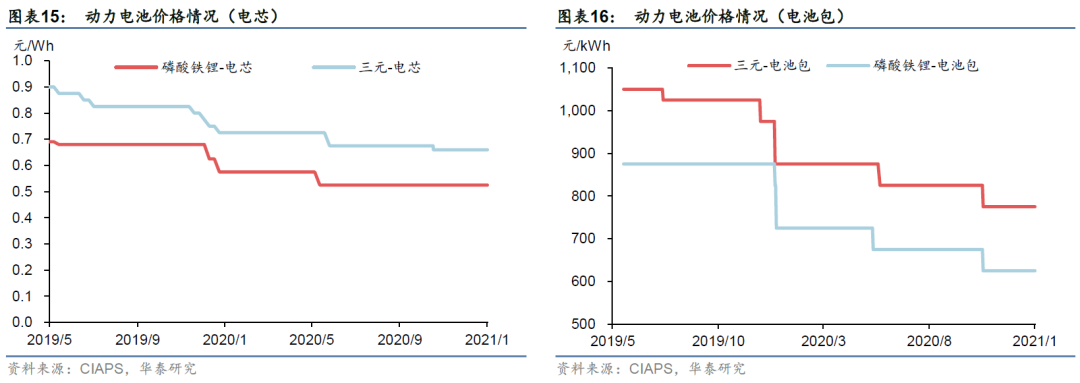

動力電池價格下降態勢不變,12月鐵鋰電池包均價已下降至625元/kWh。12月份磷酸鐵鋰和三元電芯價格分別是0.525元/Wh和0.66元/Wh,均與上月持平;三元電池包和磷酸鐵鋰電池包價格775元/Wh和625元/KWh,環比持平。從同比降幅看,20年12月底磷酸鐵鋰/三元電芯價格同比分別下降16%/12%,磷酸鐵鋰/三元電池包價格分別同比下降29/21%,CTP和刀片電池等結構創新加快電池降價速度,持續提升新能源汽車的經濟性。

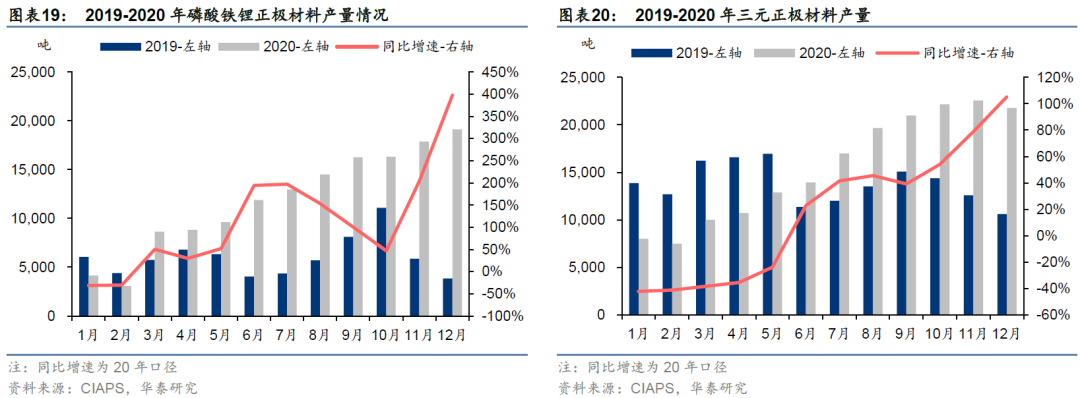

原材料需求旺盛,印證下游行業高景氣。從電池材料來看,正極材料、負極材料、隔膜、電解液產量均呈增長態勢,多個品種20年單月產量已超過19年峰值。由于以往每年初銷量的環比下滑主要是由于上年年底搶裝導致,隨補貼絕對金額的快速下降和對補貼脫敏車型占比提升,21年銷量前低后高情況或大為改觀,疊加12月電池原材料產量處于高位,我們認為21Q1電池產量有望延續高景氣。

②光伏:市場前景廣闊,產業格局清晰,龍頭機會顯現

在剛剛過去的2020年中,光伏產業迎來新一輪的擴產潮,大硅片擴產、PERC+和異質結電池片技術興起,促使發電效率增加,開啟了光伏平價上網時代。從行業地位來看,我國光伏產業鏈上下游龍頭相對穩定,且各環節均在全球處于領先地位,設備國產化程度高,投資龍頭股的機會凸顯。

從需求來看,CPIA預計國內的新增裝機量在未來五年內實現翻倍,而海外的新興市場不斷涌現,光伏產業鏈各環節的出口量預計將持續增長。此外,下游需求的擴張和電池片技術迭代的加快亦會擴大產業鏈各環節的需求。在產業鏈各環節成本持續下降和組件效率不斷提升的雙重助推下,我們預測光伏產業的盈利狀況將會持續改進。整體來看,我們認為光伏板塊前景廣闊,在碳中和背景下,光伏板塊無疑是新能源領域內最為重要的賽道之一。

迎來補貼退出前最后一年,2021年國內大概率迎來搶裝。部分2020年項目受組件價格抬升影響或將結轉至2021年;我們認為,平價示范項目是除競價項目外最大的增量市場,隨著搶裝潮后組件價格的回落,部分前期對價格較為敏感的2019、2020年平價示范項目將進入施工并網期,進一步推動2021年國內需求的上行。

③ 風電:政策支持與海風搶裝等或可支撐板塊估值的系統性提升

政策密集出臺支持風電發展,明確補貼規模,未來預期穩定。回顧風電發展歷史,風電行業在補貼的扶持下,持續推動風機國產化,風機規模和品種持續增加,行業內生增長能力穩步提升,補貼逐步退出,逐步邁向平價時代。

技術推動度電成本下降,精細化管理和大型化風機是可行方向。復盤十三五期間風電技術發展歷程,降本措施主要分為精細化管理和風機大型化兩個方面。通過風能評估、低風速風機、微觀精細化選址以及智能運維等技術,不斷提升風電的運營效率。在機組方面,大型化風機的輸出功率和迎風面積更高,進一步降低單位功率風電投資成本。度電成本或將持續下降,大部分地區具有平價條件。

海上風電技術門檻更高,裝機量快速增長。海上風力資源充裕,當前6S/8S級機組已經相對成熟,根據20年初發改委和能源局發布的《關于促進非水可再生能源發電健康發展的若干意見》,新增海上風電項目不再納入中央財政補貼范圍,由地方按照實際情況予以支持。已核準海上風電項目,需要在2021年12月31日前全部機組完成并網,方可按照核準電價拿到補貼,21年將迎來海上風電的搶裝潮。

(更多分析詳見報告全文)

|| 金工:A股或延續去年上行趨勢,高景氣低擁擠行業更優

當前全球實體經濟持續復蘇,本輪基欽周期仍在上行階段,A股有望延續2020年的上漲,根據我們對周期相位的測算,今年股市發生下行拐點風險的概率較低。全球主要市場經過近一年的估值擴張,A股因適度的流動性,估值水平相對全球較低,具有一定估值優勢。此外,由周期上行帶動的企業盈利增長或成為驅動股市上漲的另一重要引擎。行業配置上,我們建議關注盈利增速穩定,且預測盈利增速排名靠前的企業。中短期我們推薦高景氣度、低交易擁擠度的行業。綜上所述,2021年市場整體機會較佳,新能源行業具有高景氣低擁擠度配置優勢。

風險提示:經濟周期規律基于歷史數據統計得到,經濟增速不及預期導致的需求下降、技術更新迭代不及預期、競爭加劇導致價格下行、補貼退坡沖擊無法消化等均可能對新能源產業造成負面影響,本文并未對所提及的任何產品進行任何形式的推薦。

研報《“全球大重啟”,新能源或乘風而起》發布日期2021/2/3,分析師:黃斌 SAC No. S0570517060002/SFC No. BPY554、林曉明 SAC NO.S0570516010001/SFC NO.BPY421、黃曉彬 SAC NO.S0570516070001、張澤 SAC NO.S0570520090004

Q:當前中盤股是否有投資機會?超額收益預期?

A:1月中旬以來,在社融拐點的進一步確認和資金利率的大幅上升之下,滬深300相比中證500的超額收益開始降低,A股去年8月以來的市值分化有所收斂。

我們預計2月中證500有望取得相對滬深300的超額收益。09年以來,中證500凈利潤同比增速的水平和彈性均大于滬深300的階段,中證500基本都跑贏滬深300,或至少不顯著跑輸;Wind一致預期顯示,20年報中證500凈利潤同比增速有望轉正且水平和彈性明顯占優,21年我們基于經濟修復結構,預計中證500的業績彈性優勢延續。同時,短端利率從去年12月到今年1月的V型變化、美債利率1月以來的“上臺階”,有望成為相對收益資金配置的轉折點——從抱團業績確定性轉向尋找業績彈性,從較高估值容忍度轉向尋求估值性價比,兩者都指向中證500對應的中盤股。

風險提示:全球疫苗接種率及有效性持續低于預期;流動性超預期收緊。

研報《策略:期限利差修復之下加配中證500》發布日期2021/1/31,分析師:張馨元 SAC No. S0570517080005/SFC No. BPW712、胡健 SAC No. S0570520090005、王以 SAC No. S0570520060001/SFC No. BMQ373

-----

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)