金秋行情出現調整?抓緊上車機會!【點擊立即開戶,別錯過下一波大行情!】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題 川系房企領地控股IPO,欲逆周期彎道超車沖刺千億?

來源 節點財經

文 IPO頻道

“蜀道難,難于上青天。”錯失擴張時機,川系房企領地控股的千億之路,難于上青天。

去年宣告破產的房企有400余家,其中大多為中小房企。在行業下行期間,在眾多中小房企在生存的邊緣徘徊的時候,領地控股反其道而行之,正忙于高周轉囤地加杠桿,持有領地控股99%股份的劉氏家族野心高漲欲沖刺千億。

據克而瑞2019年中國房地產銷售數據,領地控股以247.3億元位列第96位。4月10日,領地控股向港交所遞交了招股書。

在行業下行,川系房企的生存空間受到頭部房企進入川內戰略布局的侵噬,領地控股“內憂外患”之時,領地控股欲IPO緩解資金壓力,縮小差距彎道超車?

/ 01 /

家族持有99%股份

面臨區域集中風險

領地控股主要專注于住宅及商業物業的開發和銷售,此外,持有部分自主開發的商業物業作進一步投資及營運用途并從事酒店管理業務亦提供項目管理服務。目前領地控股業務范圍包括健康產業、地產開發、商業運營、酒店管理和物業服務五大板塊。

1999年4月,劉氏家族于四川眉山市起家,成立領地控股,2006年領地控股將總部從四川眉山市搬遷至成都市,同年,領地控股在廣東佛山的項目成為領地控股布局全國擴張的標志,并在廣東成立了廣東領地房地產開發有限公司。2010年,將物業開發業務拓展至新疆維吾爾自治區及吉林省。2018年,領地控股將總部搬遷到位于成都高新區的地標建筑領地·環球金融中心46樓。

據招股書披露,成立之初,劉玉奇、劉山、劉玉輝及鄧仲祥(獨立第三方)各持領地控股35.71%、21.43%、21.43%及21.43%的股份。

上市之前,該家族合計持有領地控股99%的股份。劉策(劉玉奇的兒子),劉玉輝、劉浩威(劉山的兒子)、王濤(金麒麟分析師)(劉山的妻子),龍一勤(劉玉輝的妻子)、侯三利(劉玉奇的妻子)分別持股32.83%、32.83%、32.84%、0.17%、0.17%和0.17%。據招股書披露,劉山與劉玉奇二人于分別將全部股權贈予其子劉浩威及劉策,但目前由劉山與劉玉奇代為行使股權。

圖片來源:招股說明書

圖片來源:招股說明書經過20余年的發展,目前領地控股已形成著眼于成渝經濟帶及四川省、華中、京津冀地區及粵港澳大灣區的全國化布局,項目分布于全國20多個城市,包括新疆、佛山、成都、北京、長春、樂山、眉山、西昌等眾多城市,目前土儲主要位于二三四五線城市。

截至2020年2月底,領地控股總土地儲備面積為1313.4萬平方米,涉及90個項目,有57個項目位于四川,其中涉及省會成都10個項目。但觀察其項目版圖發現,所謂的全國布局,實際上主要集中川內地區,和川外新疆,東北、京津冀三大區域,并未完成全國范圍的布局,經歷十余年的走出川內,并未成長成為一家真正意義上的全國性房地產公司。領地控股在招股書中也表示,目前領地控股的業務及前景高度依賴四川省房地產市場,相比業務分布更廣泛的競爭對手而言,的確面臨更高的地域集中風險。

除此之外,盡管川內起家并在川內占據一定的土儲優勢,但是在頭部房企對川內房地產市場的侵噬下,領地控股不得不面對的現實是在川內的生存空間不斷被壓縮。

領地控股為沖刺千億而增加土儲,就在遞交招股書的前一日,領地控股在天府新區仁壽土拍中以7.27億元連拿五宗地,五宗地均位于天府大道西側,仁壽環湖東路東側,柴桑河濕地公園附近。合計面積約354.79畝。

今年3月19日在成都城北的新都招牌掛上,領地控股參與竟地,但最后被大發控股拍得。不過,就在3月18日,領地控股剛剛與大發地產達成戰略合作,行事頗為低調,具體細節未對外披露。

領地控股拿地方式多樣,招拍掛拿地,收并購,合作開發以及舊改獲得土儲。領地控股為滿足擴張土儲需求,在公開土地市場不惜高溢價拿地。據不完全統計,2018年3月,領地控股以4.9億拿下龍泉驛區一宗地,溢價率達70.91%。2018年5月,領地控股以11.7億元拍下攀枝花市2016-H23號地塊,溢價率達178.57%。

據招股書,截至2020年2月29日,領地控股總土地儲備為1331.45萬平方米,包括應占的未售可銷售建筑面積以及已售但未付建筑面積41.24萬平方米、應占的開發中物業總規劃 建筑面積734.43萬平方米及應占的持作未來開發物業估計總建筑面積555.78萬平方米。

盡管領地控股為沖擊千億加速拿地,但由于房企自身體量較小,克而瑞2019上半年新增土地價值及貨值TOP100強排行榜中,并無領地控股。

/ 02 /

毛利率不穩定

短期債務承壓

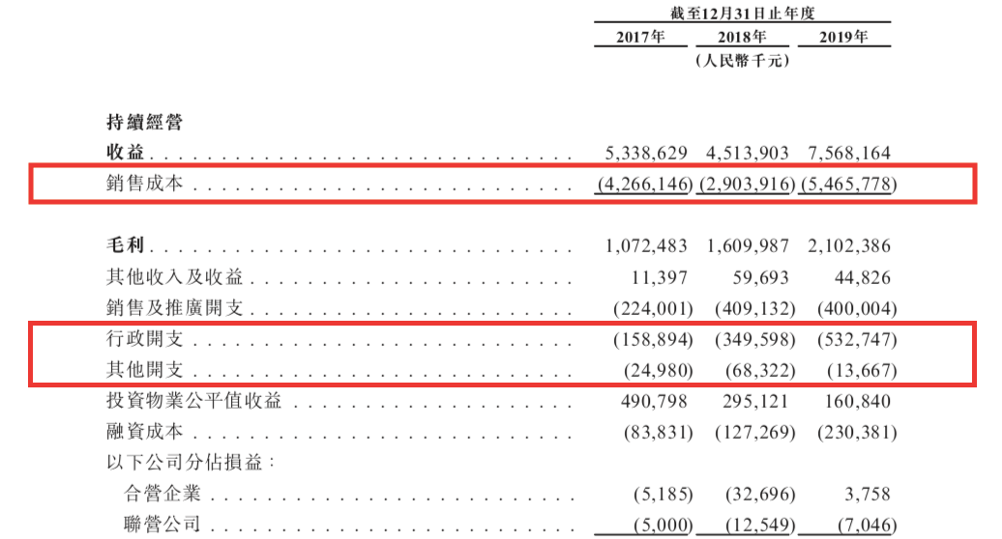

截至2017年12月31日底、2018年12月31日及2019年12月31日底,領地控股的營收分別為53.39億元,45.14億元和75.68億元。截至2017年12月31日底、2018年12月31日及2019年12月31日底,領地控股利潤凈額分別為人民幣6.49億元、人民幣5.18億元及人民幣6.72億元。領地控股近三年的凈利率分別為12.2%、11.5%及8.9%。

凈利潤下滑的原因之一,領地控股的各項費用大幅攀升。據招股書,領地控股2019年的行政開支為5.32億元,較去年同期3.50億元,增幅達52%。2019年的銷售成本為54.56億元,較去年同期的29.04億元,增幅達87.88%。2019年的權益銷售額為247.3億元,較去年同期的235億元,增速僅為5.23%,開支擴大和企業規模增速不匹配。

圖片來源:招股說明書

圖片來源:招股說明書領地控股的毛利率不穩定,也對凈利率產生了一定影響。領地控股近三年的毛利率為截至2017年、2018年及2019年12月31日止年度,領地控股毛利率分別為20.1%、35.7%及27.8%。

招股書對2019年毛利率下滑做出了解釋,主要是由于該年度交付的物業毛利率相對較低。具體而言,由于2019年所確認建筑面積最大部分的西昌領地蘭臺府項目是由于高成本土地收購,卻低價格賣出導致毛利率過低,該項目2019年錄得毛利率僅為17.9%,毛利率易受到當年項目的影響。

據招股書,截至2019年12月31日底,領地控股現金及銀行結余為31.78億元,除去受限制現金和已抵押貸款,截止2019年12月31日底,領地控股現金及現金等價物僅為13.82億元。

圖片來源:招股說明書

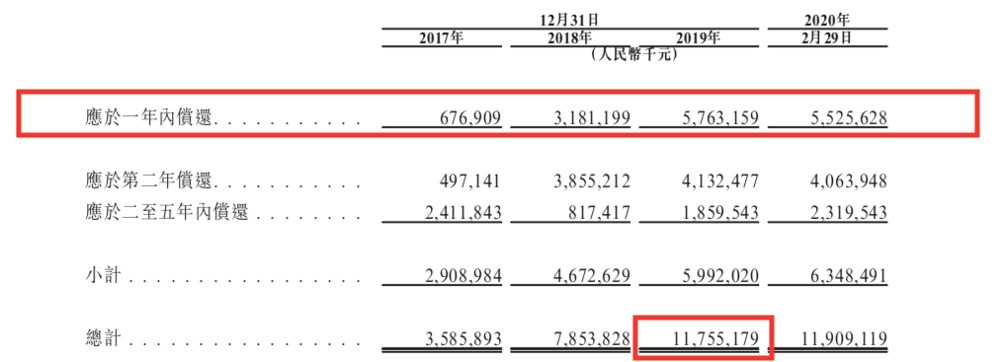

圖片來源:招股說明書截止2019年底,領地控股總借款為117.55億元,其中一年內到期有息負債為57.63億元,現金結余不足以覆蓋短期借款,短期債務承壓。

圖片來源:招股說明書

圖片來源:招股說明書/ 03 /

凈負債率140%

千億之路漫長

除此之外,招股書中比較顯眼的是,領地控股近三年的資產凈負債率迅速走高,2017年凈資產負債僅為60%,2018年飆升至110%,2019年底達到140%。在行業下行期間,龍頭房企普遍降杠桿控風險的時候,萬科資產凈負債率33.9%,碧桂園資產凈負債率為46.3%,領地控股的資產凈負債率遠高于龍頭房企。作為一家中小型房企抵御風險的能力弱,凈資產負債率位于行業高位,一旦引發多米諾骨牌效應,領地控股將面臨巨大風險。

盡管如此劉氏家族仍對領地控股的規模極具野心,想要玩得轉高周轉,資金鏈必須有保證。據招股書,領地控股經營活動的現金流連續三年為負。據招股書,截止2017年、2018年及2019年底,領地控股經營現金流量分別為-1.87億元、-42.88億元、-31.12億元。

圖片來源:招股說明書

圖片來源:招股說明書基于領地控股近三年的現金流情況,項目開發資金對融資的依賴性較高,領地控股的融資成本卻逐年增加。據招股書披露,2017年,2018年及2019年領地控股未償還銀行及其他借款的加權平均實際利率分別為6.4%、8.8%及9.9%。

領地控股的部分項目的資金通過信托融資籌得,領地控股的合作伙伴有四川信托,中誠信托,五礦國際信托等。信托融資成本高,并需要抵押公司或土地股權,導致領地控股整體融資成本居高不下。據公開資料,2018年10月為籌集廣東惠州地王項目的資金,領地控股向中誠信托抵押了54.42%的土地股權,并質押了項目公司100%股權,融資的成本達到13-18%。2018年8月,領地控股為籌集開發領地樂山瀾山項目的資金,向四川信托質押了項目公司33%的股權,融資成本為8.1-8.9%。

隨著信托融資收緊,融資成本居高不下,回款受到當年項目情況影響大,現金流不充足,毛利率不穩定,領地欲逆周期發展難上加難。

去年四月的品牌發布會上,領地控股宣布“三大布局”戰略舉措,全力以赴完成重點省份70余個核心城市進駐,力保100個以上優質項目覆蓋的階段性戰略目標,最終在2020-2021年實現千億戰略。

據克而瑞地產研究院數據,領地控股2018年的權益銷售額為235億元,排名第92位。2019年的權益銷售額為247.3億元,排名倒退4名,位于第96位,同比增速僅為5.23%,若想2020年實現千億目標,同比增速需達到304.37%,領地控股設定的“兩年千億”目標,成為領地控股不可能完成的任務。

逆周期加杠桿的領地控股凈負債率連年攀升,融資成本高居高不下,欲加速擴張對資金鏈有一定的考驗,近三年的營收及毛利率具有不穩定性,家族企業權力集中,且戰略布局仍主要集中川內地區等因素可能會影響領地控股IPO進程,此次能否成功IPO,還有待時間檢驗。若成功IPO,必將助力于其擴張,但千億之路對領地控股來說還是遙遠的。

責任編輯:王涵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)