文/新浪財經意見領袖專欄作家 張瑜、 殷雯卿

事 項

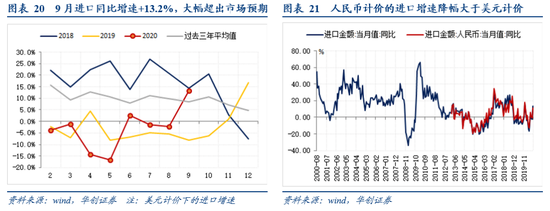

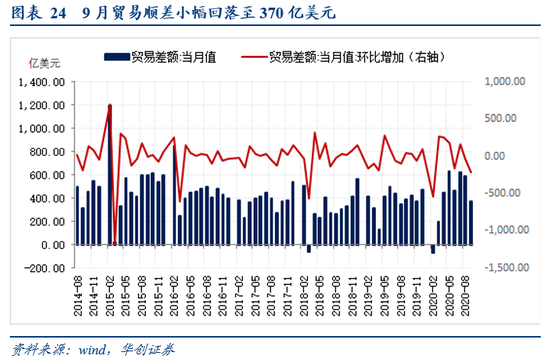

按美元計價,9月出口同比+9.9%(前值+9.5%);進口同比+13.2%(前值-2.1%);貿易順差370億美元(前值589億美元)。按人民幣計價,9月出口同比+8.7%(前值+11.6%);進口同比+11.6%(前值-0.5%);貿易順差2577億元(前值4166億元)。

主要觀點

出口延續強勢,進口超預期改善,表明內外需改善的方向依然明確,從區域角度看,進出口普遍性改善,并非存在明顯的單一國的擾動。

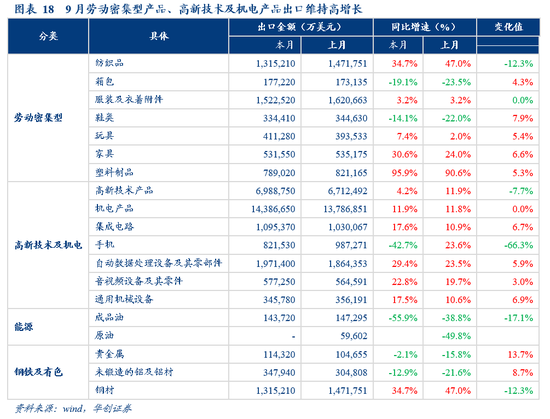

從出口角度看,9月我國出口商品中,呈現三大特征:高位橫住的部分——高新技術與機電產品增速高而不落;低位向上的部分——勞動密集型產品持續改善;高位回落的部分——防疫物資出口增速繼續放緩。大宗商品與手機等出口負增長主要受到價格因素拖累為主,或有特定品類因素的干擾。

從進口角度看,進口改善一則來自工業品進口需求大幅提升(如汽車、集成電路、半導體等),二則來自農產品進口顯著改善,或與執行中美第一階段協議有關;三則來自大宗商品價格拖累的改善。

2021年出口展望:外需與出口份額的“掰腕子”。我們在《【華創宏觀】出口份額的提升是“永久”的嗎?》中提到,疫情以來,我國出口與海外外需表現為不同步變化的兩張“皮”——出口增速與外需的脫節,二者形成了反向變化的掰腕子特征,由于我國出口占比全球份額13%左右,出口份額提升一個百分點可以抵消掉外需回落七個百分點,份額變化十分重要。

出口在外需與出口份額的角力中經歷了三個階段的變化:2020Q2外需大降、我國出口份額大漲,出口微降;2020下半年-2021年上半年外需回升、份額逐步回落,出口回升;2021年下半年外需平穩、份額平穩,出口回落。在上述專題報告中我們詳細拆解了我國出口份額提升中哪些為永久性、哪些為暫時性,而在此篇報告中我們將利用這一結論,對2021年出口進行展望,可以看到,在兩股力量的掰腕子中出口有望在明年上半年繼續保持韌性。

2020年下半年起,我國出口料將進入到全球需求回升,但我國出口份額逐步回落的過程,出口份額最終將回落至13.1%左右。根據我們的測算,4-6月出口份額提升的3.2個百分點中,有20%為永久性份額提升(即0.6%),以此估算疫情后出口份額最終將回落至13.1%。(詳見《【華創宏觀】出口份額的提升是“永久”的嗎?》)根據我們對我國出口份額的估算與全球出口額預測值可估算2020年我國出口增速。分別假設了2021年中與年末出口份額回落至13.1%兩種情景,根據估算結果可見,2021年上半年出口同比增速持平或略好于2020年下半年,仍可維持較快增長,2021年下半年由于高基數原因(我國出口份額處于高位),同比增速將轉負,2021年全年出口同比小幅正增長或零增長。

不過需要注意的是,上述測算的假設中存在以下的不確定因素:1、若因疫苗量產帶來全球疫苗相關物資產能不足,有可能帶來我國疫苗相關物資的出口份額提升,在測算出口份額時無法準確估算此類因素;2、2021年上半年全球出口額的估算方式為:假設2021年上半年全球出口額占全年的比重為46.5%(取歷史均值),但2021年上半年我國出口增速對該數據的取值有較大的敏感性,會干擾出口增速的測算值。

風險提示:海外疫情超預期爆發導致需求下降超預期

報告目錄

報告正文

一

出口延續強勢,進口超預期改善

(一)進口:或將脫離疲弱區間

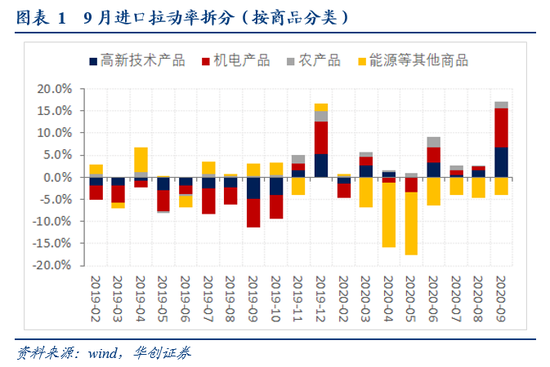

9月進口增速超預期回升,主要受到3因素提振:

1、工業品進口需求大幅提升。9月高新技術產品、機電產品對進口的同比拉動率分別為6.8%、8.8%,其中汽車和汽車底盤、集成電路、二極管產品進口額同比增長33.2%、28.2%、39.7%,進口量價齊升。伴隨國內工業生產進一步回暖,內需提振帶來進口超預期增長。往后看,伴隨著經濟中順周期環節的上行,如消費、制造業投資等,進口有望脫離疲弱區間。

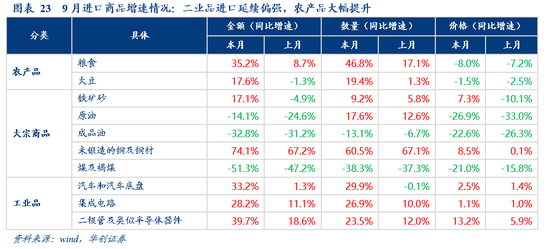

2、農產品進口需求顯著改善。9月進口糧食、大豆的數量同比增長46.8%、19.4%,金額同比增長35.2%、17.6%,農產品進口同比拉動率為+1.6%,或與執行中美第一階段協議有關。

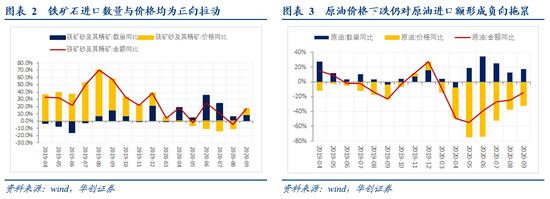

3、大宗商品價格下跌的負向拖累改善。9月鐵礦石價格在連續5個月負增長后翻正,實現鐵礦石進口量價齊升;銅及銅材也錄得量價齊升;原油價格同比仍延續負增長,但負向拖累收窄;共同帶來大宗商品進口負向拖累的改善。

(二)出口:外需改善繼續帶來出口偏強

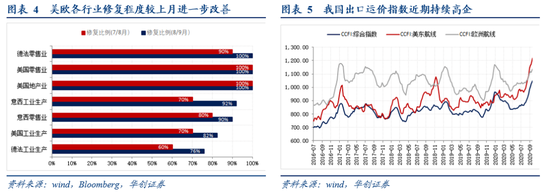

美歐各行業修復程度進一步改善,帶來外需仍偏強。根據我們對海外經濟數據及高頻指標的跟蹤,目前與我國出口相關的美歐各行業修復進度持續改善,與上期(7-8月)數據相比,本期(8-9月)德法、意西零售業分別修復至100%、90%,美國與歐洲國家工業生產修復幅度均顯著提升,帶來外需維持強勢,近期我國出口運價指數也持續高企。同時,在海外疫情常態化的背景下,防疫物資的需求繼續回落,9月以紡織品+醫療器械估算的出口拉動率進一步回落至1.7%。其他商品類別中,勞動密集型與高新機電產品出口維持高增長;較為超出市場預期的在于手機出口大幅回落,通過拆分量價可以看到,9月手機出口下行的主要拖累因素在于出口價格大幅下滑。

二

2021年出口展望:外需與出口份額的“掰腕子”

2020Q2全球出口增速陡降,但我國出口份額提升(4-6月我國出口占全球24個主要經濟體的份額為15.7%,2019年均值為12.5%,提升了3.2%),抵消了部分外需的回落,簡單估算可知1個點的份額提升,可對抗約6-7個點的外需回落(全球24個主要經濟體的單月出口額約15000億美元,我國單月出口額約2200億美元,我國出口份額提升1個百分點帶來出口增長150億美元,占我國單月出口額比重約6%-7%)。

2020年下半年起,我國出口料將進入到全球需求回升,但我國出口份額逐步回落的過程,出口份額最終將回落至13.1%左右。根據我們的測算,4-6月出口份額提升的3.2個百分點中,有20%為永久性份額提升(即0.6%,主要包含賤金屬及其制品、剔除手機和電腦的機電產品、雜項制品、家具等),以此估算疫情后出口份額最終將回落至13.1%(=(2020年4-6月出口份額-2019年出口份額)*20%+2019年出口份額=(15.7%-12.5%)*20+12.5%=13.1%)。(詳見《【華創宏觀】出口份額的提升是“永久”的嗎?》)

根據我們對我國出口份額的估算與全球出口額預測值(取WTO最新預測值,2020年世界商品貿易額將下降9.2%,2021年將上升7.2%)可估算2020年我國出口增速(見圖表11)。我們分別假設了2021年中與年末出口份額回落至13.1%兩種情景,根據估算結果可見,2021年上半年出口同比增速持平或略好于2020年下半年,仍可維持較快增長,2021年下半年由于高基數原因(我國出口份額處于高位),同比增速將轉負,2021年全年出口同比小幅正增長或零增長。

不過需要注意的是,上述測算的假設中存在以下的不確定因素:1、若因疫苗量產帶來全球疫苗相關物資產能不足,有可能帶來我國疫苗相關物資的出口份額提升,在測算出口份額時無法準確估算此類因素;2、2021年上半年全球出口額的估算方式為:假設2021年上半年全球出口額占全年的比重為46.5%(取歷史均值),但2021年上半年我國出口增速對該數據的取值有較大的敏感性,會干擾出口增速的測算值。

三

進出口分項數據

(一)出口:9月出口維持高增長

1、出口走勢

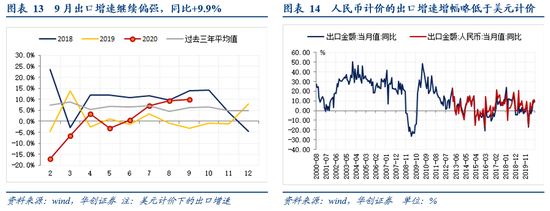

9月出口增速繼續偏強,略超市場預期。以美元計價,9月出口同比+9.9%,預期+9%,前值+9.5%;以人民幣計價,9月出口同比+8.7%,前值+11.6%。9月人民幣匯率大幅升值,人民幣計價的出口增速增幅略低于美元計價。

2、出口區域:9月對多數地區出口維持高增速

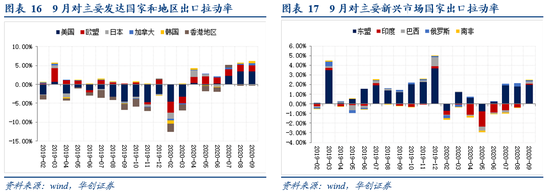

9月對多數地區出口增速進一步提升。9月對美國、加拿大、韓國、東盟、印度、巴西、南非等多地的出口同比增速繼續提升,對歐盟的出口增速環比8月雖略有回落,但仍保持10.8%的高增速。從出口拉動率來看,美國、歐盟、東盟仍是拉動出口的主要地區,拉動率分別達到3.43%、1.54%、1.98%,另外多數新興經濟體的出口同比拉動率均有提升。

3、出口商品:勞動密集型與高新機電產品出口維持高增長

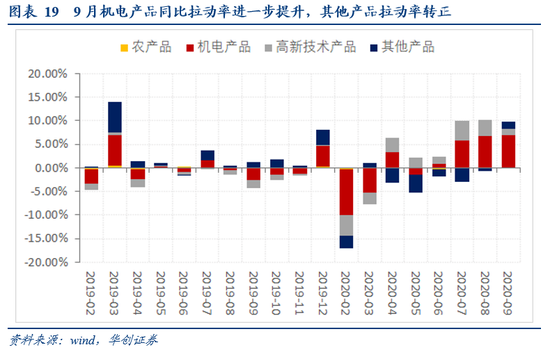

勞動密集型產品方面,其中家具、玩具的出口增速分別為30.6%、7.4%,鞋類出口增速-14.1%,增速較8月均有提升;金屬與大宗商品方面,9月鋼材出口增速繼續維持34.7%的高增速,成品油出口增速則回落至-55.9%,均較8月有所下降。高新技術及機電產品方面出口維持高增速,其中集成電路、自動數據處理設備(電腦)、音視頻設備與通用機械設備出口增速分別為17.6%、29.4%、22.8%、17.5%,均較8月大幅提升,僅手機產品因價格大幅回落而導致出口金額大幅下滑至-42.7%,并帶來高新技術產品出口拉動率大幅回落至1.3%(前值3.3%)。

(二)進口:各區域進口均不強,高新及機電產品進口延續強勢

1、進口走勢

9月進口增速大超預期。以美元計價,9月進口同比+13.2%,預期+0.1%,前值-2.1%;以人民幣計價,9月進口同比+11.6%,前值-0.5%。9月人民幣匯率大幅升值,人民幣計價的進口增速降幅大于美元計價。

2、進口區域:自多數地區進口均顯著回升

9月自多數地區進口均顯著回升。9月自美國、歐盟、日本、韓國、東盟的進口拉動率分別為1.46%、2.57%、1.13%、1.44%、2.01%、4.58%,均有顯著提升,反映我國9月進口需求全面回暖。

3、進口商品:工業品進口延續偏強,農產品大幅提升

從進口商品的增速來看:

a) 農產品中,9月糧食、大豆的進口數量和金額均大幅提升。9月進口糧食、大豆的數量同比增長46.8%、19.4%,金額同比增長35.2%、17.6%,帶來9月農產品同比拉動率達到1.6%,或與執行中美第一階段協議有關。

b) 大宗商品中,鐵礦石、原油、銅等進口量繼續增長,進口價格跌幅有所收窄。9月進口原油、鐵礦砂、銅及銅材的數量同比增17.6%、9.2%、60.5%,原油進口數量環比下降,但鐵礦石與銅及銅材的進口數量環比繼續提升;進口價格方面,鐵礦砂、銅及銅材的價格同比錄得正增長,不過原油價格仍呈負向拖累。綜合來看能源等其他商品對進口的負向拉動率略有收窄,但仍達到-4%,為進口的主要拖累因素。

c) 工業品進口需求全面改善。9月汽車和汽車底盤、集成電路、二極管產品進口額同比增長33.2%、28.2%、39.7%,進口量價齊升,高新、機電產品對進口的同比拉動率合計達到15.6%,為9月出口超預期的主要因素。

(三)貿易差額:進口大增帶來9月貿易差額繼續收窄

9月貿易順差繼續回落,以美元計價的貿易順差為370億美元,預期580億美元,前值589.3億美元,環比減少219.3億美元。以人民幣計價的貿易順差為2576.8億元,預期4195億元,前值4166億元,環比減少1589.2億元。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。