文/意見領(lǐng)袖專欄作家 東方金誠 王青

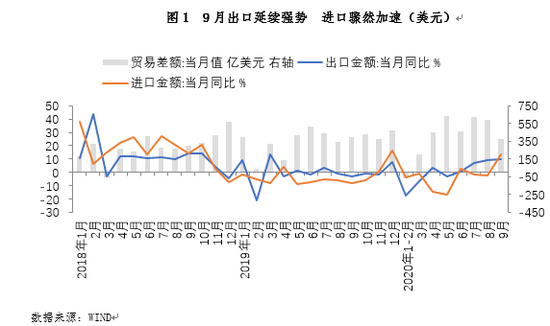

據(jù)海關(guān)總署統(tǒng)計,以美元計價,2020年9月出口額同比9.9%,前值9.5%;進口額同比13.2%,前值-2.1%;貿(mào)易順差370.0億美元,前值為589.2億美元。

主要觀點:9月出口增速延續(xù)高增,也再度超出市場普遍預(yù)期。當前全球疫情持續(xù)處于高位,我國產(chǎn)能修復(fù)優(yōu)勢充分體現(xiàn),是推動當前出口高增的主要原因;另外,防疫物資出口繼續(xù)對整體出口增速起到重要拉動作用。

9月進口增速大幅反彈,且遠超預(yù)期,核心原因在于國內(nèi)宏觀經(jīng)濟供需兩端同步回升,且供需缺口有所收窄,部分行業(yè)進入主動補庫存階段,帶動進口需求回暖。同時,近期人民幣持續(xù)升值利好進口企業(yè)成本下降,以及前期國際大宗商品價格回升的滯后效應(yīng),也對當月進口增速產(chǎn)生拉動。

展望10月,出口有望繼續(xù)保持較快正增長,未來下行風險值得關(guān)注;進口方面,四季度國內(nèi)經(jīng)濟增速還將向著潛在增長水平回升,投資和消費增速有望進一步加快,這將對進口起到重要支撐作用。

具體分析如下:

圖1 9月出口延續(xù)強勢 進口驟然加速(美元)

數(shù)據(jù)來源:WIND

一、9月出口增速延續(xù)高增,也再度超出市場普遍預(yù)期。當前全球疫情持續(xù)處于高位,我國產(chǎn)能修復(fù)優(yōu)勢充分體現(xiàn),是推動當前出口高增的主要原因;另外,防疫物資出口繼續(xù)對整體出口增速起到重要拉動作用。

9月出口貿(mào)易額同比上升9.9%(以人民幣計價同比增長8.7%,差值主要源于人民幣匯價較上年同期出現(xiàn)一定幅度的升值所致;對進口影響相同),增速較上月加快0.4個百分點,再次超出市場普遍預(yù)期。這一方面有上年同期基數(shù)走低的影響,但同時也表明9月我國出口繼續(xù)保持強勁勢頭。當前境外疫情仍處在高位平臺期,我國疫情已得到穩(wěn)定控制,國內(nèi)產(chǎn)能修復(fù)差異明顯。在歐美各國普遍實施大規(guī)模經(jīng)濟刺激計劃,需求端明顯恢復(fù)的背景下,我國出口正在成為彌補海外供需缺口的重要因素。另外,9月我國防疫物資出口保持高增,對整體出口增長的拉動作用依然明顯。

圖2 9月我國對美出口增速保持高位(%)

數(shù)據(jù)來源:WIND

從主要出口目的地來看,9月我國對美國出口增速達到20.5%,比上月大幅加快0.5個百分點,連續(xù)三個月保持兩位數(shù)高增長。一方面,上年同期經(jīng)貿(mào)摩擦影響加劇,出口基數(shù)大幅走低;另一方面,前期美國國內(nèi)實施大規(guī)模財政救助計劃,其中包括對每個成年人提供1200美元補貼等內(nèi)容,這導(dǎo)致美國國內(nèi)消費需求反彈速度明顯快于產(chǎn)能修復(fù)——6月起美國零售數(shù)據(jù)同比持續(xù)轉(zhuǎn)正;最后,作為我國對美出口的主要競爭對手,當前墨西哥、土耳其、印度等國疫情仍處高發(fā)狀態(tài),產(chǎn)能修復(fù)較為緩慢,這導(dǎo)致我國商品在美市場份額顯著擴大。

不過,近期歐盟地區(qū)疫情明顯反彈,9月我國對歐盟出口同比為-7.8%,較上月惡化1.3個百分點。9月我國對日本出口仍為負增長,降幅擴大至-2.5%,也與當?shù)匾咔槲吹玫綇氐卓刂疲?jīng)濟復(fù)蘇疲弱有關(guān)。

圖3 9月我國對東盟、印度出口增速整體改善(%)

數(shù)據(jù)來源:WIND

在新興市場方面,作為我國第一大出口市場,9月我國對東盟出口同比增長14.4%,增速較上月加快1.5個百分點,連續(xù)三個月保持兩位數(shù)的高增狀態(tài)。我們注意到,年初以來我國對東盟出口整體保持穩(wěn)定增長,與這一區(qū)域疫情形勢較為穩(wěn)定、經(jīng)濟所受沖擊相對較小直接相關(guān)。另外,近期我國對東盟地區(qū)的越南、印尼等國機械設(shè)備出口增速較快,也不排除存在一定產(chǎn)能外遷因素。9月我國對印度出口年內(nèi)首次恢復(fù)正增長,較上月大幅改善15個百分點,其中上年同期基數(shù)大幅下行是一個主要推動因素。當前印度每日新發(fā)病例處于全球首位,國內(nèi)經(jīng)濟重啟阻力很大,短期內(nèi)或?qū)⒅挝覈鴮τ〕隹凇?月我國對俄羅斯出口同比增長6.6%,較上月回落10.9個百分點,但仍連續(xù)三個月保持正增長。近期俄羅斯國內(nèi)疫情再現(xiàn)反復(fù),我們預(yù)計年內(nèi)對我國商品進口需求不會明顯減弱。

圖4 9月防疫物資出口延續(xù)高增(%)

數(shù)據(jù)來源:WIND

9月出口高于此前市場的普遍預(yù)期,一個重要原因是當月防疫物資出口繼續(xù)保持高增。9月以口罩為代表的紡織紗線、織物及制品出口額同比增長34.7%,增速較上月回落12.3個百分點,但這一增速仍屬很高水平。當月醫(yī)療儀器及器械出口額同比增長30.9%,增速較上月放慢8個百分點。9月塑料制品出口額同比增長95.9%,增速較上月加快5.3個百分點。從以上三類防疫物資整體來看,9月出口額同比增速達到50.9%,僅較上月小幅下降7.6個百分點,對當月出口的整體拉動達到3.5百分點——這意味著如果扣除防疫物資的出口帶動作用,9月出口增速將為6.4%。整體上看,9月防疫物資出口增速與整體出口增速“一降一升”,表明當前我國出口增長的基礎(chǔ)進一步改善。

二、9月進口增速大幅反彈,且遠超預(yù)期,核心原因在于國內(nèi)宏觀經(jīng)濟供需兩端同步回升,且供需缺口有所收窄,部分行業(yè)進入主動補庫存階段,帶動進口需求回暖。同時,近期人民幣持續(xù)升值利好進口企業(yè)成本下降,以及前期國際大宗商品價格回升的滯后效應(yīng),也對當月進口增速產(chǎn)生拉動。

9月進口額同比增長13.2%,增速較上月大幅加快15.3個百分點,創(chuàng)下年內(nèi)單月最高增速。這與當月制造業(yè)PMI進口指數(shù)回升至擴張區(qū)間相印證(9月PMI進口指數(shù)錄得50.4,為2018年6月以來首度升至榮枯線以上)。此前市場普遍預(yù)計9月進口增速將會實現(xiàn)小幅正增長,此番兩位數(shù)的增速遠超預(yù)期。其核心原因在于,9月宏觀經(jīng)濟供需兩端同步回升,且供需缺口有所收窄,部分行業(yè)進入主動補庫存階段。內(nèi)需方面,終端消費延續(xù)回暖,基建、房地產(chǎn)投資仍維持偏強狀態(tài);外需方面,出口保持強勢,且增速進一步加快,對相關(guān)原材料和中間品進口也有較強拉動。由此,內(nèi)外需共振下,9月進口實現(xiàn)高增。

從其他影響因素來看,6月以來,人民幣持續(xù)升值,9月美元兌人民幣中間價均值為6.81,顯示當月人民幣平均升值幅度為1.7%,與5月相比,平均升值幅度達到4.2%。人民幣連續(xù)4個月的升值趨勢利好國內(nèi)進口企業(yè)成本下降,而在進一步升值空間可能有限的預(yù)期下,也會在一定程度上提振企業(yè)當期進口需求。此外,9月國際大宗商品價格小幅走弱,RJ-CRB商品價格指數(shù)月均值環(huán)比下降0.93%,加上去年同期基數(shù)走高,同比跌幅從上月的-12.1%擴大至-15.4%。但考慮到貿(mào)易流程的原因,國際市場大宗商品現(xiàn)貨價格對我國進口到岸價格的影響存在一定滯后性,9月進口價格可能更多反映8月國際大宗商品價格同比跌幅的收斂,從而對進口金額增速產(chǎn)生支撐。這在原油進口方面體現(xiàn)的尤為明顯。

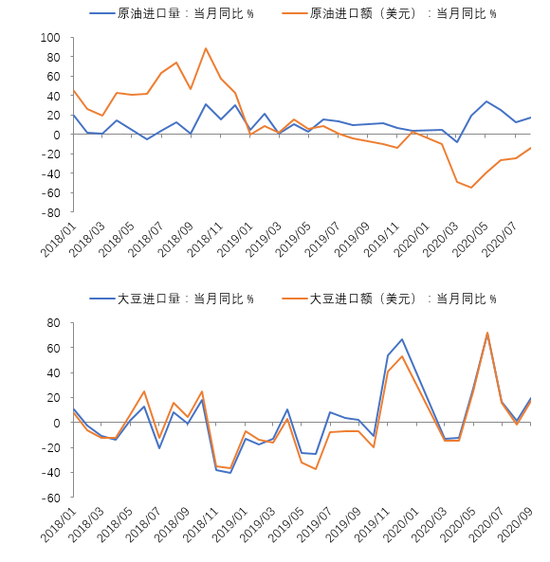

從主要進口商品來看,(1)9月原油進口量價齊升。9月國際油價在8月底9月初大跌基礎(chǔ)上窄幅震蕩,月均值環(huán)比下跌9.0%,同比跌幅從上月的-23.9%擴大至-34.9%。但因國際市場價格對我國進口到岸價格影響的滯后性,9月我國原油進口價格同比跌幅反而有所收窄。同時,當月我國原油進口量同比增長17.6%,增速較上月加快5.0的百分點。由此,在量價齊升拉動下,當月原油進口額同比下跌14.1%,跌幅較上月收斂10.5個百分點。

(2)大豆進口方面,7月以來,由于巴西大豆庫存逐漸消耗,出口能力下降,我國大豆進口增速顯著放緩。但隨著美國大豆進入成熟期,加之中美雙方同意繼續(xù)推動第一階段經(jīng)貿(mào)協(xié)議落實,9月我國進口大豆采購重心轉(zhuǎn)移至美國,進口增速大幅回升。當月我國大豆進口量同比增長19.4%,進口額增長17.6%,增速較上月分別加快18.1和18.9個百分點。

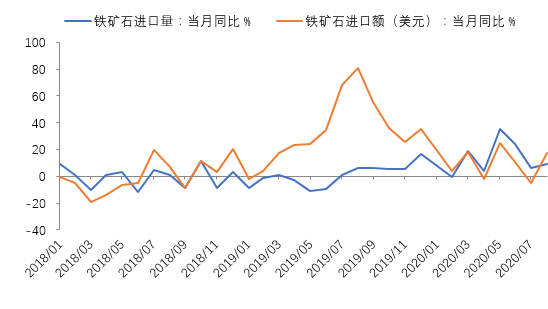

(3)9月鐵礦石進口額同比增長17.1%,增速較上月加快22.0個百分點。主要原因是當月進口價格同比漲幅受低基數(shù)影響大幅走闊。以日照港62%印粉價格為例,當月均價與上月基本持平,但同比漲幅從上月的17.4%擴大至28.3%。從進口量來看,9月鐵礦石進口量同比增長9.2%,增速較上月加快3.4個百分點。考慮到后期鐵礦石供需基本面可能邊際走弱——海外供給逐漸寬松但國內(nèi)鋼廠面臨采暖季限產(chǎn),鐵礦石價格或?qū)⒆呷酰鋵M口額增速的支撐作用也將減弱。

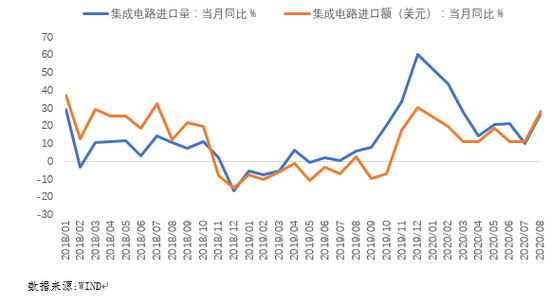

(4)9月集成電路進口量同比增長26.9%,增速較上月加快16.9個百分點,帶動進口額同比增速較上月上行17.1個百分點至28.2%,可能的原因是企業(yè)預(yù)期中美經(jīng)貿(mào)摩擦沖擊供應(yīng)鏈,從而加大備貨力度。今年以來集成電路——即芯片——進口波動明顯加大,或與該行業(yè)在中美經(jīng)貿(mào)摩擦中的特殊地位直接相關(guān)。

圖6 9月我國主要對主要商品進口增速普遍反彈

數(shù)據(jù)來源:WIND

三、兩大因素支撐下,10月出口有望繼續(xù)保持正增長,未來下行風險值得關(guān)注;進口方面,四季度國內(nèi)經(jīng)濟增速還將向著潛在增長水平回升,投資和消費增速有望進一步加快,這將對進口起到重要支撐作用。

近期國內(nèi)制造業(yè)PMI中的“新出口訂單指數(shù)”持續(xù)回升,并已在8月重返擴張區(qū)間,意味著短期內(nèi)我國出口增速仍有支撐,10月出口同比有望繼續(xù)保持較快正增長。另外,當前全球疫情第二波正在從西歐等地擴散,意味著主要經(jīng)濟體產(chǎn)能修復(fù)過程也將隨之放緩;目前來看,疫情第二波對各國消費的影響或?qū)⒂邢蕖>C合判斷,年內(nèi)海外供需缺口將繼續(xù)對我國出口形成帶動效應(yīng)。

不過,當前世界經(jīng)濟正處于嚴重衰退過程,全球貿(mào)易也在同步衰退。作為全球頭號貿(mào)易大國,我國出口在這樣一種不利環(huán)境下能夠保持正增長,主要得益于全球疫情高發(fā)期間的臨時性因素。未來伴隨疫苗的開發(fā)和部署,其他國家產(chǎn)能修復(fù)步伐會明顯加快,加之預(yù)計后期全球經(jīng)濟復(fù)蘇過程將較為緩慢,屆時我國出口韌性或?qū)⒚媾R較大挑戰(zhàn)。我們認為,這也是商務(wù)部等政府相關(guān)部門持續(xù)出臺穩(wěn)外貿(mào)、推動出口轉(zhuǎn)內(nèi)銷等措施的原因。

進口方面,四季度國內(nèi)經(jīng)濟增速還將向著潛在增長水平回升,投資和消費增速有望進一步加快,這將對進口起到重要支撐作用。不過我們也注意到,近期宏觀政策逆周期調(diào)節(jié)力度不再加碼,房地產(chǎn)調(diào)控升級等措施陸續(xù)出臺,后續(xù)經(jīng)濟回升幅度將進一步放緩。從價格來看,目前全球經(jīng)濟復(fù)蘇勢頭正在減弱,歐美疫情反彈,將壓制以原油為代表的大宗商品價格上升空間。在前期價格上漲的滯后影響減退后,價格因素對進口增速的支撐也將減弱。同時考慮到去年同期基數(shù)走高,我們判斷四季度進口額將呈現(xiàn)5%左右的小幅正增長狀態(tài),9月兩位數(shù)高增勢頭難以持續(xù),預(yù)計10月進口增速即將有明顯回落。

(本文作者介紹:清華大學(xué)公共管理學(xué)博士,東方金誠首席宏觀分析師。)

責任編輯:陳鑫

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼